ภาพรวมเศรษฐกิจ

นี่คือหนึ่งในสัปดาห์ที่ตลาดเริ่มหายใจโล่งขึ้นเล็กน้อย ความตึงเครียดในการเจรจาการค้าทั่วโลกที่ปกคลุมมาอย่างยาวนานเริ่มคลี่คลาย โดยวอชิงตันบรรลุข้อตกลงกับญี่ปุ่น อินโดนีเซีย และฟิลิปปินส์ ขณะที่การพูดคุยกับยุโรปเริ่มเข้าใกล้ข้อสรุปมากขึ้น

สหรัฐฯ ยังคงส่งสัญญาณผสม บริการยังคงแข็งแกร่งแต่ภาคการผลิตกลับอ่อนตัวลงอีกครั้ง ซึ่งกลายเป็นรูปแบบที่คุ้นเคย: ผู้บริโภคยังคงขับเคลื่อนเศรษฐกิจ ขณะที่โรงงานชะลอตัว ด้วยเงินเฟ้อที่อยู่ใกล้เป้าหมายและไม่มีแรงกระแทกใหญ่ให้กังวล ธนาคารกลางสหรัฐ (Fed) ดูเหมือนจะพอใจที่จะคงอัตราดอกเบี้ยไว้ในที่ประชุมสัปดาห์หน้า

ในสหราชอาณาจักร ยอดค้าปลีกเดือนมิถุนายนฟื้นตัว 0.9% ซึ่งเป็นข่าวดีแต่ยังไม่โดดเด่น ดัชนี PMI เดือนกรกฎาคมลดลงเล็กน้อย ตอกย้ำมุมมองของตลาดว่าธนาคารกลางอังกฤษ (BoE) มีแนวโน้มจะลดอัตราดอกเบี้ยในต้นเดือนสิงหาคม ขณะที่ในยูโรโซน ความเชื่อมั่นดีขึ้นเมื่อความตึงเครียดทางการค้าผ่อนคลาย หลังจากการลดอัตราดอกเบี้ยแปดครั้งติดต่อกัน เพียงแค่นี้ก็ถือเป็นสัญญาณสายเหยี่ยว และธนาคารกลางก็ส่งสัญญาณอย่างอ่อนโยนว่าจะไม่รีบร้อนตอบสนองต่อความผันผวนของเงินเฟ้อ ดัชนี Composite PMI ขยับกลับขึ้นมาอยู่ที่ 51.0 บ่งชี้ว่าภูมิภาคนี้อาจกำลังฟื้นตัว

ในเอเชีย ญี่ปุ่นโดดเด่นที่สุด ข่าวข้อตกลงทางการค้ากับสหรัฐฯ ซึ่งหลีกเลี่ยงภาษีรถยนต์ที่สูง ช่วยขับเคลื่อนตลาด โดยเฉพาะกลุ่มผู้ผลิตรถยนต์และผู้ส่งออก อีกทั้งสถานการณ์ทางการเมืองในประเทศก็นิ่งขึ้น ทำให้นักลงทุนมีเหตุผลมากขึ้นในการมองโลกในแง่ดี ผลลัพธ์คือหุ้นญี่ปุ่นพุ่งแรง ส่วนในจีนก็มีความหวังเพิ่มขึ้นเช่นกัน การเจรจาการค้ากับวอชิงตันกลับมาอีกครั้ง และเริ่มมีการพูดคุยมากขึ้นว่าปักกิ่งอาจออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นตอบรับข่าวดีได้อย่างแข็งแกร่ง ในสหรัฐฯ ดัชนี S&P 500 เพิ่มขึ้น 1.5% ขณะที่ Nasdaq เพิ่มขึ้น 1% ทั้งคู่ทำสถิติสูงสุดใหม่ ผลประกอบการจากบริษัทเทคโนโลยีขนาดใหญ่ช่วยหนุน ดัชนี Dow เพิ่มขึ้น 1% เช่นกัน

ข้ามมาทางฝั่งยุโรป ดัชนี FTSE 100 พุ่งขึ้น 1.4% ได้แรงหนุนจากกลุ่มธนาคารและพลังงาน STOXX 600 เพิ่มขึ้น 0.5% โดยอิตาลีและฝรั่งเศสเคลื่อนไหวในแดนบวก ส่วน DAX ของเยอรมนีปรับตัวลดลงเล็กน้อยเนื่องจากนักลงทุนขายทำกำไรหลังจากที่ตลาดวิ่งขึ้นแรงก่อนหน้า

เอเชียมีความเคลื่อนไหวที่น่าตื่นเต้นที่สุด ดัชนี Nikkei 225 ของญี่ปุ่นกระโดดขึ้น 4% เป็นผลงานที่ดีที่สุดในภูมิภาค ข้อตกลงการค้าระหว่างสหรัฐฯ และญี่ปุ่นกระตุ้นความเชื่อมั่นใหม่ โดยเฉพาะในกลุ่มผู้ส่งออก จีนก็ไม่แพ้กัน ดัชนีหลักของเซี่ยงไฮ้เพิ่มขึ้นประมาณ 1.7%

ด้านพันธบัตร ผลตอบแทนลดลงอย่างค่อยเป็นค่อยไป อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ลดลงมาอยู่ที่ประมาณ 4.4% ขณะที่พันธบัตร 2 ปี ลดลงมาอยู่ที่ 3.8% แสดงให้เห็นว่าตลาดค่อนข้างมั่นใจกับแนวทางคงอัตราดอกเบี้ยของ Fed

สินค้าโภคภัณฑ์เคลื่อนไหวอย่างระมัดระวัง ราคาน้ำมันดิบเบรนท์ลดลง 2% มาอยู่ที่ 68 ดอลลาร์ต่อบาร์เรล เนื่องจากอุปทานยังคงเพียงพอและแนวโน้มความต้องการยังระมัดระวัง ราคาทองคำทรงตัวอยู่ที่ 3,340 ดอลลาร์ต่อออนซ์ ความต้องการสินทรัพย์ปลอดภัยเริ่มลดลง แต่ยังไม่มากพอที่จะกดราคาทองลง

ผลการดำเนินงานของภาคส่วน

ในสัปดาห์นี้ หุ้นกลุ่มเฮลธ์แคร์ขึ้นนำ โดดเด่นที่สุด โดยเพิ่มขึ้น +3.86% ชนะทุกภาคส่วน อานิสงส์จากบริษัทยาขนาดใหญ่และหุ้นไบโอเทคที่ฟื้นตัว อุตสาหกรรมตามมาด้วยกำไร +2.33% ได้รับประโยชน์จากความตึงเครียดทางการค้าที่ลดลงและกำไรจากภาคการผลิตที่แข็งแกร่ง

ผลการดำเนินงานของภาคส่วน

ที่มา: FE Analytics ดัชนีทั้งหมดแสดงผลตอบแทนรวมเป็นดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 25 กรกฎาคม 2025

การเงิน (+1.63%) และพลังงาน (+1.62%) ก็มีผลงานดีเช่นกัน ได้แรงหนุนจากความต้องการเสี่ยงที่เพิ่มขึ้นทั่วโลกและข้อมูลเศรษฐกิจเชิงบวก กลุ่มสินค้าฟุ่มเฟือยเพิ่มขึ้น +1.28% โดยเฉพาะหุ้นด้านการเดินทางและค้าปลีก แม้ว่าบางหุ้นในกลุ่มจะไม่ร่วมขบวนขึ้น

ยูทิลิตี้เพิ่มขึ้นเล็กน้อย +0.22% ขณะที่เทคโนโลยีและบริการสื่อสารรวมกันขยับขึ้นเพียง +0.20% ล้าหลังการฟื้นตัวในวงกว้าง แม้บางรายจะมีผลประกอบการแข็งแกร่ง ด้านสินค้าจำเป็นลดลง –0.06% เป็นภาคเดียวที่ติดลบ เนื่องจากนักลงทุนเริ่มลดการถือครองหุ้นป้องกันความเสี่ยงในสภาพแวดล้อมที่เปิดรับความเสี่ยงมากขึ้น

โดยรวมแล้ว หุ้นกลุ่มวัฏจักรชนะหุ้นกลุ่มเติบโตและกลุ่มป้องกัน ยืนยันถึงการหมุนเวียนเงินลงทุนไปยังภาคส่วนที่มีความอ่อนไหวต่อเศรษฐกิจมากขึ้น

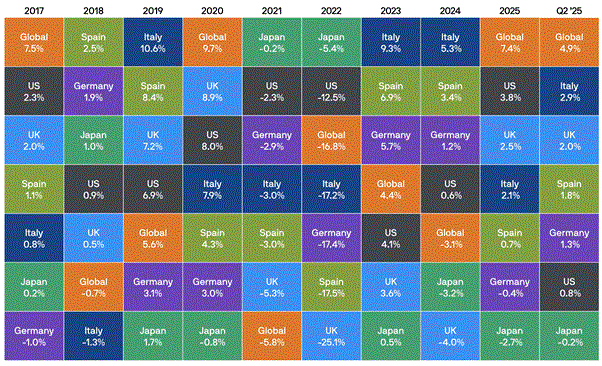

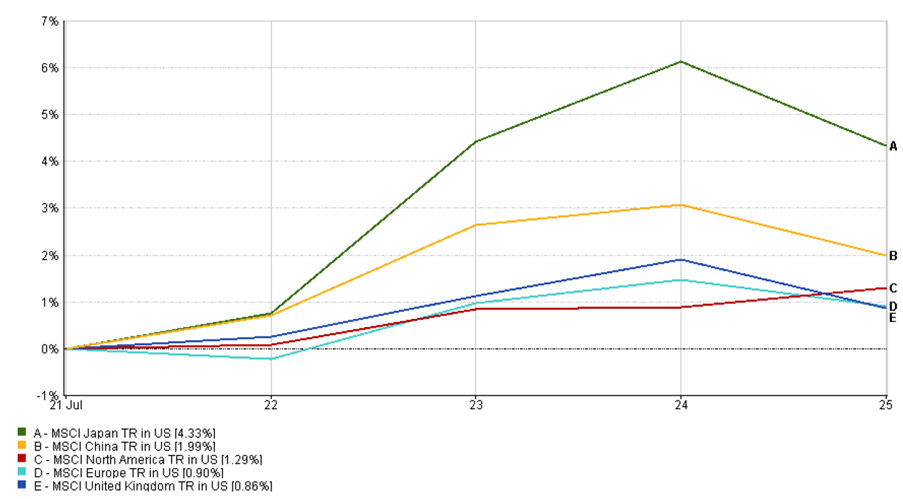

ตลาดในแต่ละภูมิภาค

ญี่ปุ่นเด่นที่สุด ดัชนี MSCI Japan เพิ่มขึ้นกว่า 4% เมื่อคิดเป็นดอลลาร์สหรัฐ หนุนโดยข้อตกลงภาษีนำเข้ารถยนต์กับสหรัฐฯ ซึ่งจำกัดภาษีไว้ที่ 15% ลดความกังวลเกี่ยวกับอุปสรรคทางการค้า การบรรลุข้อตกลงช่วยกระตุ้นผู้ส่งออกญี่ปุ่น โดยเฉพาะผู้ผลิตรถยนต์ ขณะเดียวกัน สถานการณ์การเมืองภายในประเทศที่นิ่งขึ้นก็ช่วยเสริมความเชื่อมั่นของนักลงทุน ความคาดหวังที่เพิ่มขึ้นว่าธนาคารกลางญี่ปุ่นอาจเริ่มเข้มงวดขึ้นเล็กน้อยในปลายปีนี้ ก็เป็นอีกปัจจัยสนับสนุน

ผลการดำเนินงานในแต่ละภูมิภาค

ที่มา: FE Analytics ดัชนีทั้งหมดแสดงผลตอบแทนรวมเป็นดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 25 กรกฎาคม 2025

จีนตามมาด้วยการเพิ่มขึ้น 2% จากความหวังด้านนโยบายและการมองโลกในแง่ดีด้านการค้า อเมริกาเหนือเพิ่มขึ้นราว 1.3% จากผลประกอบการที่ดีกว่าคาด ขณะที่ยุโรปเพิ่มขึ้น 0.9% โดยอิตาลีและสหราชอาณาจักรทำผลงานเหนือกว่า ส่วนเยอรมนีตามหลังเล็กน้อย ดัชนี MSCI UK เพิ่มขึ้น 0.86% คิดเป็นดอลลาร์สหรัฐ หนุนโดยกลุ่มธนาคารและข่าว M&A ตลาดเกิดใหม่ส่วนใหญ่เคลื่อนไหวตามแนวโน้มบวกนี้

ตลาดเงิน

ดอลลาร์สหรัฐอ่อนค่าลงเล็กน้อยในสัปดาห์นี้ ดัชนี DXY ลดลงจาก 98.5 มาอยู่ที่ประมาณ 97 ซึ่งเป็นการลดลงรายสัปดาห์มากที่สุดในรอบเดือน ยูโรได้ประโยชน์จากสถานการณ์นี้ โดย EUR/USD ขยับขึ้นสู่ 1.17 จากถ้อยแถลงเชิงบวกของ ECB ที่ช่วยให้ความเชื่อมั่นนักลงทุนมั่นคง

ปอนด์ยังค่อนข้างอ่อนแอ GBP/USD เคลื่อนไหวใกล้ 1.33 โดยข้อมูลเศรษฐกิจอังกฤษที่อ่อนแอและความคาดหวังการลดดอกเบี้ยของ BoE กดดันไม่ให้แข็งค่ามากนัก EUR/GBP ขยับขึ้นเหนือระดับ 0.87 เนื่องจากโมเมนตัมทางเศรษฐกิจของอังกฤษและยูโรโซนเริ่มแยกทางกัน

เยนแข็งค่าขึ้นเป็นครั้งแรกในรอบหลายสัปดาห์ USD/JPY ลดลงมาที่ 147.5 ซึ่งเป็นระดับที่ดีที่สุดในรอบหลายสัปดาห์ เนื่องจากกระแสคาดการณ์การเข้มงวดของ BoJ เพิ่มขึ้น หยวนทรงตัวใกล้ 7.15 การเจรจาการค้าที่ราบรื่นช่วยรักษาบรรยากาศการลงทุน สกุลเงินในตลาดเกิดใหม่ส่วนใหญ่แข็งค่าขึ้นเล็กน้อยเมื่อดอลลาร์อ่อนลงและความต้องการความเสี่ยงกลับมา

แนวโน้มและสัปดาห์หน้า

สัปดาห์หน้ามีเหตุการณ์สำคัญสามเหตุการณ์ เริ่มต้นด้วยการประชุมของ Fed วันที่ 29-30 กรกฎาคม ไม่มีการคาดการณ์ว่าจะเปลี่ยนแปลงอัตราดอกเบี้ย แต่โทนคำพูดของพาวเวลล์จะมีความสำคัญ นักลงทุนต้องการความชัดเจน: จะมีการลดดอกเบี้ยในปีนี้หรือแนวทาง “ดอกเบี้ยสูงต่อเนื่อง” ยังอยู่?

ธนาคารกลางญี่ปุ่นก็จะประชุมเช่นกัน ยังไม่มีการคาดการณ์ว่ามีการเปลี่ยนนโยบาย แต่หากส่งสัญญาณถึงความเข้มงวดในปลายปี อาจส่งผลให้เยนแข็งค่าและกระทบต่อตลาด ในสหราชอาณาจักร การประชุมของ BoE วันที่ 1 สิงหาคมอาจมีการลดดอกเบี้ย โดยแนวโน้มการเติบโตที่อ่อนแอเป็นปัจจัยสนับสนุน

ข้อมูลสำคัญอื่นๆ ได้แก่ GDP สหรัฐฯ ไตรมาส 2 อัตราเงินเฟ้อ PCE หลัก CPI ของยูโรโซน และ PMI ของจีน และเส้นตายภาษีวันที่ 1 สิงหาคมยังคงเป็นความเสี่ยง หากมีเซอร์ไพรส์ในนาทีสุดท้ายอาจทำให้ตลาดผันผวน หรือหากมีข้อตกลงก็อาจขยายการฟื้นตัวได้ ฤดูกาลประกาศผลประกอบการยังคงดำเนินต่อไป โดย Apple, Amazon และบริษัทอื่นๆ จะรายงาน

หลังจากตลาดพุ่งขึ้นในเดือนกรกฎาคม ตอนนี้นักลงทุนกำลังรอการยืนยันครั้งต่อไป ซึ่งขึ้นอยู่กับผู้กำหนดนโยบาย