Q2 2025 – อัปเดตและแนวโน้มตลาดโลก

สามารถกล่าวได้ว่า ไตรมาสที่ 2 ไม่ได้เกิดขึ้นตามที่หลายคนคาดหวังตั้งแต่ต้นเดือนเมษายน เราเริ่มต้นไตรมาสนี้ด้วยความท้าทาย – การประกาศภาษีจากวอชิงตัน ความตึงเครียดในตะวันออกกลาง และคำถามใหม่เกี่ยวกับความต้องการทั่วโลก มีความวิตกกังวลเกี่ยวกับผลกำไร ทิศทางของธนาคารกลาง และว่าอาการตกต่ำในปลายไตรมาสแรกจะกลายเป็นอะไรที่ยืดเยื้อหรือไม่

แต่แทนที่จะตกต่ำลงไปอีก ตลาดกลับสามารถฟื้นตัวได้ และแม้แต่เติบโตมากขึ้น

จนถึงสิ้นเดือนมิถุนายน สินทรัพย์หลักส่วนใหญ่ไม่เพียงแต่บวก – แต่ยังแข็งแกร่ง ตลาดหุ้น โดยเฉพาะในสหรัฐอเมริกาและยุโรป ฟื้นตัวอย่างรุนแรง พันธบัตรกลับมาเป็นที่สนใจอีกครั้งเมื่ออัตราผลตอบแทนลดลงและความมั่นใจกลับมา ทองคำทำสถิติสูงสุดใหม่ แม้แต่ดอลลาร์สหรัฐ หลังจากที่คงที่มานานในปี 2024 ก็เริ่มอ่อนค่า รู้สึกเหมือนสวิตช์ “ความเสี่ยง” ถูกเปิด – แต่ครั้งนี้มีความเลือกสรรมากขึ้นและมีข้อมูลให้พิจารณามากมาย

ภาพรวมเศรษฐกิจมหภาค: น้อยกว่าความตื่นตระหนก, เพิ่มความอดทน

สหรัฐอเมริกา: แม้จะมีการประกาศภาษี แต่ข้อมูลเศรษฐกิจมหภาคของสหรัฐอเมริกาก็ยังคงแข็งแกร่ง อัตราเงินเฟ้อชะลอลงต่อเนื่อง – PCE หลักยังคงลดลง และ CPI หลักก็กลับมาที่โซนที่ธนาคารกลางสหรัฐสะดวกใจ ตลาดแรงงานยังคงแข็งแกร่ง แต่มีการชะลอตัวเล็กน้อยที่ทำให้ธนาคารกลางสหรัฐสามารถปรับตัวได้ ทั้งหมดนี้เปิดทางให้ธนาคารกลางสหรัฐคงท่าทีผ่อนคลาย แม้ว่าตลาดจะไม่คาดหวังการลดอัตราดอกเบี้ยอย่างรุนแรง เศรษฐกิจสหรัฐฯ ไม่ได้เติบโตอย่างร้อนแรง แต่ก็ไม่ได้พังทลาย ไตรมาสที่ 2 ของ GDP กำลังแสดงให้เห็นถึงแนวโน้มการลงจอดที่นุ่มนวล – ช้าแต่ไม่ถึงกับถดถอย

ยุโรป: ต่างจากความวิตกกังวลข้ามมหาสมุทร ยุโรปกลับค่อนข้างสดใส ธนาคารกลางยุโรป (ECB) ได้ดำเนินการลดอัตราดอกเบี้ยสองครั้งในช่วงไตรมาส – ครั้งแรกในเดือนเมษายน และครั้งที่สองในเดือนมิถุนายน นโยบายการคลังเริ่มมีผล โดยเฉพาะในเยอรมนีและฝรั่งเศส อัตราเงินเฟ้อที่นี่อยู่ในระดับต่ำมานานแล้ว และการสำรวจความเชื่อมั่นทางธุรกิจ (โดยเฉพาะในภาคบริการ) เริ่มดีขึ้น สหราชอาณาจักรเองก็ทำลายความคาดหวังลงได้ อัตราเงินเฟ้อชะลอลงมากกว่าที่คาดการณ์ไว้ ข้อมูลผู้บริโภคออกมาเหนือคาด และธนาคารกลางอังกฤษ (BoE) ระบุว่าอาจลดอัตราดอกเบี้ยในฤดูร้อนนี้

เอเชียและตลาดเกิดใหม่: ตัวเลขของจีนยังคงแสดงถึงการเติบโตที่ไม่สม่ำเสมอ – มีสัญญาณดีในภาคการค้าปลีกและการผลิตอุตสาหกรรม แต่ตลาดอสังหาริมทรัพย์ยังคงอ่อนแอ สิ่งที่ช่วยได้คือการปรับปรุงโทนทางการเมืองระหว่างสหรัฐฯ กับจีนที่ช่วยกระตุ้นอารมณ์และสนับสนุนการไหลของทุน ที่อื่นๆ เกาหลีใต้ได้รับประโยชน์จากการเติบโตของการส่งออกเทคโนโลยี อินเดียเริ่มชะลอลงเล็กน้อยหลังจากที่เติบโตได้ดีในช่วงที่ผ่านมา และเศรษฐกิจของประเทศในละตินอเมริกาและยุโรปตะวันออกก็มีผลการดำเนินงานที่ดีกว่าเนื่องจากอัตราผลต่างของอัตราดอกเบี้ยและพลศาสตร์การแลกเปลี่ยนเงินตราที่เป็นประโยชน์

บทสรุปตลาดหุ้น: ความเสี่ยงกลับมา, แต่เลือกสรร

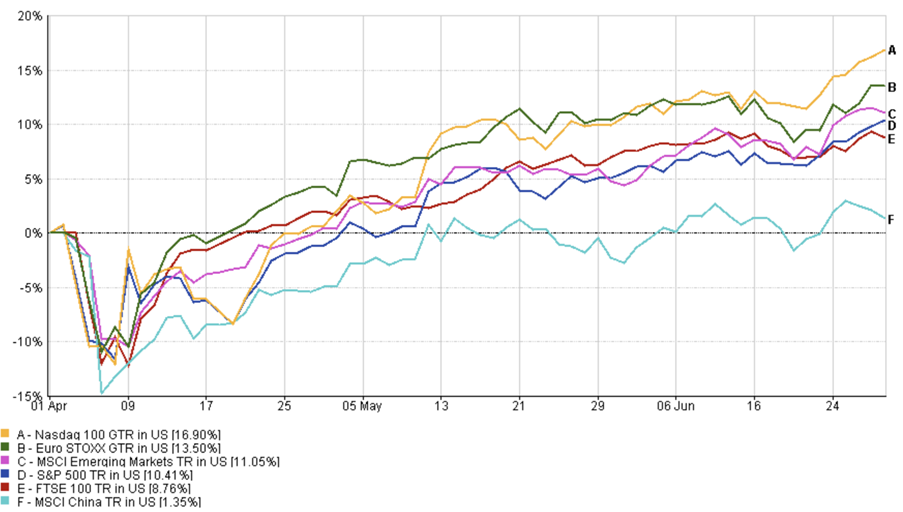

สหรัฐอเมริกา: ตลาดหุ้นสหรัฐฯ ฟื้นตัวอย่างแข็งแกร่งในไตรมาสที่ 2 ดัชนี S&P 500 เพิ่มขึ้น 10.41% ขณะที่ Nasdaq-100 เพิ่มขึ้น 16.9% แต่การฟื้นตัวนี้ไม่ใช่แบบที่ทุกอย่างพุ่งขึ้นพร้อมกัน นักลงทุนมุ่งเน้นที่คุณภาพและความชัดเจนในผลประกอบการ Nvidia, ASML และ Meta เป็นผู้นำในการเติบโต – ไม่ใช่เพราะการเก็งกำไร แต่เพราะพวกเขาทำได้ตามที่คาดหวัง ขณะเดียวกันชื่อหุ้นเติบโตที่ไม่มีรายได้ชัดเจนกลับล้าหลัง ความวิตกกังวลจากภาษีในเดือนเมษายนกลายเป็นการฟื้นตัวที่กว้างขึ้นในเดือนพฤษภาคม-มิถุนายน ซึ่งได้รับการสนับสนุนจากท่าทีผ่อนคลายของเฟดและผลประกอบการที่ดีในไตรมาสแรก

ยุโรป: ยุโรปยังคงทำให้ทุกคนประหลาดใจ ดัชนี Euro Stoxx 50 เพิ่มขึ้น 13.5% ในสกุลเงินดอลลาร์ โดยได้รับการสนับสนุนจากภาคการเงินและอุตสาหกรรม ตลาดหุ้นสหราชอาณาจักรเพิ่มขึ้น 8.76% ได้รับการสนับสนุนจากความยืดหยุ่นของผู้บริโภคและการลดลงของอัตราเงินเฟ้อ เรื่องนี้ไม่ได้เกี่ยวกับเทคโนโลยี แต่เกี่ยวกับการหมุนเวียนของอุตสาหกรรม หุ้นที่เป็นวงจรได้รับผลตอบแทนมากกว่าหุ้นที่เป็นป้องกัน ธนาคารได้ประโยชน์จากการขยายตัวของอัตราผลตอบแทน และหุ้นที่มีมูลค่าได้รับความสนใจมากขึ้น ความเสี่ยงทางการเมือง (เช่น การเลือกตั้งในฝรั่งเศส) ยังคงอยู่ในพื้นหลัง แต่ไม่ได้ทำให้ตลาดผิดหวัง

เอเชียและตลาดเกิดใหม่: จีนมีความเสถียรขึ้น อารมณ์ดีขึ้นจากการปรับปรุงความสัมพันธ์ระหว่างสหรัฐฯ กับจีนและมาตรการกระตุ้นเศรษฐกิจที่เฉพาะเจาะจง เกาหลีใต้ได้รับประโยชน์จากการเพิ่มขึ้นของเซมิคอนดักเตอร์ และไต้หวันตามมา อินเดีย หลังจากนำตลาดเกิดใหม่ในช่วงหลายเดือนที่ผ่านมา เริ่มชะลอตัวลงเล็กน้อยจากการที่การประเมินค่าของบริษัทใกล้เคียงกับการเติบโต โดยรวมแล้ว ดัชนี MSCI ตลาดเกิดใหม่เพิ่มขึ้น 11.05% ในสกุลเงินดอลลาร์ ซึ่งดีกว่าคู่แข่งที่พัฒนาแล้ว

ผลการดำเนินงานของดัชนีในไตรมาสที่ 2 ปี 2025

ที่มา: FE Analytics. ทุกดัชนีคือการคืนทุนทั้งหมดในสกุลเงินดอลลาร์สหรัฐ ผลงานในอดีตไม่สามารถแสดงถึงผลการดำเนินงานในอนาคตได้ ข้อมูล ณ วันที่ 30 มิถุนายน 2025

การหมุนเวียนของภาคส่วนและธีมตลาด

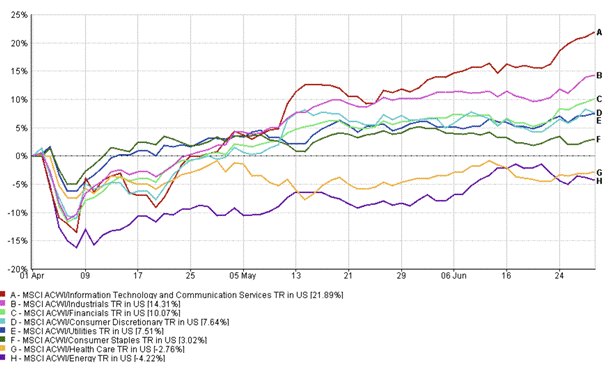

การเติบโตกลับมาเป็นผู้นำ: ไตรมาสที่ 2 เป็นการกลับตัวจากการหมุนเวียนที่ขับเคลื่อนด้วยมูลค่าในไตรมาสที่ 1 หุ้นที่เติบโตแซงหน้า แต่ไม่ใช่การทำซ้ำของปี 2021 ครั้งนี้คุณภาพเป็นสิ่งสำคัญ นักลงทุนให้รางวัลกับชื่อที่มีการเปิดเผยเกี่ยวกับ AI และความน่าเชื่อถือในการทำกำไร Nvidia, Meta, ASML – ทั้งหมดโดดเด่น ขณะที่ผู้เล่นที่ยังไม่เป็นที่ยอมรับที่มีมูลค่าเกินจริงไม่ได้รับผลดี

ภาคการเงินและสินทรัพย์หมุนเวียนกลับมา: การปรับอัตราผลตอบแทนช่วยให้ธนาคารได้รับประโยชน์ โดยเฉพาะในยุโรป ซึ่งการขยายอัตราผลตอบแทนและความต้องการสินเชื่อที่เพิ่มขึ้นช่วยเสริมสร้างผลการดำเนินงาน ภาคอุตสาหกรรมก็ได้รับประโยชน์จากกระแสการลงทุนในโครงสร้างพื้นฐานและการผลิตที่กลับมา ส่วนบริษัทขนาดเล็กก็พบจังหวะการเติบโตหลังจากช่วงเวลาที่ยากลำบาก ซึ่งได้รับการสนับสนุนจากความอยากเสี่ยงที่กลับมา

หุ้นป้องกันภายใต้แรงกดดัน: สาธารณูปโภคและสินค้าอุปโภคบริโภคมีผลการดำเนินงานต่ำ เมื่ออัตราผลตอบแทนจริงลดลงและธนาคารกลางเริ่มผ่อนคลาย ความต้องการหุ้น “พันธบัตร” ลดลง นักลงทุนหันไปลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงขึ้น

ผลการดำเนินงานของภาคส่วนในไตรมาสที่ 2 ปี 2025

ที่มา: FE Analytics. ทุกดัชนีคือการคืนทุนทั้งหมดในสกุลเงินดอลลาร์สหรัฐ ผลงานในอดีตไม่สามารถแสดงถึงผลการดำเนินงานในอนาคตได้ ข้อมูล ณ วันที่ 30 มิถุนายน 2025

การลงทุนในตราสารหนี้: กลับมาอีกครั้ง

หลังจากปี 2024 ที่ยากลำบาก พันธบัตรกลับมาเงียบๆ การอัตราผลตอบแทนของพันธบัตรรัฐบาลลดลงจากจุดสูงสุดในเดือนเมษายน การกระจายเครดิตแคบลง และผลตอบแทนกลับมาเป็นบวกทุกประเภท ตราสารเครดิตระดับการลงทุนกลับมามีผลตอบแทนมากกว่า 4% ในไตรมาสนี้ ส่วนตราสารเครดิตระดับความเสี่ยงสูงเพิ่มขึ้น 3.6% และพันธบัตรโลกได้กลับมาทำหน้าที่ดั้งเดิมในการกระจายความเสี่ยงและให้รายได้

การเปลี่ยนแปลงที่สำคัญคืออารมณ์ นักลงทุนเริ่มเชื่ออีกครั้งในลักษณะป้องกันของตราสารหนี้ ตราสารหนี้จากตลาดเกิดใหม่ก็ทำผลงานได้ดี – อัตราดอกเบี้ยในประเทศลดลง และการแข็งค่าของสกุลเงินช่วยเพิ่มผลตอบแทน

ผลตอบแทนพันธบัตรรัฐบาลตราสารหนี้

ที่มา: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. ทุกดัชนีคือดัชนีพันธบัตรรัฐบาลตามเกณฑ์ของ Bloomberg การคืนทุนทั้งหมดจะแสดงในสกุลเงินท้องถิ่น ยกเว้นดัชนีทั่วโลก ซึ่งแสดงในสกุลเงินดอลลาร์สหรัฐ ผลงานในอดีตไม่สามารถแสดงถึงผลการดำเนินงานในอนาคตได้ ข้อมูล ณ วันที่ 30 มิถุนายน 2025

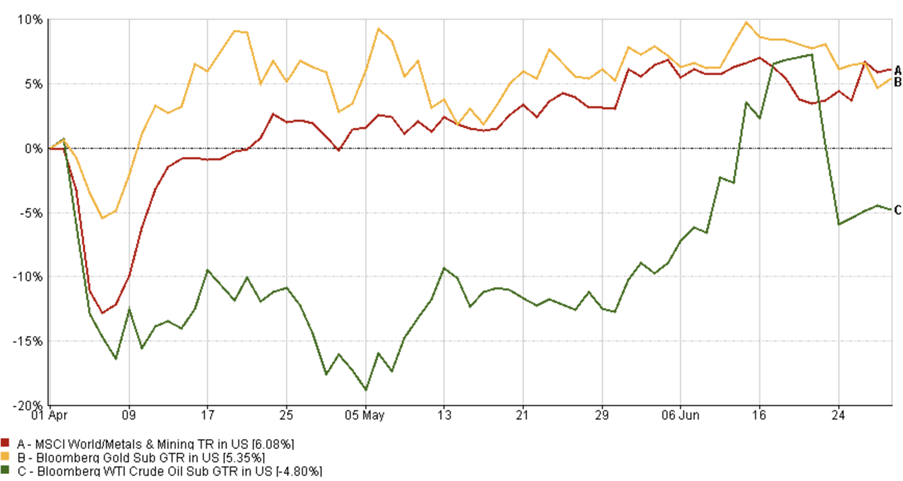

สินค้าโภคภัณฑ์และสกุลเงิน: ทองคำเติบโต น้ำมันตก

ทองคำ เป็นตัวเด่น โดยดัชนี Bloomberg Gold Subindex Total Return เพิ่มขึ้น 5.35% ในไตรมาสที่ 2 ซึ่งได้รับประโยชน์จากการลดลงของอัตราผลตอบแทนจริง ดอลลาร์ที่อ่อนลง และการซื้อทองคำจากธนาคารกลางที่ยังคงดำเนินต่อไป เป็นเรื่องหายากที่ทองคำจะพุ่งขึ้นพร้อมกับตลาดหุ้นและพันธบัตร แต่ไตรมาสที่ 2 นี้เป็นข้อยกเว้น

น้ำมัน อย่างไรก็ตามประสบปัญหา หลังจากที่เคยแตะระดับ $80 ในช่วงต้นไตรมาส ดัชนี Bloomberg WTI Crude Oil Subindex Total Return ลดลง 4.80% อุปทานดูมีความมั่นคงมากขึ้น เบี้ยประกันภัยทางภูมิรัฐศาสตร์ลดลง และความคาดหวังในเรื่องความต้องการจากจีนไม่เป็นไปตามที่คาดหวัง

ในขณะเดียวกัน ดัชนี MSCI World Metals & Mining เพิ่มขึ้น 6.08% ซึ่งสะท้อนถึงความต้องการโลหะอุตสาหกรรมที่แข็งแกร่งท่ามกลางการกระตุ้นเศรษฐกิจทั่วโลกและกระแสการกลับมาของการผลิต

ผลการดำเนินงานของดัชนีในไตรมาสที่ 2 ปี 2025

ที่มา: FE Analytics. ทุกดัชนีคือการคืนทุนทั้งหมดในสกุลเงินดอลลาร์สหรัฐ ผลงานในอดีตไม่สามารถแสดงถึงผลการดำเนินงานในอนาคตได้ ข้อมูล ณ วันที่ 30 มิถุนายน 2025

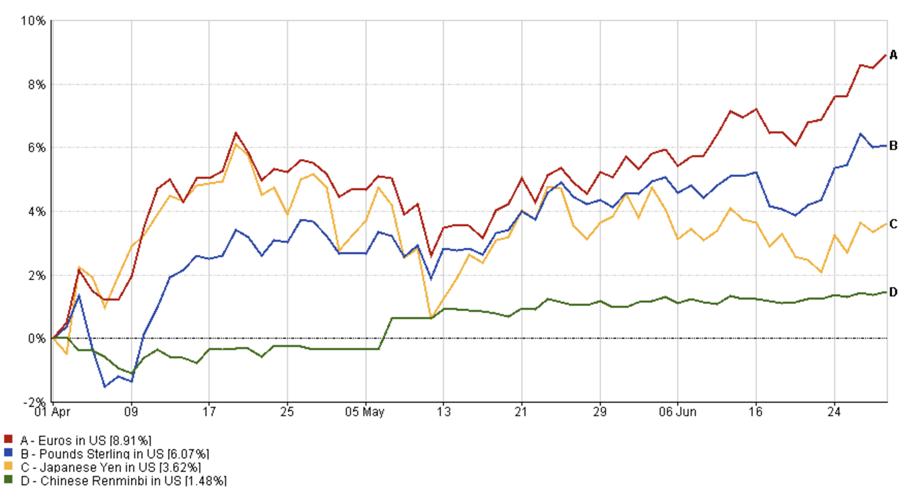

ดอลลาร์สหรัฐมีไตรมาสที่อ่อนแอที่สุดตั้งแต่ปี 2020 เนื่องจากคาดการณ์จากเฟดที่ผ่อนคลายและการเติบโตทางเศรษฐกิจที่แข็งแกร่งจากต่างประเทศ

ยูโรเพิ่มขึ้น 8.91% (EUR/USD) ขณะที่ปอนด์เพิ่มขึ้น 6.07% (GBP/USD) จากอารมณ์ที่ดีขึ้น

พลศาสตร์ของสกุลเงินในไตรมาสที่ 2 ปี 2025

ที่มา: FE Analytics. ทุกดัชนีคือการคืนทุนทั้งหมดในสกุลเงินดอลลาร์สหรัฐ ผลงานในอดีตไม่สามารถแสดงถึงผลการดำเนินงานในอนาคตได้ ข้อมูล ณ วันที่ 30 มิถุนายน 2025

เยนเพิ่มขึ้น 3.62% (JPY/USD) ท่ามกลางการเก็งกำไรเกี่ยวกับนโยบายของ BoJ และหยวนเพิ่มขึ้น 1.48% (CNY/USD) เมื่อจีนเริ่มเสถียรขึ้น

สกุลเงิน EM ที่แข็งแกร่งช่วยเพิ่มผลตอบแทนของนักลงทุนทั่วโลก

ธีมการลงทุนที่เกิดใหม่

1. การปรับแต่งของธนาคารกลาง: การลดอัตราดอกเบี้ยเริ่มต้นแล้ว – แต่มีความระมัดระวัง ขับเคลื่อนด้วยข้อมูล และไม่ใช่สูตรสำเร็จเดียวสำหรับทุกคน ตลาดคาดหวังการลดอัตราดอกเบี้ย แต่เวลาที่จะเกิดขึ้นและขนาดของการลดอัตราดอกเบี้ยแตกต่างกันมาก เฟดอาจรอจนถึงไตรมาสที่ 3 ขณะที่ ECB และ BoE ได้ดำเนินการแล้ว

2. ความแตกต่างของนโยบาย: ยุโรปกระตุ้นเศรษฐกิจ ในขณะที่สหรัฐฯ มีนโยบายการคลังที่เข้มงวด ความแตกต่างนี้อาจขับเคลื่อนผลการดำเนินงานของหุ้นและสกุลเงิน

3. AI, ใช่ – แต่มีการวัดผล: การลงทุนใน AI ยังคงมีชีวิตอยู่ แต่ไม่เป็นไปโดยไม่เลือก นักลงทุนต้องการการเติบโต แต่ไม่ใช่ทุกอย่างจะดี ราคาหุ้นในกลุ่มเทคโนโลยีอาจมีการกระจายมากขึ้น

4. ตลาดเกิดใหม่ในโฟกัส: อัตราผลตอบแทนจริง ความแข็งแกร่งของสกุลเงิน และเงินเฟ้อที่ถึงจุดสูงสุดทำให้สินทรัพย์ในตลาดเกิดใหม่มีความน่าสนใจ แต่ความเสี่ยงเฉพาะประเทศยังไม่ได้หายไป

5. วินัยในการประเมินมูลค่า: เมื่อการฟื้นตัวของตลาดเกิดขึ้นอย่างรุนแรง การประเมินมูลค่ากลับมาเป็นสิ่งสำคัญอีกครั้ง ยังมีโอกาส – แต่มีช่องว่างสำหรับความผิดพลาดน้อยลง

ข้อสรุป: ไตรมาสที่ทำให้ประหลาดใจ

ไตรมาสที่ 2 เตือนเราให้ระลึกว่าเรื่องราวสามารถเปลี่ยนแปลงได้เร็ว จากความวิตกกังวลในเดือนเมษายน สู่ความมองโลกในแง่ดีในเดือนมิถุนายน ตลาดได้ดูดซับข้อมูลจำนวนมาก – และยังคงฟื้นตัวได้แข็งแกร่ง มันไม่ใช่ทางเดียว แต่ข้อความโดยรวมชัดเจน: เศรษฐกิจโลกไม่ได้พังทลาย และความอยากเสี่ยงกำลังกลับมา

นั่นไม่ได้หมายความว่าเป็นเวลาสำหรับความประมาท ความชัดเจนของผลประกอบการ ภาษาและนโยบายของธนาคารกลางจะเป็นสิ่งที่สำคัญยิ่งกว่าเดิม แต่หากไตรมาสที่ผ่านมาเป็นแนวทาง นักลงทุนที่อดทนและกระจายการลงทุนจะได้รับผลตอบแทน

ครึ่งปีหลังของปี 2025 กำลังจะเป็นการหาสมดุล – ระหว่างความเสี่ยงและความปลอดภัย ระหว่างการเติบโตและมูลค่า และระหว่างข่าวสารด้านหน้าหัวและพื้นฐานที่แท้จริง