การธนาคารกับผลตอบแทน: อัตราดอกเบี้ยที่สูงขึ้นกำลังเปลี่ยนโฉมภาคการเงินอย่างไร

กว่าสิบปีที่ผ่านมา เงินทุนมีราคาถูก — อาจจะถูกเกินไปด้วยซ้ำ?! ตอนนี้ยุคนั้นได้สิ้นสุดลงแล้ว อัตราดอกเบี้ยและผลตอบแทนพันธบัตรพุ่งกลับไปอยู่ในระดับที่เราเคยเห็นก่อนวิกฤตการเงิน และการปรับตัวนี้กำลังสร้างแรงสั่นสะเทือน บางบริษัทการเงินกำลังเฟื่องฟู ขณะที่บางแห่งกำลังหายใจหอบเหนื่อย แล้วนักลงทุนล่ะ? ผลกระทบแผ่ขยายไปไกลกว่ากำไรธนาคารมาก ง่ายที่จะคิดว่าอัตราดอกเบี้ยสูงขึ้นย่อม “ดีต่อธนาคาร” โดยอัตโนมัติ แต่ความจริงมันซับซ้อนกว่านั้น!

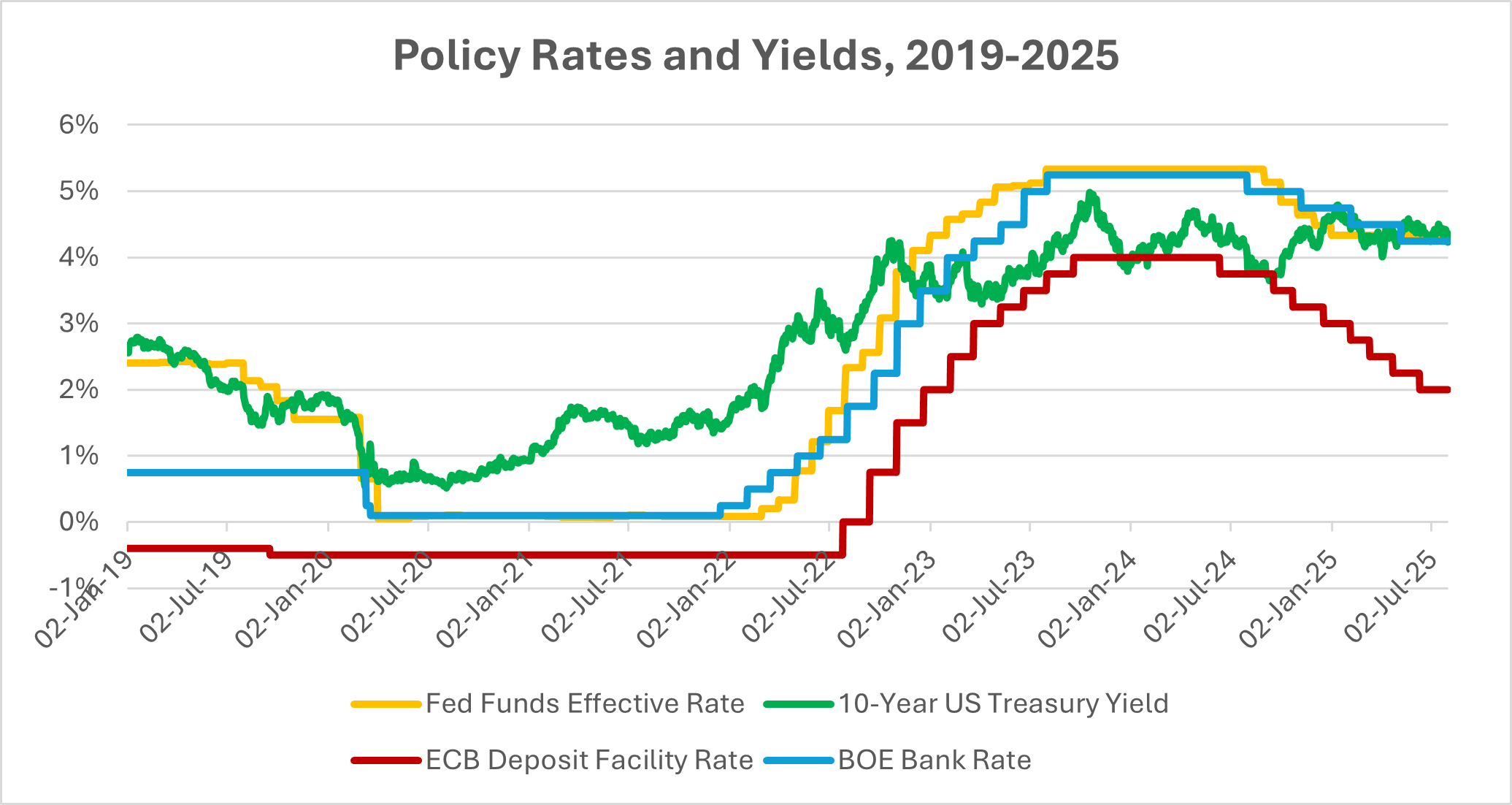

จาก 0 สู่ 5 ในเวลาอันสั้น

การเปลี่ยนแปลงครั้งนี้รวดเร็วและรุนแรง เฟดขยับจากใกล้ 0% ในปี 2021 ไปสู่มากกว่า 5% ภายในเวลาเพียงสองปี ซึ่งเป็นการปรับขึ้นที่เร็วที่สุดในรอบหลายทศวรรษ ECB และ BoE ก็เดินตามเส้นทางเดียวกัน ตลาดพันธบัตรไม่ได้เงียบ: ราคาดิ่งลง ผลตอบแทนพุ่งขึ้น ทันใดนั้นการได้ 4-5% จากสินทรัพย์ที่เรียกว่าไร้ความเสี่ยงกลับกลายเป็นเรื่องปกติอีกครั้ง ฟังดูเป็นข่าวดีสำหรับผู้ฝากเงินใช่ไหม? แน่นอน! แต่สำหรับระบบการเงิน คำถามคือการรีเซ็ตครั้งนี้จริง ๆ หมายถึงอะไร?

แหล่งที่มา: คณะผู้ว่าการธนาคารกลางสหรัฐ (US) ผ่าน FRED®; ธนาคารกลางยุโรป ผ่าน FRED®; ฐานข้อมูลธนาคารอังกฤษ ข้อมูล ณ วันที่ 26 สิงหาคม 2025

อัตรานโยบายและผลตอบแทนระยะยาวถูกรีเซ็ตอย่างแรงหลังปี 2021 กำหนดระบอบผลตอบแทนที่สูงขึ้นทั้งในสหรัฐฯ ยูโรโซน และสหราชอาณาจักร

ผู้ชนะในช่วงต้น

ธนาคารเป็นฝ่ายแรกที่รู้สึกถึงผลบวก อัตราดอกเบี้ยเงินกู้พุ่งขึ้นเร็วกว่าต้นทุนเงินฝาก ทำให้ส่วนต่างกำไรหนาขึ้น อย่างน้อยก็ในช่วงแรกก่อนที่ลูกค้าจะเริ่มเรียกร้องผลตอบแทนเงินฝากมากขึ้น ตัวอย่างเช่น Bank of America (BoA) มีรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 14% ในไตรมาส 2 ปี 2023 ฟังดูไม่มากนัก แต่สำหรับธนาคารขนาดนั้น นั่นคือรายได้เพิ่มเป็นพันล้านดอลลาร์แทบจะข้ามคืน BNY Mellon ก็เห็นการกระโดดขึ้นถึง 33% เช่นกัน

ขณะเดียวกัน บริษัทประกันก็ได้หายใจโล่งขึ้น หลังจากที่ผลิตภัณฑ์ประกันชีวิตดูอ่อนแรงในโลกดอกเบี้ยศูนย์ มาพอร์ตการลงทุนของพวกเขาก็กลับมามีผลตอบแทนจริงอีกครั้ง นักวิเคราะห์คาดว่ารายได้จากการลงทุนของอุตสาหกรรมอาจเพิ่มขึ้นราว 40% ในอีกไม่กี่ปีข้างหน้า ผลักดันกำไรจากการดำเนินงานให้สูงขึ้นอีก กองทุนบำนาญและผู้ให้บริการเงินรายปีที่ต้องอดอยากจากผลตอบแทนมานานกว่าทศวรรษก็เริ่มดูไม่สิ้นหวังเหมือนแต่ก่อน

ดังนั้น ใช่แล้ว ระยะเริ่มต้นเหมือนของขวัญ แต่เช่นเดียวกับการเงินทุกครั้ง มักมีข้อแม้ซ่อนอยู่ในหน้าถัดไป

สูงและนาน

ธนาคารกลางตอนนี้พูดซ้ำ ๆ ว่า อัตราดอกเบี้ยอาจคงอยู่ “ตราบเท่าที่จำเป็น” เพื่อลดเงินเฟ้อ นั่นคือฉากที่ถูกกำหนด หากผลตอบแทนสูงขึ้นพร้อมกับการเติบโตที่มั่นคง ภาคการเงินสามารถรับมือได้ หรือแม้กระทั่งเฟื่องฟู และในปี 2023 เศรษฐกิจโลกก็แสดงความยืดหยุ่น เมื่อการจ้างงานยังแข็งแรง ผู้บริโภคยังคงใช้จ่าย และบางบริษัทถึงกับเห็นรายได้เพิ่มขึ้นตามเงินเฟ้อในเชิงมูลค่าที่แท้จริง

แต่ยังมีอีกด้านหนึ่ง ต้นทุนการชำระหนี้กำลังสูงขึ้นทุกหนทุกแห่ง ทั้งสินเชื่อที่อยู่อาศัย สินเชื่อองค์กร หนี้รัฐบาล ตลาดเกิดใหม่เผชิญความเสี่ยงที่รุนแรงกว่าเดิม ผลตอบแทนสหรัฐที่สูงดึงดูดเงินทุนออกไปและเพิ่มต้นทุนการรีไฟแนนซ์ ความกดดันถึงจุดสูงสุดเมื่อหนี้ก้อนใหญ่ครบกำหนด

ผู้ชนะ ผู้แพ้ และแรงกระเพื่อมข้ามสินทรัพย์

ไม่ใช่ทุกธนาคารที่จะเท่ากัน ธนาคารที่เน้นลูกค้ารายย่อยและมีเงินฝากมั่นคงกลับออกมาดีในช่วงแรก แต่บางแห่ง เช่น Silicon Valley Bank (SVB) จัดการความเสี่ยงดอกเบี้ยผิดพลาด พอร์ตพันธบัตรสูญค่ามหาศาล และพังแทบจะข้ามคืน

นอกเหนือจากธนาคาร นักลงทุนก็เปลี่ยนพฤติกรรมอย่างรวดเร็ว เงินสดกลับมามีความสำคัญอีกครั้ง กองทุนตลาดเงินที่ให้ผลตอบแทนราว 5% ดึงดูดเงินทุนมหาศาล ผลักหุ้นให้อยู่ข้างหลัง หุ้นเทคโนโลยีที่สร้างบนกำไรระยะไกลโดนกระแทกหนักที่สุด Nasdaq ร่วง 33% ในปี 2022 (แย่ที่สุดนับตั้งแต่ปี 2008) เพราะอัตราคิดลดทำให้มูลค่าลดลง ทองคำซึ่งโดยปกติอ่อนแอเมื่อผลตอบแทนจริงสูงขึ้น ก็สูญเสียแสงสว่างไปบ้าง อสังหาริมทรัพย์เผชิญแรงบีบที่หนักที่สุด: เจ้าของอาคารสำนักงานที่อ่อนแรงอยู่แล้วจากการทำงานทางไกล ต้องรีไฟแนนซ์ด้วยอัตราที่โหดร้าย และเมื่อธนาคารสหรัฐมีการเปิดรับสินเชื่ออสังหาริมทรัพย์เชิงพาณิชย์ประมาณหนึ่งในสี่ รอยร้าวเหล่านั้นก็มีนัยสำคัญ

ก้อนเมฆสินเชื่อเริ่มก่อตัว

นี่คือจุดที่เรื่องราวกลับด้าน ภายในปลายปี 2023 หนี้เสียเพิ่มสูงขึ้นเกือบสองเท่าจากปีก่อน ผลตอบแทนพันธบัตรขยะพุ่งเกือบ 9% กดดันบริษัทที่อ่อนแอ ธุรกิจขนาดเล็กและกลางที่พึ่งพาธนาคารเป็นหลักรู้สึกถึงแรงบีบก่อน

ในเวลาเดียวกัน ความกดดันด้านเงินฝากก็เพิ่มขึ้น ผู้ฝากต้องการอัตราที่ดีกว่า หรือย้ายเงินไปที่อื่น ทำให้ส่วนต่างกำไรของธนาคารแคบลง ความต้องการสินเชื่อเย็นตัวลง กำไรระลอกแรกจากอัตราดอกเบี้ยสูงอาจถึงจุดสูงสุดแล้ว เหลือให้ธนาคารต้องรับมือกับการเติบโตที่ชะลอตัว ต้นทุนเงินทุนที่สูงขึ้น และความเสี่ยงด้านเครดิตที่มากขึ้น

สิ่งที่ควรจดจำ

สำหรับนักลงทุน ภูมิทัศน์ได้เปลี่ยนไปแล้ว ข้อดีคือ รายได้กลับมาอีกครั้ง พันธบัตร ตั๋วเงินสด แม้แต่เงินสดก็แข่งขันกับหุ้น ทำให้พอร์ตมีความสมดุลมากกว่าที่เคยเป็นมาหลายปี แต่การระวังและรอบคอบก็สำคัญไม่แพ้กัน

กลยุทธ์ตอนนี้? เลือกสถาบันการเงินและบริษัทประกันที่มีการควบคุมความเสี่ยงที่แข็งแกร่งและฐานเงินฝากมั่นคง ระวังผู้กู้ที่มีหนี้สูง REITs ที่เชื่อมโยงกับสำนักงานที่อ่อนแอ หรือหนี้ตลาดเกิดใหม่ที่เปราะบาง ยังมีโอกาส — ทั้งการล็อกผลตอบแทนพันธบัตรที่น่าสนใจ หรือการซื้อหุ้นการเงินที่รับมือกับต้นทุนการเงินสูงได้ — แต่ก็มีหลุมพรางมากมาย

อัตราดอกเบี้ยได้วาดแผนที่ใหม่แล้ว ไม่ว่าจะยังเป็นแรงส่งหรือพลิกให้เศรษฐกิจเข้าสู่ภาวะที่รุนแรงกว่าจะขึ้นอยู่กับการเติบโตว่าจะคงอยู่ได้หรือไม่ ตอนนี้ “ความสมดุล” คือเกมหลัก: กระจายการลงทุน จับตารอยร้าวด้านเครดิต และจำไว้ว่าในยุคใหม่นี้ ผลตอบแทนก็มีทั้งสองด้าน