Cómo el petróleo lo moldea todo: de la inflación a las valoraciones tecnológicas

El petróleo siempre logra ocupar el centro del escenario. Una gran oscilación en los precios del crudo puede reajustar las expectativas de inflación casi de la noche a la mañana, inquietar a los bancos centrales y reorganizar a los ganadores y perdedores del mercado bursátil. Piensa en 2022. El crudo se disparó cuando las economías reabrieron y las cadenas de suministro se vieron presionadas, alimentando uno de los picos de inflación más pronunciados en décadas. Al sector energético le encantó. A la tecnología, no tanto. Lo que nos hace preguntarnos: ¿es realmente el petróleo quien mueve los hilos, o solo juega un papel ruidoso y secundario?

¿Qué impulsa realmente al petróleo?

En esencia, el petróleo sigue moviéndose por lo básico: oferta y demanda. La OPEP+ recorta la producción aquí, el shale estadounidense añade barriles allá, y el apetito de China lo sostiene o lo deja caer. El Brent incluso superó los 120 dólares por barril en 2022, para luego enfriarse cerca de los 80 en 2023 cuando la demanda perdió fuerza. Ahora, la mayoría de las previsiones se sitúan en los 70 dólares durante un tiempo antes de caer a los 60 a mediados de la década.

¿Pero las previsiones? Son resbaladizas. Una sorpresa de la OPEP, o un estallido en Oriente Medio, y los precios pueden dispararse. De igual forma, una desaceleración global puede aplastar la demanda y hacer desplomar el crudo. Ese es el asunto con el petróleo: menos una tendencia lineal y más un tira y afloja, con la cuerda moviéndose constantemente de un lado a otro.

Petróleo e inflación

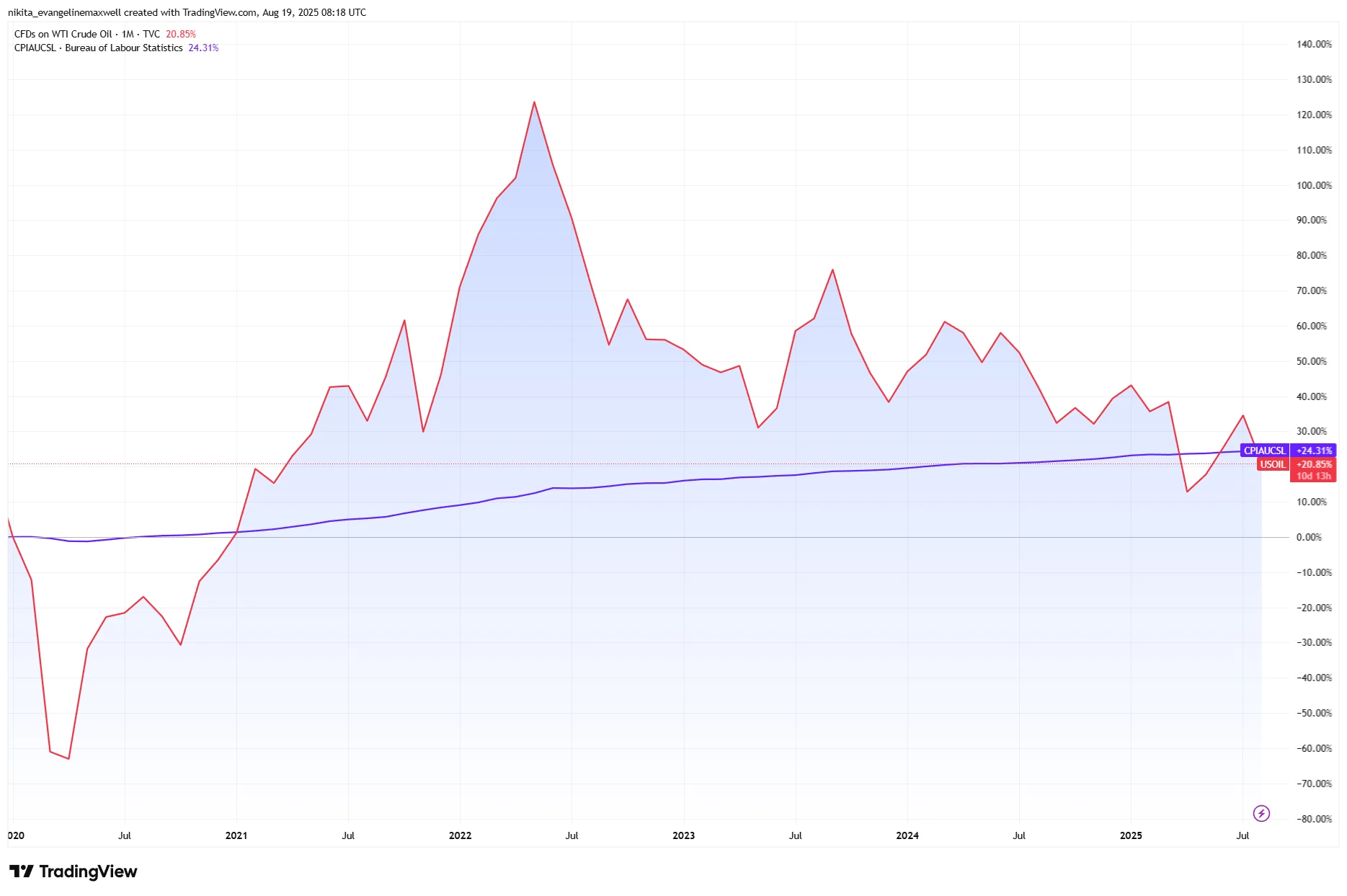

El manual dice: petróleo más caro = IPC más alto. Combustible, calefacción, transporte más caros. Todo se refleja en los precios al consumidor. El FMI incluso estima que un aumento del 10% en el petróleo añade unos 0,4 puntos porcentuales a la inflación global. Lo vimos en 2022. Cuando el crudo bajó en 2023, la inflación general también se enfrió.

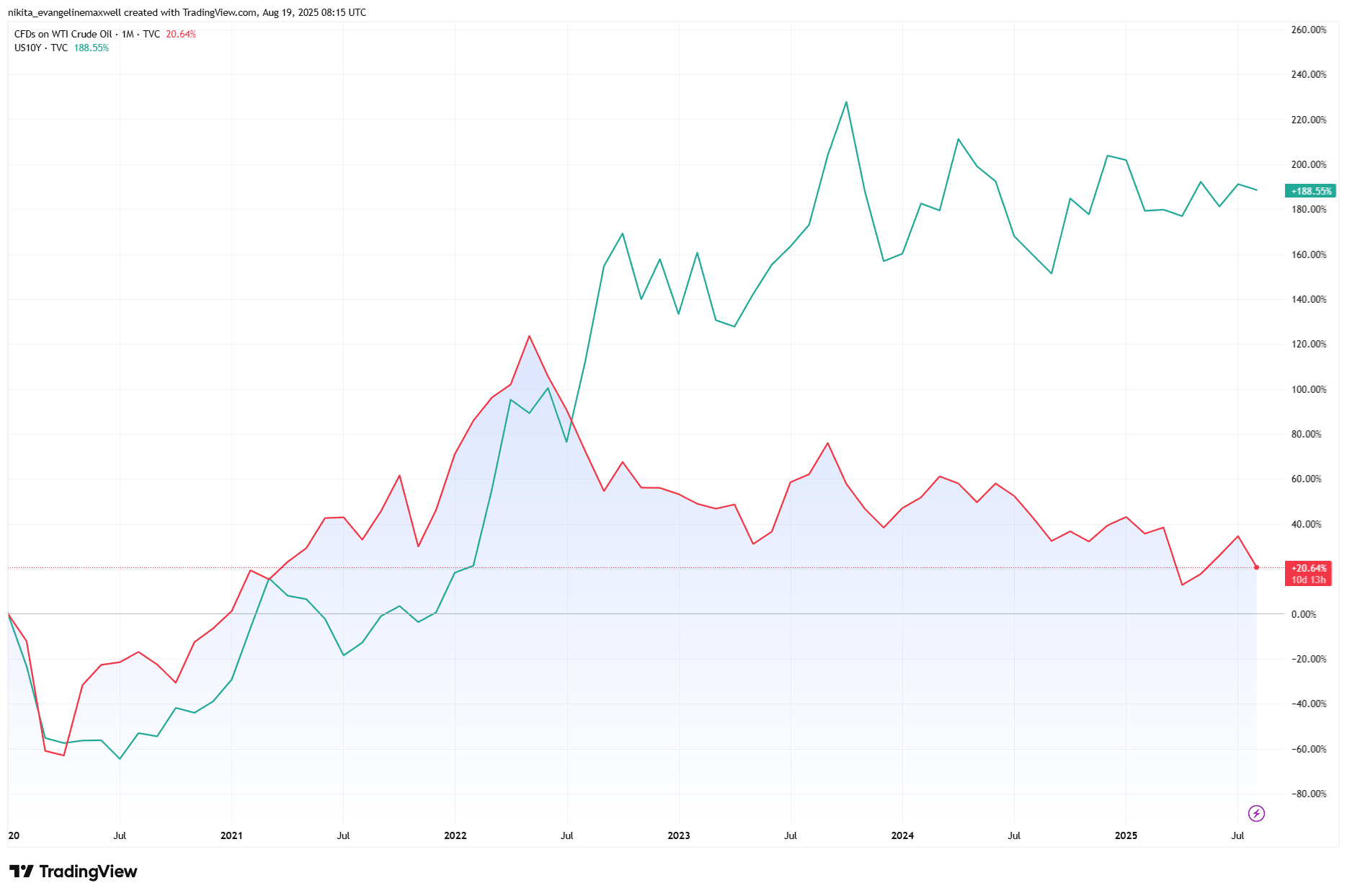

Petróleo y rendimientos del Tesoro de EE. UU.: una divergencia posterior a 2020

Fuente: TradingView. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 19 de agosto de 2025.

Pero (¡y aquí es donde se complica!) el vínculo ya no es tan claro como solía ser. En muchas economías avanzadas, los “efectos de segunda ronda” (petróleo impulsando salarios y alquileres) se han debilitado. A veces el petróleo es simplemente un reflejo de una fuerte demanda global en lugar del culpable en sí. Lo que significa que una caída del petróleo no siempre implica que la inflación haya sido vencida. Otros factores, como los salarios, los cuellos de botella en la oferta e incluso las oscilaciones cambiarias, pueden mantener la presión.

El ciclo de retroalimentación de la política

Los banqueros centrales observan muy de cerca al petróleo. No pueden controlarlo, pero influye en cómo se percibe su credibilidad. Una subida suele obligarlos a mantener un tono duro, una bajada les da margen de maniobra. Toma 2024 como ejemplo. La gasolina en EE. UU. bajó, enfriando la inflación general, y la Fed pudo hacer una pausa. Pero la inflación subyacente persistente mantuvo a los responsables de la política en alerta. En ese sentido, el petróleo no es tanto el conductor de la política monetaria como un pasajero ruidoso que hace el viaje más accidentado.

Y no olvidemos el ciclo. Tasas más altas pueden enfriar la demanda, lo que eventualmente suaviza el petróleo. Así, el crudo es tanto causa como efecto, un espejo de la economía global y, a veces, un empujón que cambia su dirección.

Petróleo e inflación: picos alineados, tendencias divergentes

Fuente: TradingView. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 19 de agosto de 2025.

Mercados, sectores y el efecto dominó

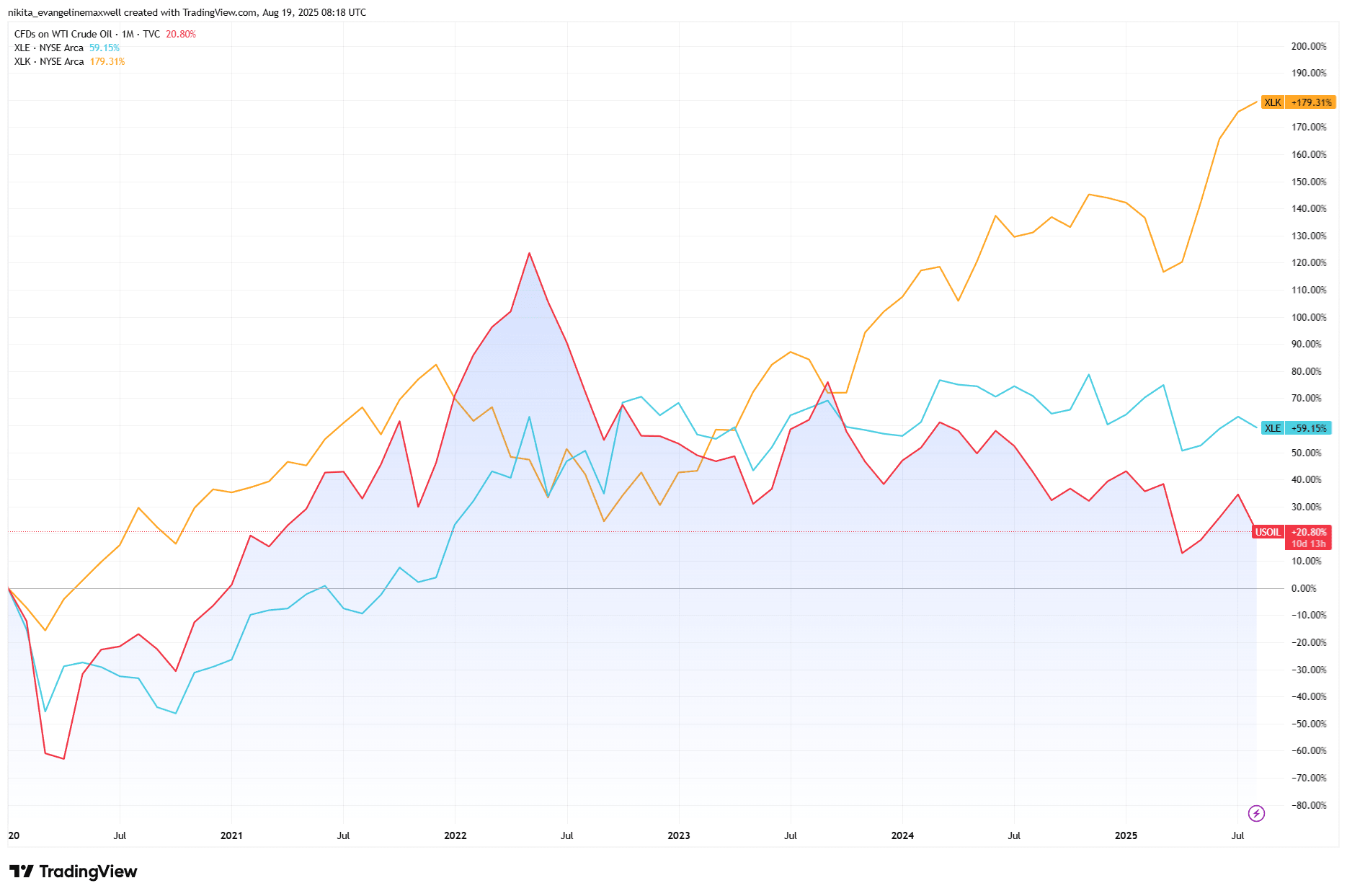

Si eres inversor, el impacto más claro aparece en el liderazgo sectorial. Cuando el crudo se disparó en 2022, la energía fue la parte más rentable del S&P 500. La tecnología fue golpeada. Los bonos también, ya que la inflación impulsada por el petróleo eleva los rendimientos. Un año después, el petróleo retrocedió y, de repente, la tecnología recuperó terreno mientras la energía quedó rezagada.

Y luego está el oro. Su comportamiento ante los shocks petroleros es inconsistente: a veces sube como cobertura contra la inflación, otras veces los mayores rendimientos reales lo mantienen bajo presión. Por eso el petróleo se siente más como una marea que como una palanca. Eleva algunos barcos, hunde otros y obliga a reajustar carteras aunque prefieras ignorarlo.

Crudo vs desempeño sectorial: la energía se beneficia, la tecnología se adelanta

Fuente: TradingView. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 19 de agosto de 2025.

Riesgos y excepciones

Por supuesto, no todas las subidas del petróleo se desarrollan de la misma manera. Si los recortes de la oferta ocurren mientras el crecimiento global ya es débil, el efecto inflacionario puede ser limitado. Luego está la historia estructural más amplia: la transición energética. Las energías renovables, la adopción de vehículos eléctricos y las mejoras en eficiencia irán, con el tiempo, restándole poder al petróleo. Por otro lado, precios ultra bajos pueden ser igualmente inquietantes, insinuando un colapso de la demanda o incluso riesgos deflacionarios.

La conclusión

El petróleo no es el destino del mercado, pero sí una señal útil. Sus oscilaciones repercuten en la inflación, moldean el tono de los bancos centrales y reorganizan el liderazgo sectorial. Para los inversores, la lección no es reaccionar de forma exagerada, sino mantener el equilibrio. Inclínate hacia la energía y las materias primas cuando el petróleo esté en auge, pero ten un plan de salida, porque las reversiones suelen llegar más rápido de lo esperado. Al final del día, el petróleo no es toda la historia, pero es una pista que vale la pena vigilar.