Panorama Económico

Fue una de esas semanas en las que los mercados respiraron, aunque sea un poco. La tensión que ha estado presente en las conversaciones comerciales globales finalmente se relajó, con Washington alcanzando acuerdos con Japón, Indonesia y Filipinas, mientras que las conversaciones con Europa se acercaban a una resolución.

EE.UU. siguió enviando señales mixtas. El sector servicios se mantuvo fuerte mientras que la manufactura volvió a caer. Es una historia ya conocida: los consumidores mantienen el motor en marcha mientras las fábricas reducen su actividad. Con la inflación cerca del objetivo y sin shocks importantes en el horizonte, la Fed parece dispuesta a mantener el rumbo en la reunión de la próxima semana.

En el Reino Unido, el repunte del 0,9% en las ventas minoristas de junio fue bien recibido, aunque aún poco impresionante. Los PMI de julio bajaron un poco, reforzando la visión del mercado de que el Banco de Inglaterra probablemente recorte las tasas a principios de agosto. Mientras tanto, en la eurozona, el sentimiento mejoró con el alivio de las tensiones comerciales. Después de ocho recortes de tasas, eso por sí solo pareció agresivo, y el banco central señaló suavemente que no tiene prisa en reaccionar ante sorpresas menores de inflación. El PMI compuesto subió a 51.0, lo que sugiere que la región podría estar recuperando terreno.

En Asia, Japón fue el protagonista. La noticia de un acuerdo comercial con EE.UU. que evitó nuevos aranceles elevados a los automóviles impulsó fuertemente los mercados, especialmente para fabricantes de autos y exportadores. Además, la calma política en casa ofreció a los inversionistas más razones para celebrar. ¿El resultado? Las acciones japonesas despegaron. Mientras tanto, en China, también hubo un respiro. Las conversaciones comerciales con Washington están de nuevo sobre la mesa, y crecen los rumores de que Pekín podría implementar más apoyo para mantener la economía en marcha.

Acciones, Bonos y Materias Primas

Las acciones aprovecharon las buenas noticias. En EE.UU., el S&P 500 subió un 1.5%, mientras que el Nasdaq ganó un 1%, ambos alcanzando nuevos máximos. Las ganancias de las grandes tecnológicas ayudaron. El Dow también subió un 1%.

Al otro lado del Atlántico, el FTSE 100 subió un 1.4%, impulsado por valores bancarios y energéticos. El STOXX 600 subió un 0.5%, con Italia y Francia al alza. El DAX de Alemania cayó ligeramente mientras los inversionistas tomaban ganancias tras una fuerte racha.

Asia vivió la mayor emoción. El Nikkei 225 de Japón saltó un 4%, siendo el mejor desempeño regional de la semana. El pacto comercial EE.UU. Japón generó nuevo optimismo, especialmente entre los exportadores. China no se quedó atrás. Los principales índices de Shanghái subieron aproximadamente un 1.7%.

En el mercado de bonos, la caída fue suave. Los rendimientos de los bonos del Tesoro a 10 años de EE.UU. bajaron a alrededor del 4.4%, mientras que los de 2 años descendieron al 3.8%, señal de que el mercado se siente cómodo con que la Fed mantenga su política actual.

Las materias primas estuvieron más tranquilas. El crudo Brent cayó un 2% a 68 dólares por barril, con una oferta amplia y una demanda cautelosa. El oro se mantuvo estable en 3,340 dólares por onza. La demanda de refugio seguro se enfrió, pero no lo suficiente como para hacer caer al metal.

Desempeño por Sectores

El impulso cambió esta semana, con el sector salud tomando el protagonismo. Subió un +3.86%, superando ampliamente a los demás sectores, gracias a la fortaleza de las grandes farmacéuticas y al repunte de la biotecnología. El sector industrial siguió con una ganancia de +2.33%, beneficiado por la relajación de las tensiones comerciales y buenos resultados manufactureros.

Desempeño por Sectores

Fuente: FE Analytics. Todos los índices muestran el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 25 de julio de 2025.

Los sectores financiero (+1.63%) y energético (+1.62%) también se desempeñaron bien, impulsados por un mayor apetito global por el riesgo y sorpresas económicas positivas. El consumo discrecional subió un +1.28%, ayudado por empresas de viajes y minoristas, aunque no todos los componentes avanzaron por igual.

Los servicios públicos lograron una ganancia modesta de +0.22%, mientras que tecnología y servicios de comunicación subieron solo un +0.20%, rezagándose frente al repunte general a pesar de algunas sólidas publicaciones de resultados. Por otro lado, el consumo básico bajó un –0.06%, siendo el único sector en rojo, ya que los inversionistas redujeron su exposición a valores defensivos en un entorno de mayor riesgo.

En general, los sectores cíclicos superaron a los de crecimiento y defensivos, lo que confirma una rotación hacia sectores más sensibles al ciclo económico.

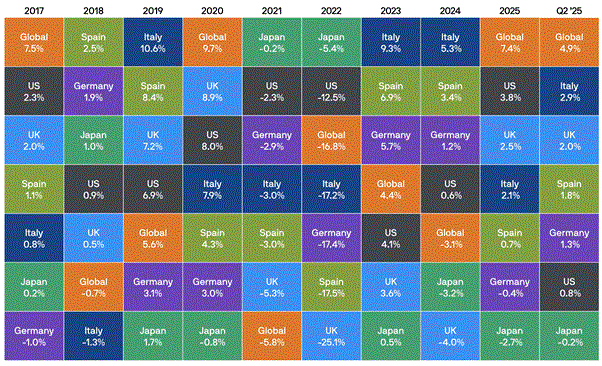

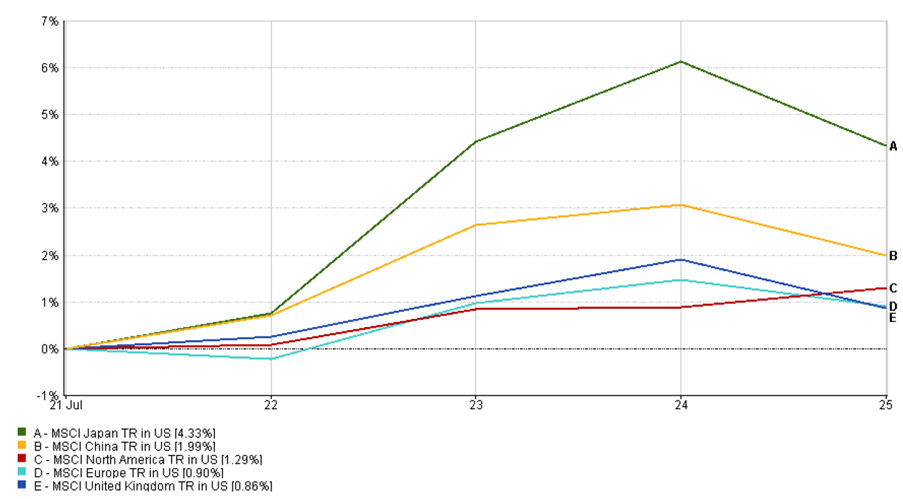

Mercados Regionales

Japón fue el protagonista absoluto. El índice MSCI Japan subió más del 4% en términos de dólares estadounidenses, impulsado por un acuerdo con EE.UU. que limitó los aranceles de exportación de autos al 15%, disipando temores sobre barreras comerciales estrictas. El acuerdo impulsó a los exportadores japoneses, especialmente a los fabricantes de automóviles, justo cuando la tensión política interna se estabilizaba, mejorando el sentimiento inversor. Además, crecieron las expectativas de que el BoJ podría adoptar una postura algo más restrictiva este año, a medida que la inflación y los rendimientos de los bonos aumentaban, indicando una posible normalización de la política monetaria.

Desempeño Regional

Fuente: FE Analytics. Todos los índices muestran el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 25 de julio de 2025.

China siguió con una ganancia del 2% gracias a las expectativas de nuevas políticas y al renovado optimismo comercial. América del Norte subió alrededor del 1.3% tras resultados mejores de lo esperado, mientras que Europa ganó un 0.9%. Dentro de Europa, Italia y el Reino Unido superaron al resto, mientras que Alemania se quedó ligeramente atrás. El índice MSCI UK subió un 0.86% en términos de dólares estadounidenses, impulsado por bancos y titulares de fusiones y adquisiciones. Los mercados emergentes se unieron mayoritariamente al repunte.

Mercados de Divisas

El dólar estadounidense perdió algo de brillo esta semana. El DXY cayó de 98.5 a cerca de 97, su mayor caída semanal en un mes. El euro se benefició, con el EUR/USD subiendo hasta 1.17, ya que el mensaje calmado del BCE tranquilizó a los inversionistas.

La libra esterlina fue más lenta. El GBP/USD se mantuvo en torno a 1.33, con datos más débiles del Reino Unido y expectativas de recorte de tasas del BoE limitando las subidas. El EUR/GBP superó los 0.87 al aumentar la divergencia entre el impulso económico del Reino Unido y el de la eurozona.

El yen, por una vez, se fortaleció. El USD/JPY cayó a 147.5, su mejor nivel en semanas, ya que tomó fuerza la narrativa de un ajuste del BoJ. El yuan se mantuvo estable cerca de 7.15, con las conversaciones comerciales en calma ayudando a anclar el sentimiento. La mayoría de las divisas de mercados emergentes se fortalecieron levemente a medida que el dólar retrocedía y volvía el apetito por el riesgo.

Perspectiva y Lo Que Viene

La próxima semana trae tres eventos clave. Primero, la reunión de la Fed del 29 al 30 de julio. No se espera movimiento en las tasas, pero el tono del comunicado de Powell será fundamental. Los inversionistas buscan claridad: ¿habrá recortes este año o sigue vigente el plan de “tasas altas por más tiempo”?

También se reúne el banco central de Japón. No se esperan cambios, aunque cualquier indicio de endurecimiento más adelante podría fortalecer al yen e impactar los mercados. En el Reino Unido, la reunión del BoE del 1 de agosto podría traer un recorte, con la desaceleración del crecimiento respaldando el caso.

Otros datos clave incluyen el PIB del segundo trimestre de EE.UU., la inflación subyacente del PCE, el IPC de la eurozona y los PMI de China. ¿Y la fecha límite del 1 de agosto para los aranceles? Sigue presente. Una sorpresa de último minuto podría provocar volatilidad, mientras que una resolución podría extender el repunte. La temporada de resultados también continúa, con Apple, Amazon y otras empresas reportando.

Después del avance de julio, los mercados ahora buscan confirmación. El próximo movimiento está en manos de los responsables de política.