สัญญาณที่สงบจากเฟด สัญญาณที่หลากหลายในตลาด | สรุปรายสัปดาห์: 26–30 มกราคม 2026

ภาพรวมเศรษฐกิจ

ตลาดใช้เวลาทั้งสัปดาห์ในการชั่งน้ำหนักระหว่างสองปัจจัยที่คุ้นเคยกันดี ได้แก่ สิ่งที่ธนาคารกลางพร้อมจะสื่อสารอย่างชัดเจน และสิ่งที่ข้อมูลกำลังบอกใบ้อย่างเงียบ ๆ จุดยึดหลักสำคัญคือการตัดสินใจของเฟดในเดือนมกราคม ซึ่งผู้กำหนดนโยบายคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.50% ถึง 3.75% ในแถลงการณ์ เฟดย้ำว่าเศรษฐกิจกำลัง “ขยายตัวในอัตราที่แข็งแกร่ง” ระบุว่าการจ้างงาน “ยังคงอยู่ในระดับต่ำ” โดยอัตราการว่างงานแสดง “สัญญาณของการทรงตัว” และกล่าวว่าเงินเฟ้อยังคง “อยู่ในระดับที่ค่อนข้างสูง”

ถ้อยแถลงประกอบของประธานเฟด เจอโรม พาวเวลล์ ยิ่งตอกย้ำแนวคิดที่ว่านโยบายในขณะนี้ให้ความสำคัญกับความอดทนมากกว่าแรงส่ง เขาอธิบายว่าเศรษฐกิจสหรัฐเข้าสู่ปี 2026 ด้วย “พื้นฐานที่มั่นคง” ขณะเดียวกันก็ยอมรับว่าเงินเฟ้อยังคงสูงกว่าเป้าหมาย และระดับความไม่แน่นอนยังคงสูง ในทางปฏิบัติ การผสมผสานเช่นนี้มักทำให้นักลงทุนไวต่อการเปลี่ยนแปลงเล็กน้อยของอัตราผลตอบแทนและความต้องการรับความเสี่ยง เนื่องจากการเคลื่อนไหวครั้งถัดไปไม่ได้ถูกกำหนดไว้ล่วงหน้า แต่ขึ้นอยู่กับข้อมูลเงินเฟ้อและกิจกรรมทางเศรษฐกิจที่จะประกาศออกมาในระยะถัดไป

นอกเหนือจากเฟด บรรยากาศของสัปดาห์ยังถูกกำหนดโดยแรงดึงระหว่างข่าวผลประกอบการและฉากหลังของอัตราดอกเบี้ย บางช่วงตลาดดูเป็นบวกในช่วงต้นวัน แต่ความเชื่อมั่นไม่ได้ยืนยาวนัก และการเคลื่อนไหวของราคาบ่งชี้ว่านักลงทุนยังคงพร้อมลดความเสี่ยงเมื่อกระแสข่าวเริ่มไม่เอื้ออำนวย สิ่งนี้ไม่ใช่เรื่องผิดปกติสำหรับช่วงปลายเดือนมกราคม ซึ่งการจัดพอร์ตและฤดูกาลรายงานผลประกอบการสามารถขยายความผันผวนรายวันได้ แม้ว่าเรื่องราวเชิงมหภาคโดยรวมจะไม่ได้เปลี่ยนแปลงอย่างมีนัยสำคัญก็ตาม

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ในตลาดหุ้น ดัชนีสหรัฐปิดสัปดาห์ด้วยผลลัพธ์ที่หลากหลาย ดัชนี S&P 500 เพิ่มขึ้น 0.3% ขณะที่ Nasdaq Composite ลดลง 0.45% ดัชนี Dow Jones Industrial Average ลดลง 0.2% และ Russell 2000 ลดลงประมาณ 2.0% สะท้อนถึงสัปดาห์ที่อ่อนแอกว่าสำหรับบริษัทขนาดเล็ก ในตลาดโลก ดัชนี MSCI EAFE ปรับตัวขึ้น 1.6%

ในตลาดอัตราดอกเบี้ย อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐปิดสัปดาห์สูงขึ้นเล็กน้อยในช่วงปลายเส้นอายุ และทรงตัวโดยรวมในช่วงต้นเส้นอายุ รูปแบบนี้สอดคล้องกับมุมมองของนักลงทุนที่มองว่าเฟดยังคงอดทนมากกว่าจะผ่อนคลายนโยบายในทันที ณ สิ้นวันศุกร์ อัตราผลตอบแทนพันธบัตรอายุ 2 ปีอยู่ราว 3.52% อายุ 10 ปีราว 4.26% และอายุ 30 ปีราว 4.87% ด้วยการที่เฟดคงอัตราดอกเบี้ยนโยบายและย้ำถึงการพึ่งพาข้อมูล สัปดาห์นี้จึงไม่ใช่ช่วงที่ตลาดตราสารหนี้มีเรื่องเล่าเดียวที่โดดเด่น แต่เป็นช่วงที่อัตราผลตอบแทนเคลื่อนไหวตามการเปลี่ยนแปลงของความเชื่อมั่นต่อความเสี่ยง และการตีความท่าทีของเฟดระหว่างเงินเฟ้อกับการจ้างงาน

สินค้าโภคภัณฑ์มีทิศทางที่ชัดเจนมากกว่า ราคาน้ำมันปรับตัวขึ้นกว่า 7.0% ตลอดสัปดาห์ ขณะที่ราคาทองคำลดลงมากกว่า 5.0% ส่วนเงินปรับตัวลงอย่างรุนแรง ประมาณ 20.0% ซึ่งถือว่าโดดเด่นแม้ในตลาดที่มีความผันผวนสูง ประเด็นสำคัญคือผลการดำเนินงานของสินค้าโภคภัณฑ์แยกออกจากกันอย่างชัดเจน พลังงานแข็งแกร่งขึ้นอย่างมีนัยสำคัญ ขณะที่โลหะมีค่า โดยเฉพาะเงิน ปรับลดลงและคืนกำไรส่วนหนึ่งจากช่วงก่อนหน้า

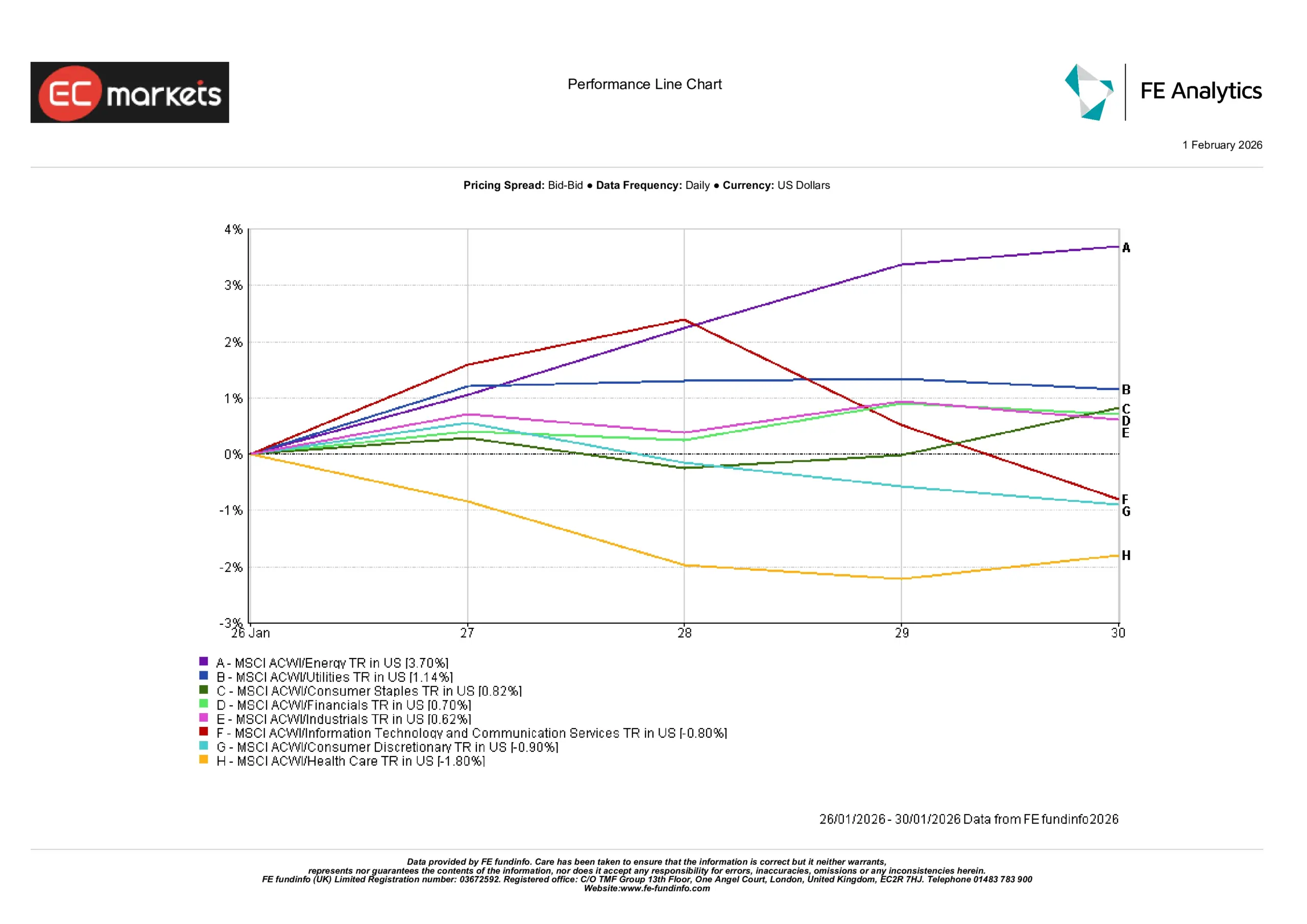

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

กลุ่มพลังงานเป็นผู้นำอย่างชัดเจน เพิ่มขึ้น 3.70% ในสัปดาห์นี้ กลุ่มสาธารณูปโภคปรับตัวขึ้นเช่นกัน เพิ่มขึ้น 1.14% และกลุ่มสินค้าอุปโภคบริโภคจำเป็นเพิ่มขึ้น 0.82% สะท้อนถึงโทนเชิงรับที่มากขึ้นเล็กน้อยภายในตลาด กลุ่มการเงินเพิ่มขึ้น 0.70% และกลุ่มอุตสาหกรรมเพิ่มขึ้น 0.62% ซึ่งถือว่าแข็งแกร่ง แต่ไม่โดดเด่นเท่าการเคลื่อนไหวของกลุ่มพลังงาน

ในฝั่งที่อ่อนแอกว่า กลุ่มบริการสื่อสารและเทคโนโลยีสารสนเทศลดลง 0.80% ขณะที่กลุ่มสินค้าอุปโภคบริโภคไม่จำเป็นลดลง 0.90% ส่วนกลุ่มสาธารณสุขปรับตัวลงมากที่สุด ลดลง 1.80%

กล่าวโดยสรุป สัปดาห์นี้ให้รางวัลแก่กลุ่มที่เชื่อมโยงกับราคาน้ำมันที่แข็งแกร่งขึ้นและภาคส่วนที่มีกระแสเงินสดค่อนข้างมั่นคง ขณะที่กลุ่มที่อ่อนไหวต่อการเติบโตและการบริโภคมีความเปราะบางมากกว่า ท่ามกลางอัตราผลตอบแทนที่ยังคงอยู่ในระดับสูงและข่าวผลประกอบการที่สร้างความไม่แน่นอนเป็นบางช่วง

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 30 มกราคม 2026

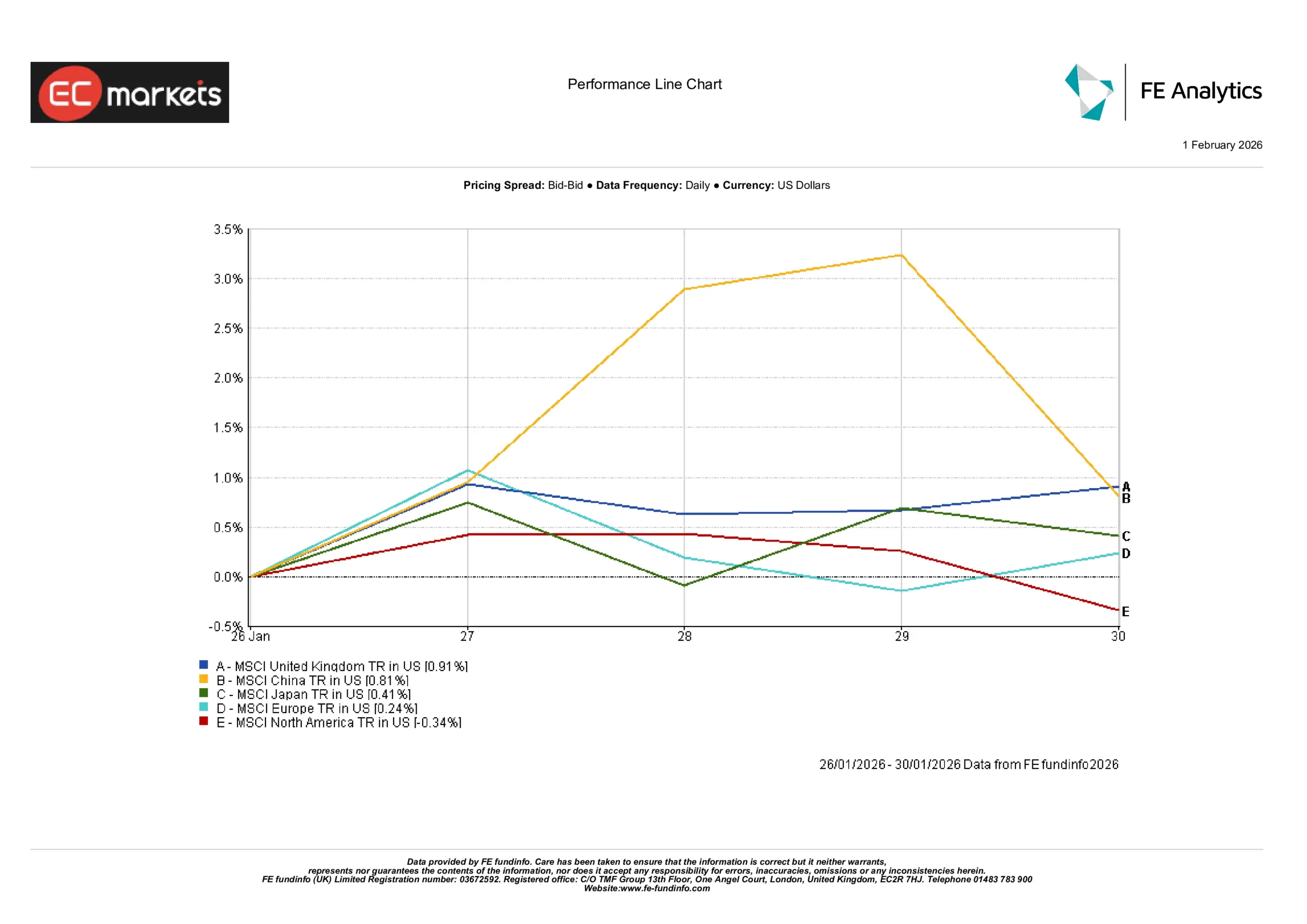

ตลาดภูมิภาค

ผลการดำเนินงานในระดับภูมิภาคนำโดยสหราชอาณาจักร เพิ่มขึ้น 0.91% และจีน เพิ่มขึ้น 0.81% ญี่ปุ่นเพิ่มขึ้น 0.41% และยุโรปปิดบวกเล็กน้อย เพิ่มขึ้น 0.24% ขณะที่อเมริกาเหนือเป็นข้อยกเว้น โดยลดลง 0.34% ตลอดสัปดาห์

ความแตกต่างดังกล่าวสอดคล้องกับประสบการณ์รายวันของนักลงทุน ตลาดสหรัฐถูกดึงรั้งระหว่างความแข็งแกร่งเชิงมหภาคกับปฏิกิริยาที่คัดเลือกมากขึ้นต่อผลประกอบการ ในขณะที่บางส่วนของยุโรปและเอเชียประคองตัวได้ดีกว่าในช่วงปลายเดือน นอกจากนี้ ควรสังเกตว่าในสัปดาห์ลักษณะนี้ ผลลัพธ์ในระดับภูมิภาคอาจสะท้อนถึงไม่เพียงข่าวในท้องถิ่นเท่านั้น แต่ยังรวมถึงโครงสร้างของกลุ่มอุตสาหกรรมภายในแต่ละภูมิภาค โดยเฉพาะสัดส่วนของพลังงาน กลุ่มเชิงรับ และเทคโนโลยีขนาดใหญ่

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 30 มกราคม 2026

ตลาดเงินตรา

ค่าเงิน EUR/USD อ่อนค่าลงตลอดสัปดาห์ โดยแข็งค่าชั่วคราวก่อนจะค่อย ๆ ปรับลดลง เมื่อความคาดหวังต่อเฟดที่เปลี่ยนไปช่วยหนุนค่าเงินดอลลาร์ ค่าเงิน GBP/USD โดยรวมทรงตัว โดยความแข็งแกร่งช่วงกลางสัปดาห์ค่อย ๆ จางหายเมื่อการเคลื่อนไหวของดอลลาร์ในวงกว้างเป็นตัวกำหนดทิศทาง USD/JPY อ่อนค่าช่วงต้นสัปดาห์ก่อนฟื้นตัว สะท้อนแรงดึงระหว่างความเชื่อมั่นต่อความเสี่ยงและการเคลื่อนไหวของอัตราผลตอบแทนสหรัฐ GBP/JPY ปรับตัวขึ้นเล็กน้อยโดยรวม บ่งชี้ถึงโทนความเสี่ยงที่แข็งขึ้นเล็กน้อยในช่วงปลายสัปดาห์ แม้จะมีการซื้อขายสองทางในช่วงต้นสัปดาห์ก็ตาม

แนวโน้มและสัปดาห์ข้างหน้า

สัปดาห์ที่จะถึงนี้ นักลงทุนมีแนวโน้มยังคงโฟกัสไปที่ปัจจัยขับเคลื่อนหลักสามประการ ได้แก่ การสื่อสารของธนาคารกลาง ชุดข้อมูลเงินเฟ้อและกิจกรรมทางเศรษฐกิจถัดไป และจังหวะของการรายงานผลประกอบการของบริษัท หลังจากเฟดตัดสินใจคงอัตราดอกเบี้ยและเน้นการพึ่งพาข้อมูล การเปิดเผยข้อมูลเศรษฐกิจสหรัฐที่กำลังจะมาถึงจะถูกจับตาอย่างใกล้ชิด เพื่อดูว่าจะตอกย้ำภาพของการเติบโตที่มีความยืดหยุ่นพร้อมเงินเฟ้อที่ยังสูงกว่าเป้าหมาย หรือจะทำให้มุมมองดังกล่าวอ่อนลง

ฤดูกาลประกาศผลประกอบการยังคงเป็นปัจจัยพื้นหลังที่สำคัญ แม้ภาพมหภาคจะดูนิ่ง แต่ผลประกอบการและแนวโน้มของบริษัทสามารถเปลี่ยนผู้นำตลาดได้อย่างรวดเร็ว โดยเฉพาะในกลุ่มที่เกี่ยวข้องกับการใช้จ่ายด้านเทคโนโลยี อุปสงค์ของผู้บริโภค และความอ่อนไหวต่ออัตราดอกเบี้ย สำหรับนักลงทุนส่วนใหญ่ กรอบความคิดที่เหมาะสมที่สุดยังคงเป็นความสงบ สัปดาห์ที่ผ่านมาแสดงให้เห็นว่าตลาดยังสามารถเปลี่ยนโทนได้อย่างรวดเร็ว แต่ในขณะเดียวกัน การเคลื่อนไหวของราคาก็อาจถูกจำกัดได้เมื่อผู้กำหนดนโยบายมีความมั่นคง และข้อมูลไม่ได้สร้างความประหลาดใจครั้งใหญ่