Bancos europeos vs bancos estadounidenses: ¿Quién está mejor posicionado para la bajada de tipos?

Tras dos años de rápidas subidas de tipos, los bancos centrales finalmente están cambiando de rumbo. El BCE ya ha recortado su tipo de referencia a alrededor del 2% después de alcanzar un máximo cercano al 4%, mientras que la Reserva Federal de EE. UU. apenas empieza a recortar desde un nivel mucho más alto. Esta divergencia deja a los inversores con una incómoda pregunta: si los tipos siguen bajando, ¿qué lado del Atlántico tiene los bancos más fuertes?

La bajada de tipos suele comprimir el margen de interés neto (NIM). El NIM es la diferencia entre lo que los bancos ganan con los préstamos y lo que pagan por los depósitos. Para los bancos que dependen en gran medida de los ingresos por intereses, esa presión puede morder rápidamente.

Factores clave

Una gran diferencia es de dónde provienen los ingresos. Aproximadamente el 60% de los ingresos de los bancos europeos provienen del margen de interés neto, en comparación con mucho menos para los bancos estadounidenses, que también obtienen importantes comisiones de tarjetas de crédito, banca de inversión y gestión patrimonial. Esa mezcla importa: cuando los diferenciales de los préstamos se reducen, los bancos europeos lo sienten más directamente.

Dicho esto, ya han vivido esta película antes. Los bancos europeos pasaron una década lidiando con tipos cercanos a cero e incluso negativos. Fue muy doloroso, pero también obligó a profundas reducciones de costes y a saneamientos de balances. Los bancos estadounidenses, en cambio, nunca tuvieron que operar en ese mundo: disfrutaron de márgenes más amplios, pero están menos probados si los tipos caen rápidamente.

Otro factor es la fijación de precios de los depósitos. Cuando los tipos subieron, los bancos fueron rápidos en aumentar los tipos de los préstamos, pero lentos en elevar los tipos de los depósitos. Si los tipos oficiales bajan, intentarán revertir eso. Los prestamistas europeos tienen experiencia aquí: durante la era de tipos negativos, muchos mantuvieron los costes de los depósitos cerca de cero. Los bancos estadounidenses con fuertes franquicias minoristas también pueden hacerlo, pero aquellos que dependen de depósitos más sensibles al precio podrían ver cómo los márgenes se erosionan más rápido.

Fundamentales

En cuanto a rentabilidad, Europa ha cerrado silenciosamente gran parte de la brecha. Su ROE ha subido a alrededor del 10% este año, y las acciones bancarias se dispararon más del 50% a principios de 2025. Los inversores finalmente están pagando por encima del valor en libros por muchos de ellos, algo que parecía impensable hace unos años. Los bancos estadounidenses aún disfrutan de valoraciones más altas, reflejo de su historial de mayor rentabilidad.

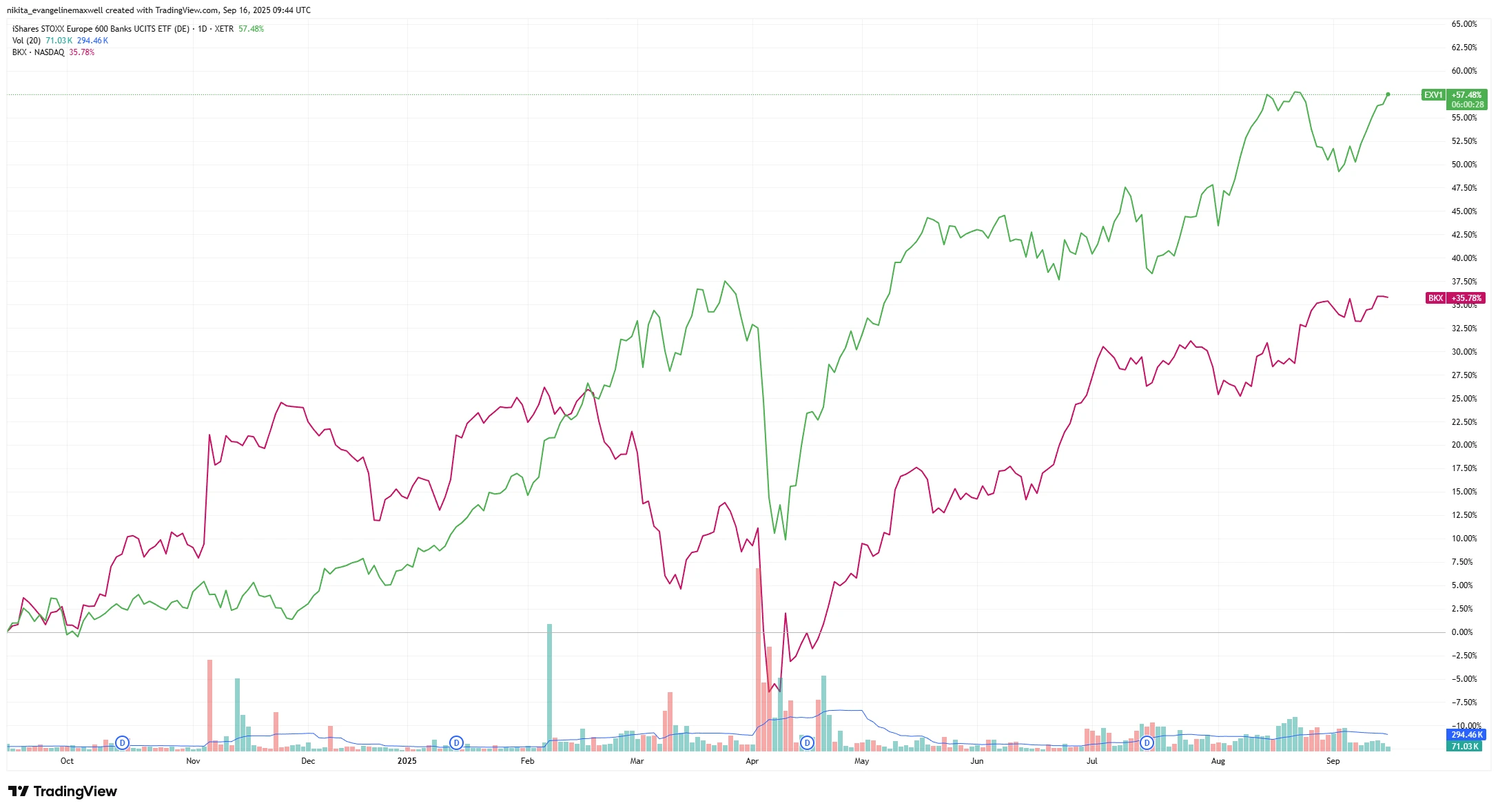

Evolución del precio en 1 año: bancos europeos vs bancos estadounidenses (EXV1 vs BKX)

Fuente: TradingView. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 16 de septiembre de 2025.

Las acciones bancarias europeas han superado a sus pares estadounidenses en el último año, reflejando mayores beneficios y una mejora en el sentimiento de los inversores. Esta diferencia de precio muestra lo rápido que ha cambiado el sentimiento. Hace un año, los inversores apenas tocaban los bancos europeos; ahora han superado a los estadounidenses a medida que el mercado descontaba el fin de los tipos altos.

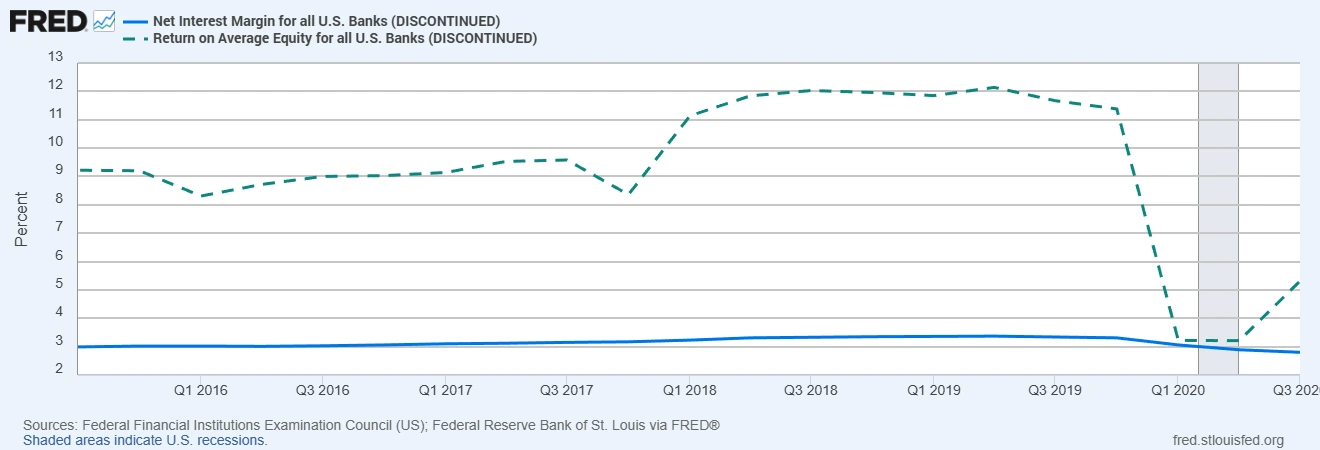

Los bancos estadounidenses están obteniendo alrededor de un 3% de margen de interés neto, casi el doble del 1,6% de Europa. Eso les da más margen de maniobra a medida que bajan los tipos. Los márgenes más estrechos de Europa podrían comprimirse más rápido, aunque años de reducción de costes e inversión en sistemas digitales podrían suavizar el golpe.

Margen de interés neto y rentabilidad sobre el capital (ROE) de los bancos estadounidenses (últimos datos disponibles)

Fuentes: Consejo Federal de Instituciones Financieras de EE. UU.; Banco de la Reserva Federal de San Luis vía FRED® (datos del primer trimestre de 2023)

Las áreas sombreadas indican recesiones en EE. UU.

Los bancos estadounidenses operan con márgenes y rentabilidad estructuralmente más altos, lo que les da mayor capacidad para absorber una desaceleración. Esta diferencia explica por qué los bancos estadounidenses pueden soportar durante más tiempo la caída de tipos: su poder de beneficios les da un colchón incorporado que muchos prestamistas europeos aún no tienen.

Mientras tanto, los balances son sólidos en ambos lados. La calidad crediticia es buena, los préstamos en mora son bajos y los colchones de capital son fuertes: aproximadamente un 16% de CET1 (capital ordinario de nivel 1, en el caso de los bancos europeos) en Europa, y entre un 12-14% para los grandes bancos estadounidenses. Eso da a ambas regiones espacio para absorber menores beneficios sin necesidad inmediata de recortar dividendos o recompras.

Entorno macro y riesgos

El BCE parece estar cerca de terminar con los recortes, lo que elimina el espectro de los tipos negativos, pero deja a Europa enfrentando un crecimiento débil. La demanda de préstamos podría seguir siendo baja. EE. UU. tiene posibilidades de lograr un “aterrizaje suave”, lo que podría impulsar el crecimiento del crédito, pero enfrenta sus propios obstáculos: una curva de rendimientos invertida, regulaciones más estrictas y crecientes tensiones en el crédito al consumo y el sector inmobiliario comercial.

El verdadero riesgo es una fuerte presión sobre los márgenes si los tipos bajan más rápido de lo esperado. Los bancos europeos probablemente lo sentirían primero, pero los regionales estadounidenses también podrían tener problemas. Otro riesgo es un shock crediticio: los prestamistas estadounidenses están más expuestos a tarjetas de crédito y préstamos inmobiliarios, mientras que Europa podría tambalearse si los costes de la energía se disparan o las pymes empiezan a incumplir. Súmese el comodín de la política, impuestos extraordinarios en Europa o normas de capital más duras en EE. UU. y ninguna región lo tendrá fácil.

Conclusión

Si hubiera que elegir, los bancos estadounidenses probablemente tengan una ligera ventaja. Sus márgenes más altos y sus fuentes de ingresos diversificadas les dan más formas de resistir la caída de tipos. Pero los bancos europeos ya no son los actores frágiles que fueron: han reconstruido capital, se han vuelto más eficientes y han demostrado que pueden ofrecer rendimientos sólidos.

Para los inversores, puede que no se trate de elegir un lado. La jugada más inteligente podría ser observar cómo evolucionan los márgenes y el crecimiento de los préstamos en los próximos trimestres… y mantener a ambos en el radar.