ธนาคารยุโรป vs ธนาคารสหรัฐ: ใครพร้อมรับมือกับการลดดอกเบี้ยมากกว่ากัน?

หลังจากสองปีของการปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็ว ธนาคารกลางก็เริ่มเปลี่ยนทิศทางอีกครั้ง ธนาคารกลางยุโรปได้ลดอัตราดอกเบี้ยมาตรฐานลงมาอยู่ราว 2% หลังจากแตะระดับสูงสุดเกือบ 4% ขณะที่ธนาคารกลางสหรัฐเพิ่งเริ่มปรับลดลงจากระดับสูงสุดที่สูงกว่ามาก ความแตกต่างนี้ทำให้นักลงทุนตั้งคำถามที่น่าลำบากใจว่า: หากอัตราดอกเบี้ยยังคงลดลง ธนาคารฝั่งใดของมหาสมุทรแอตแลนติกจะมีความแข็งแกร่งกว่ากัน?

การลดดอกเบี้ยมักจะบีบอัตราส่วนดอกเบี้ยสุทธิ (NIM) NIM คือส่วนต่างระหว่างรายได้จากดอกเบี้ยเงินกู้กับต้นทุนดอกเบี้ยเงินฝาก สำหรับธนาคารที่พึ่งพารายได้ดอกเบี้ยเป็นหลัก แรงกดดันนี้อาจส่งผลกระทบได้อย่างรวดเร็ว

ปัจจัยขับเคลื่อนหลัก

ความแตกต่างสำคัญคือที่มาของรายได้ ราว 60% ของรายได้ธนาคารยุโรปมาจากดอกเบี้ยสุทธิ เมื่อเทียบกับสัดส่วนที่น้อยกว่ามากสำหรับธนาคารสหรัฐ ซึ่งยังมีรายได้ค่าธรรมเนียมก้อนใหญ่จากบัตรเครดิต ธนาคารเพื่อการลงทุน และการบริหารความมั่งคั่ง ส่วนผสมนี้มีความสำคัญ: เมื่อส่วนต่างการปล่อยกู้แคบลง ธนาคารยุโรปรู้สึกได้โดยตรงมากกว่า

อย่างไรก็ตาม ธนาคารยุโรปเคยเจอสถานการณ์นี้มาก่อน พวกเขาต้องเผชิญกับอัตราดอกเบี้ยใกล้ศูนย์และติดลบมานานนับสิบปี แม้จะเจ็บปวด แต่ก็ทำให้ต้องลดต้นทุนอย่างเข้มงวดและปรับโครงสร้างงบดุล ธนาคารสหรัฐในทางตรงกันข้ามไม่เคยต้องดำเนินงานในสภาพแวดล้อมเช่นนั้นมาก่อน—พวกเขาได้เปรียบจากส่วนต่างดอกเบี้ยที่สูงกว่า แต่ก็อาจไม่มีประสบการณ์หากอัตราดอกเบี้ยปรับลดลงอย่างรวดเร็ว

อีกปัจจัยคือการตั้งอัตราดอกเบี้ยเงินฝาก เมื่อดอกเบี้ยพุ่งขึ้น ธนาคารรีบปรับขึ้นดอกเบี้ยเงินกู้ แต่กลับชะลอการปรับขึ้นดอกเบี้ยเงินฝาก หากอัตราดอกเบี้ยนโยบายลดลง พวกเขาจะพยายามทำตรงกันข้าม ธนาคารยุโรปมีประสบการณ์เรื่องนี้ดี—ในยุคดอกเบี้ยติดลบ หลายแห่งคงต้นทุนเงินฝากใกล้ศูนย์ ธนาคารสหรัฐที่มีฐานลูกค้ารายย่อยแข็งแกร่งก็ทำได้เช่นกัน แต่ธนาคารที่พึ่งพาเงินฝากที่อ่อนไหวต่อราคาอาจเห็นส่วนต่างดอกเบี้ยหดตัวเร็วกว่า

ปัจจัยพื้นฐาน

ในด้านความสามารถในการทำกำไร ยุโรปได้ปิดช่องว่างลงอย่างเงียบ ๆ อัตราผลตอบแทนต่อผู้ถือหุ้น (ROE) ของพวกเขาขยับขึ้นมาประมาณ 10% ในปีนี้ และหุ้นธนาคารพุ่งขึ้นมากกว่า 50% ตั้งแต่ต้นปี 2025 นักลงทุนเริ่มยอมจ่ายราคาสูงกว่ามูลค่าทางบัญชีสำหรับหลายแห่ง—สิ่งที่เมื่อไม่กี่ปีก่อนยังดูเป็นไปไม่ได้ ธนาคารสหรัฐยังคงได้รับการประเมินมูลค่าสูงกว่า สะท้อนถึงประวัติความสามารถในการทำกำไรที่แข็งแกร่งกว่า

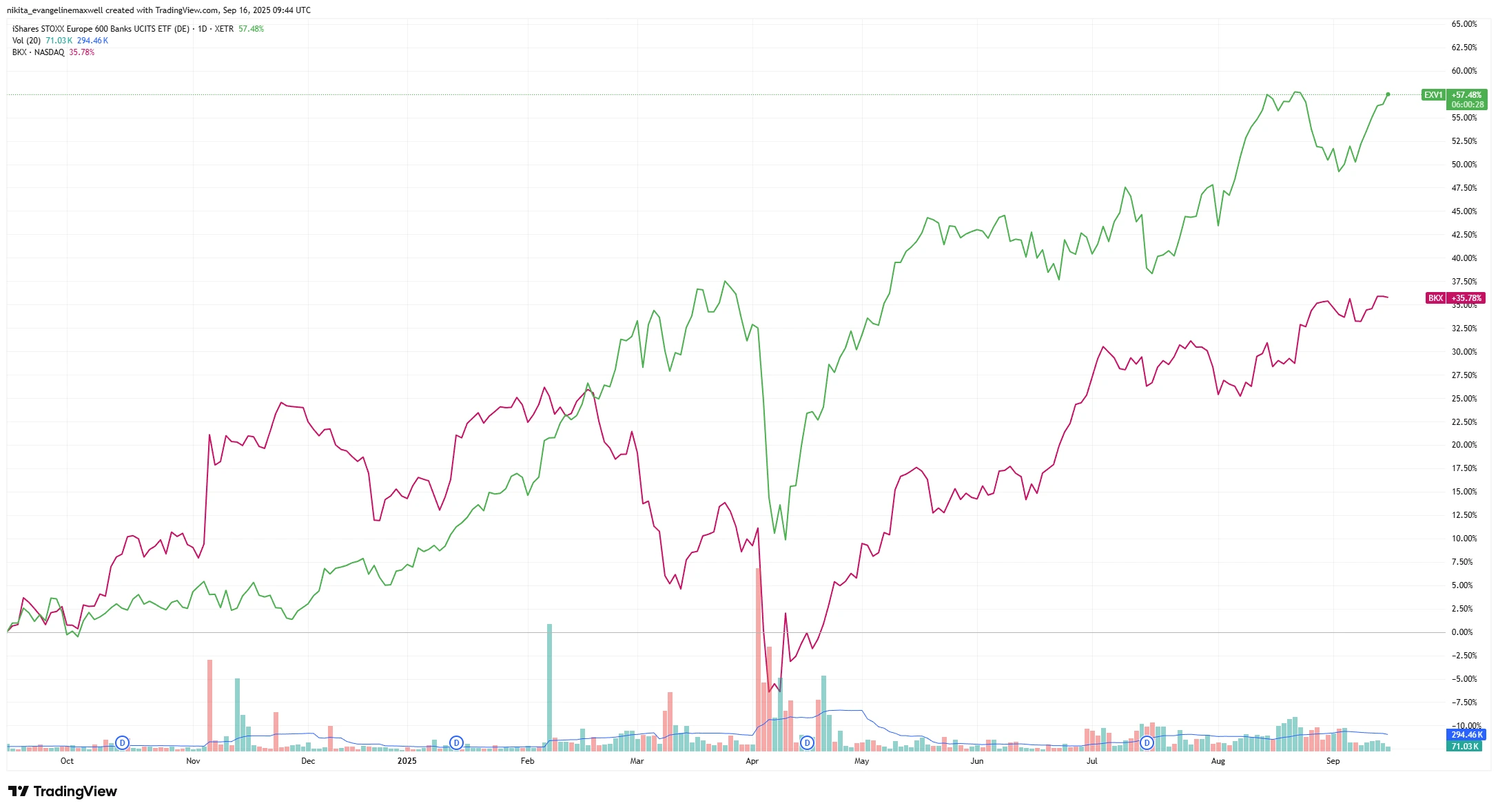

ผลการเปลี่ยนแปลงราคาหุ้น 1 ปี: ธนาคารยุโรป vs ธนาคารสหรัฐ (EXV1 vs BKX)

ที่มา: TradingView. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในรูปเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้สำหรับผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 16 กันยายน 2025

หุ้นธนาคารยุโรปปรับตัวดีกว่าคู่แข่งในสหรัฐตลอดปีที่ผ่านมา สะท้อนถึงผลกำไรที่แข็งแกร่งและความเชื่อมั่นของนักลงทุนที่ดีขึ้น ความแตกต่างด้านราคานี้แสดงให้เห็นว่าความเชื่อมั่นเปลี่ยนแปลงเร็วเพียงใด เมื่อหนึ่งปีก่อน นักลงทุนแทบไม่แตะธนาคารยุโรปเลย; ตอนนี้พวกเขากลับมีผลงานดีกว่าธนาคารสหรัฐ เมื่อราคาตลาดสะท้อนการถึงจุดสูงสุดของดอกเบี้ย

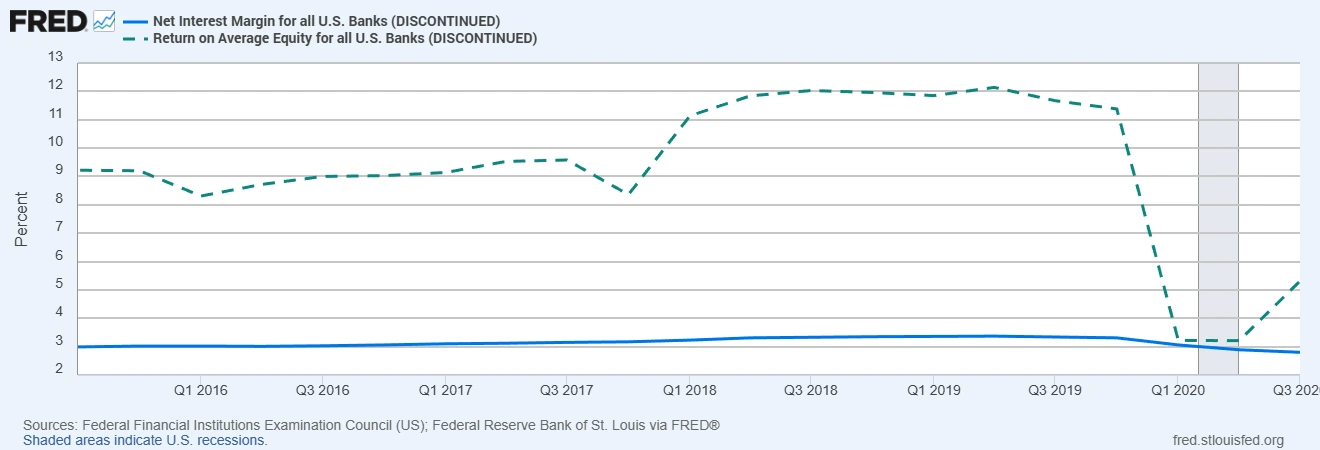

ธนาคารสหรัฐทำกำไรจากดอกเบี้ยสุทธิราว 3% เกือบสองเท่าของยุโรปที่ 1.6% สิ่งนี้ทำให้พวกเขามีพื้นที่หายใจมากกว่าเมื่อดอกเบี้ยลดลง ส่วนต่างที่บางกว่าของยุโรปอาจถูกบีบเร็วกว่าก็จริง แต่การลดต้นทุนและลงทุนในระบบดิจิทัลหลายปีอาจช่วยบรรเทาผลกระทบได้

อัตราดอกเบี้ยสุทธิและ ROE ของธนาคารสหรัฐ (ข้อมูลล่าสุด)

ที่มา: Federal Financial Institutions Examination Council (US); Federal Reserve Bank of St. Louis ผ่าน FRED® (ข้อมูล ณ ไตรมาส 1 ปี 2023)

พื้นที่เงาแสดงถึงช่วงภาวะถดถอยของสหรัฐ

ธนาคารสหรัฐมีโครงสร้างที่มีส่วนต่างและกำไรสูงกว่า ทำให้พวกเขารับมือกับภาวะถดถอยได้ดีกว่า ช่องว่างนี้อธิบายว่าทำไมธนาคารสหรัฐถึงสามารถทนต่อการลดดอกเบี้ยได้นานกว่า—กำลังการทำกำไรให้กันชนในตัวที่ธนาคารยุโรปหลายแห่งยังขาดอยู่

ขณะเดียวกัน งบดุลของทั้งสองฝั่งก็แข็งแกร่ง คุณภาพสินเชื่อยังดี หนี้เสียต่ำ และกันชนทุนก็มั่นคง—ยุโรปมี CET1 (อัตราส่วนเงินกองทุนขั้นที่ 1) ราว 16% ส่วนธนาคารสหรัฐรายใหญ่มี 12-14% สิ่งนี้ทำให้ทั้งสองภูมิภาคมีพื้นที่รองรับกำไรที่ลดลงโดยไม่จำเป็นต้องรีบตัดเงินปันผลหรือซื้อหุ้นคืน

เศรษฐกิจมหภาคและความเสี่ยง

ธนาคารกลางยุโรปดูเหมือนจะใกล้หยุดการลดดอกเบี้ย ซึ่งช่วยขจัดเงาของอัตราดอกเบี้ยติดลบ แต่ก็ทำให้ยุโรปยังคงเผชิญกับการเติบโตที่ซบเซา ความต้องการสินเชื่ออาจยังคงอ่อนแอ ขณะที่สหรัฐมีโอกาสที่จะลงจอดแบบ “Soft Landing” ซึ่งอาจช่วยกระตุ้นการเติบโตของสินเชื่อ แต่ก็เผชิญความท้าทายของตัวเอง: เส้นอัตราผลตอบแทนกลับด้าน กฎระเบียบที่เข้มงวดขึ้น และความกังวลที่เพิ่มขึ้นในสินเชื่อผู้บริโภคและอสังหาริมทรัพย์เชิงพาณิชย์

ความเสี่ยงที่แท้จริงคือแรงกดดันต่อส่วนต่างหากอัตราดอกเบี้ยลดลงเร็วกว่าที่คาดไว้ ธนาคารยุโรปอาจได้รับผลกระท่อนข้างแรก แต่ธนาคารภูมิภาคของสหรัฐก็อาจเผชิญปัญหาเช่นกัน อีกหนึ่งความเสี่ยงคือช็อกด้านสินเชื่อ: ผู้ให้กู้ในสหรัฐมีการเปิดรับบัตรเครดิตและสินเชื่ออสังหาริมทรัพย์มากกว่า ขณะที่ยุโรปอาจสั่นคลอนได้หากต้นทุนพลังงานพุ่งขึ้นหรือ SME เริ่มผิดนัดชำระ นอกจากนี้ยังมีปัจจัยทางการเมือง—เช่น ภาษีผลกำไรส่วนเกินในยุโรปหรือกฎเกณฑ์เงินทุนที่เข้มงวดขึ้นในสหรัฐ—ซึ่งทำให้ไม่มีภูมิภาคใดรอดตัวได้ง่าย ๆ

ข้อสรุป

หากต้องเลือก ธนาคารสหรัฐอาจได้เปรียบเล็กน้อย ส่วนต่างที่สูงกว่าและแหล่งรายได้ที่หลากหลายช่วยให้พวกเขารับมือกับการลดดอกเบี้ยได้ดีกว่า แต่ธนาคารยุโรปก็ไม่ใช่ผู้เล่นที่เปราะบางเหมือนในอดีต—พวกเขาได้สร้างทุนขึ้นใหม่ ปรับตัวให้กระชับ และพิสูจน์แล้วว่าสามารถสร้างผลตอบแทนที่มั่นคงได้

สำหรับนักลงทุน อาจไม่จำเป็นต้องเลือกข้าง กลยุทธ์ที่ชาญฉลาดกว่าคือการจับตาดูการเปลี่ยนแปลงของส่วนต่างและการเติบโตของสินเชื่อในอีกไม่กี่ไตรมาสข้างหน้า… และคงทั้งสองไว้ในเรดาร์