Q2 2025 – Atualização e Perspectiva do Mercado Global

É justo dizer que o segundo trimestre não se desenrolou como muitos esperavam no início de abril. Entramos no trimestre com dificuldades – anúncios de tarifas vindos de Washington, tensões no Oriente Médio e novas questões sobre a demanda global. Houve nervosismo em torno dos lucros, da direção dos bancos centrais e se a oscilação no final do primeiro trimestre se tornaria algo mais prolongado.

Mas, em vez de cair ainda mais, os mercados encontraram seu equilíbrio. E um pouco mais.

Ao final de junho, a maioria das classes de ativos principais não estavam apenas positivas – estavam fortes. Os mercados de ações, particularmente nos EUA e na Europa, se recuperaram com força. Os títulos recuperaram relevância à medida que os rendimentos caíam e a confiança voltava. O ouro atingiu novos recordes. Até o dólar dos EUA, depois de se manter teimosamente por boa parte de 2024, finalmente perdeu força. Parecia que o interruptor de “risco ligado” havia sido ativado – mas desta vez, com um pouco mais de seletividade e muito mais dados para analisar.

Cenário Macroeconômico: Menos Pânico, Mais Paciência

Estados Unidos: Apesar do barulho das tarifas, os dados macroeconômicos dos EUA se mantiveram fortes. A inflação esfriou ainda mais – o núcleo do PCE continuou a cair, e o CPI geral voltou para a zona confortável do Fed. O mercado de trabalho se manteve sólido, mas com moderação suficiente para dar ao Fed espaço para respirar. Tudo isso abriu caminho para o banco central manter uma postura dovish, mesmo com os mercados deixando de esperar cortes agressivos de taxas. A economia dos EUA não está disparando, mas também não está quebrando. Os dados do PIB do segundo trimestre estão acompanhando um cenário de pouso suave – lento, mas não recessivo.

Europa: Em contraste com as preocupações do outro lado do Atlântico, a Europa se mostrou surpreendentemente otimista. O BCE fez dois cortes de taxa durante o trimestre – um em abril e outro em junho – e os motores fiscais foram acionados, especialmente na Alemanha e na França. A inflação tem sido mais amena por mais tempo, e as pesquisas de sentimento empresarial (especialmente no setor de serviços) começaram a subir. O Reino Unido também desafiou as expectativas. A inflação caiu mais do que o previsto, os dados de consumo surpreenderam para cima, e o BoE sinalizou um possível corte no verão.

Ásia & Mercados Emergentes: Os números da China permanecem irregulares – alguns sinais verdes no varejo e na produção industrial, mas o setor imobiliário continua frágil. O que ajudou foi uma melhora notável no tom geopolítico entre os EUA e a China, o que sustentou o sentimento e apoiou os fluxos de capital. Em outros lugares, a Coreia se beneficiou de um boom nas exportações de tecnologia, a Índia esfriou um pouco após uma forte trajetória, e as economias emergentes na América Latina e no Leste Europeu superaram as expectativas à medida que os diferenciais de taxa e as dinâmicas de câmbio favoreceram suas economias.

Resumo do Mercado de Ações: Risco de Volta, mas de Forma Seletiva

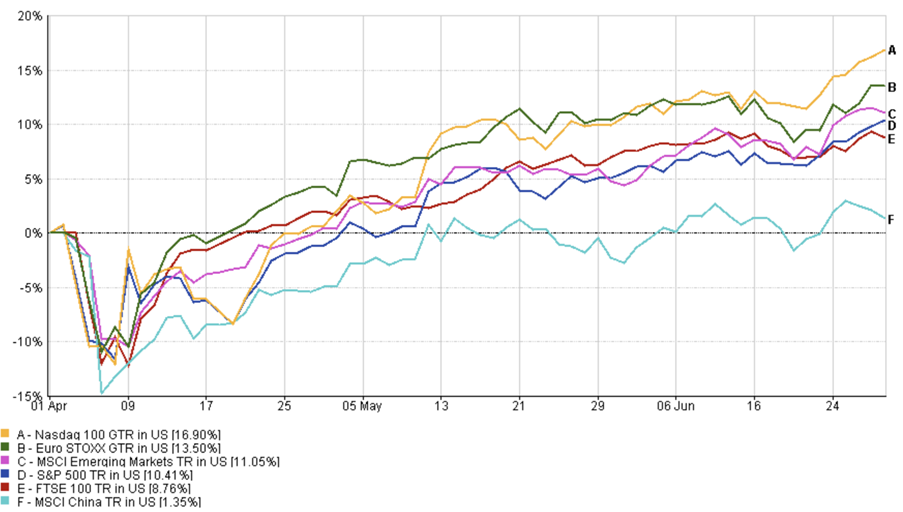

Estados Unidos: As ações dos EUA se recuperaram de forma decisiva no segundo trimestre. O S&P 500 subiu 10,41%, enquanto o Nasdaq-100 disparou 16,9%. Mas essa não foi uma recuperação onde tudo sobe. Os investidores se concentraram em qualidade e clareza nos lucros. Nvidia, ASML e Meta lideraram a alta – não por causa de hype, mas porque entregaram resultados. Enquanto isso, nomes de crescimento especulativo sem histórias claras de fluxo de caixa ficaram para trás. O nervosismo com as tarifas de abril deu lugar à recuperação mais ampla de maio-junho, ajudada pela postura dovish do Fed e pela forte continuidade da temporada de lucros do primeiro trimestre.

Europa: A Europa continuou a surpreender. O Euro Stoxx 50 subiu 13,5% em termos de USD, liderado por setores financeiros e industriais. As ações do Reino Unido subiram 8,76%, impulsionadas pela resiliência do consumidor e pela desinflação. A história aqui não está tanto no setor de tecnologia, mas mais em uma rotação. As ações cíclicas superaram as defensivas, os bancos se beneficiaram com a inclinação da curva de rendimentos e os nomes de valor finalmente receberam atenção. O risco político (por exemplo, as eleições francesas) permaneceu em segundo plano, mas não atrapalhou os mercados.

Ásia & EM: A China se estabilizou. O sentimento melhorou com a relação EUA-China em ascensão e o estímulo direcionado. A Coreia viu um surto liderado por semicondutores, e Taiwan seguiu o exemplo. A Índia, após meses liderando o desempenho dos mercados emergentes, consolidou um pouco à medida que as avaliações se aproximaram do crescimento. No geral, o índice MSCI dos Mercados Emergentes subiu 11,05% em termos de USD, superando seus pares desenvolvidos.

Desempenho do Índice do Q2 2025

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 30 de junho de 2025.

Rotação Setorial e Temas do Mercado

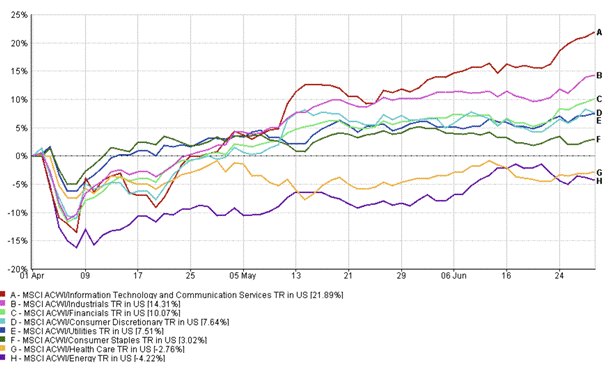

Crescimento Retoma a Liderança: O segundo trimestre marcou uma reversão da rotação voltada para valor do primeiro trimestre. As ações de crescimento superaram, mas não foi uma repetição de 2021. Desta vez, qualidade fez a diferença. Os investidores recompensaram as empresas com exposição à IA e credibilidade nos lucros. Nvidia, Meta, ASML – todas se destacaram. Enquanto isso, empresas menos estabelecidas com múltiplos elevados não se saíram tão bem.

Setores Financeiros e Cíclicos Se Recuperam: A estabilização dos rendimentos ajudou os bancos. Especialmente na Europa, curvas de rendimentos mais inclinadas e a demanda por empréstimos melhoraram o desempenho. A indústria também viu crescimento, impulsionada pela infraestrutura e pelos ventos favoráveis da reindustrialização. As pequenas empresas também ganharam fôlego após um longo período de queda, impulsionadas pelo apetite renovado por risco.

Setores Defensivos Sob Pressão: Utilidades e bens essenciais tiveram desempenho abaixo. Com a queda dos rendimentos reais e os bancos centrais adotando uma postura dovish, a necessidade de ações “proxy de títulos” diminuiu. Os investidores migraram para exposições com maior beta.

Desempenho Setorial do Q2 2025

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 30 de junho de 2025.

Rendimentos Fixo: De Volta ao Jogo

Após um difícil 2024, os títulos estão voltando discretamente. Os rendimentos dos títulos do Tesouro caíram das suas máximas de abril, os spreads de crédito se estreitaram, e os retornos ficaram positivos em todo o mercado. O crédito de grau de investimento teve retorno superior a 4% no trimestre, o alto rendimento adicionou 3,6%, e os títulos globais retomaram seu papel tradicional: diversificação e renda.

A maior mudança foi no sentimento. Após a oscilação do primeiro trimestre, os investidores começaram a acreditar novamente nas propriedades defensivas da renda fixa. A dívida dos mercados emergentes também teve ganhos sólidos – as taxas locais caíram, e a valorização das moedas ajudou nos retornos.

Rendimentos de Títulos do Governo

Fonte: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Todos os índices são índices governamentais de referência do Bloomberg. Os retornos totais são mostrados na moeda local, exceto para o global, que está em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 30 de junho de 2025.

Commodities e Moedas: O Ouro Brilha, O Petróleo Cai

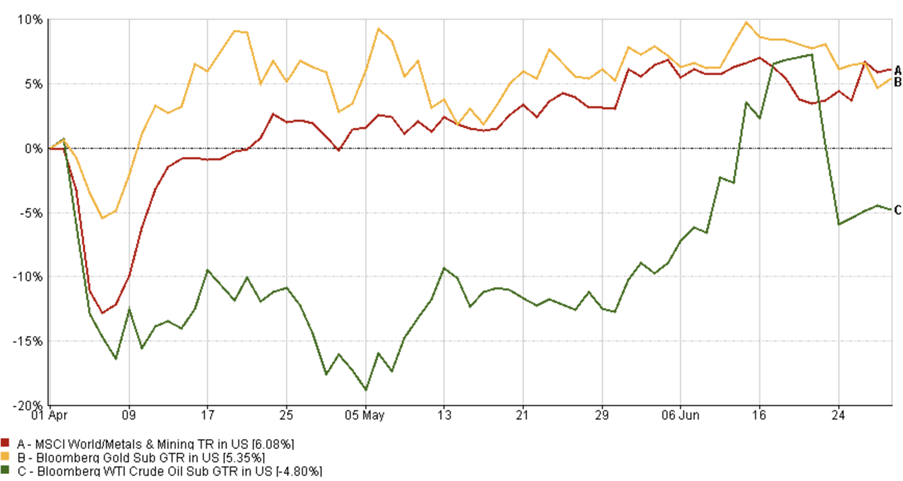

Ouro foi a estrela, com o Bloomberg Gold Subindex Total Return subindo 5,35% no segundo trimestre, beneficiado pela queda nos rendimentos reais, dólar mais fraco e compras contínuas dos bancos centrais. É raro o ouro subir ao lado das ações e dos títulos, mas o segundo trimestre foi uma exceção.

Petróleo, no entanto, lutou. Depois de flertar com $80 no início do trimestre, o Bloomberg WTI Crude Oil Subindex Total Return caiu 4,80%. A oferta parecia mais segura, os prêmios geopolíticos diminuíram, e a expectativa de demanda da China não se materializou completamente. O caso estrutural para energia permanece – mas este trimestre não foi favorável para o setor.

Enquanto isso, o índice MSCI World Metais & Mineração subiu 6,08%, refletindo a maior demanda por metais industriais devido aos estímulos à infraestrutura global e tendências de reindustrialização.

Desempenho do Índice do Q2 2025

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 30 de junho de 2025.

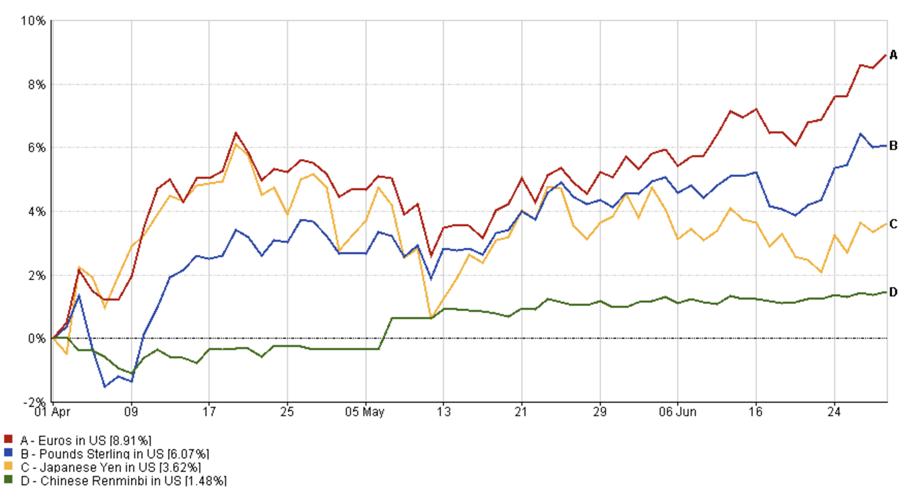

O dólar dos EUA teve seu trimestre mais fraco desde 2020, pressionado pelas expectativas dovish do Fed e pelo crescimento mais forte no exterior.

O euro subiu 8,91% (EUR/USD), enquanto a libra ganhou 6,07% (GBP/USD) devido ao aumento do sentimento.

Dinâmicas de Moeda do Q2 2025

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 30 de junho de 2025.

O iene subiu 3,62% (JPY/USD) devido às especulações sobre a política do BoJ, e o renminbi se valorizou 1,48% (CNY/USD) com a estabilização da China.

As moedas mais fortes dos mercados emergentes também ajudaram a aumentar os retornos globais dos investidores.

Temas Emergentes de Investimento

1. Calibração dos Bancos Centrais: O ciclo de flexibilização começou – mas é cauteloso, orientado por dados e não é um modelo único para todos. Os mercados estão apostando em cortes, mas o timing e a magnitude variam amplamente. O Fed pode esperar até o terceiro trimestre; o BCE e o BoE já estão em movimento.

2. Divergência de Políticas: A Europa está estimulando, enquanto os EUA estão apertando fiscalmente. Essa divergência pode continuar a impulsionar o desempenho relativo de ações e câmbio.

3. IA, sim – mas com moderação: O comércio de IA está vivo, mas não mais indiscriminado. Os investidores querem crescimento, mas não a qualquer preço. Espera-se mais dispersão dentro do setor de tecnologia.

4. Mercados Emergentes em Foco: Rendimentos reais, força do câmbio e inflação no pico tornam os ativos dos mercados emergentes atraentes. Mas os riscos específicos de cada país não desapareceram.

5. Disciplina de Avaliação: Com os mercados tendo subido fortemente, a avaliação importa novamente. Ainda há oportunidade – mas com menos margem para erro.

Conclusão: Um Trimestre que Surpreendeu

O segundo trimestre nos lembrou que as narrativas podem mudar rapidamente. Da ansiedade de abril ao otimismo de junho, os mercados absorveram muito – e ainda saíram mais fortes. Não foi um caminho de uma única direção, mas a mensagem geral foi clara: a economia global não está quebrando, e o apetite por risco está voltando.

Isso não significa que é hora de complacência. Clareza nos lucros, a linguagem dos bancos centrais e as mudanças nas políticas serão mais importantes do que nunca. Mas se os últimos três meses servem como guia, os investidores que permaneceram pacientes e diversificados foram recompensados.

A segunda metade de 2025 está se desenhando como sendo totalmente sobre equilíbrio – entre risco e segurança, entre crescimento e valor, e entre o barulho das manchetes e os fundamentos reais.