Visão Geral da Economia

Foi uma daquelas semanas em que os mercados respiraram, ligeiramente. A tensão que pairava sobre as negociações comerciais globais finalmente afrouxou, com Washington fechando acordos com Japão, Indonésia e Filipinas, enquanto as conversas com a Europa avançaram para mais perto de uma resolução.

Os EUA continuaram a enviar sinais mistos. O setor de serviços manteve-se forte, enquanto a manufatura voltou a cair. É um tema familiar agora: os consumidores continuam sustentando a economia, enquanto as fábricas desaceleram. Com a inflação próxima da meta e sem grandes choques à vista, o Fed parece satisfeito em manter a taxa estável na reunião da próxima semana.

No Reino Unido, uma recuperação de 0,9% nas vendas no varejo em junho foi bem-vinda, embora ainda aquém do esperado. Os PMIs de julho caíram um pouco, reforçando a visão do mercado de que o BoE deve cortar os juros no início de agosto. Enquanto isso, na zona do euro, o sentimento melhorou com o alívio nas tensões comerciais. Após oito cortes consecutivos nas taxas, isso por si só pareceu uma postura mais rígida, e o banco sinalizou suavemente que não tem pressa em reagir a surpresas leves na inflação. O PMI composto subiu para 51,0, sugerindo que a região pode estar se recuperando.

Na Ásia, o destaque foi o Japão. A notícia de um acordo comercial com os EUA, que evitou novas tarifas automotivas elevadas, deu um forte impulso aos mercados, especialmente para montadoras e exportadores. Além disso, a calmaria política doméstica aumentou ainda mais o otimismo dos investidores. O resultado? As ações japonesas dispararam. Na China, também houve algum alívio. As conversas comerciais com Washington foram retomadas, e há crescentes expectativas de que Pequim lance mais estímulos para manter a economia ativa.

Ações, Títulos e Commodities

As ações reagiram bem às boas notícias. Nos EUA, o S&P 500 subiu 1,5%, enquanto o Nasdaq ganhou 1%, ambos atingindo novas máximas. Os resultados das grandes empresas de tecnologia ajudaram. O Dow Jones também subiu 1%.

Do outro lado do Atlântico, o FTSE 100 subiu 1,4%, impulsionado por ações de bancos e energia. O STOXX 600 avançou 0,5%, com Itália e França em alta. O DAX da Alemanha caiu ligeiramente, com investidores realizando lucros após uma forte valorização.

A Ásia viu a maior empolgação. O Nikkei 225 do Japão saltou 4%, sendo o melhor desempenho regional da semana. O pacto comercial EUA-Japão trouxe novo otimismo, especialmente para exportadores. A China veio logo atrás. Os principais índices de Xangai subiram cerca de 1,7%.

No mercado de títulos, a tendência foi de leve queda. Os rendimentos dos títulos do Tesouro dos EUA de 10 anos caíram para cerca de 4,4%, enquanto os de 2 anos recuaram para 3,8%, indicando que o mercado está confortável com a manutenção da política do Fed.

As commodities estiveram mais contidas. O petróleo Brent caiu 2%, para US$ 68 por barril, com oferta abundante e demanda ainda cautelosa. O ouro manteve-se estável em US$ 3.340 por onça. A demanda por ativos de refúgio diminuiu, mas não o suficiente para derrubar o ouro.

Desempenho Setorial

O rali mudou de foco esta semana, com o setor de Saúde roubando a cena. Subiu +3,86%, superando facilmente todos os outros setores, impulsionado pela força das farmacêuticas de grande capitalização e uma recuperação na biotecnologia. O setor industrial veio em seguida com alta de +2,33%, beneficiado pela redução das tensões comerciais e bons lucros na manufatura.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices refletem retorno total em dólares. Desempenhos passados não são indicativos de retornos futuros. Dados até 25 de julho de 2025.

Finanças (+1,63%) e Energia (+1,62%) também se destacaram, apoiadas por maior apetite global por risco e surpresas econômicas positivas. Consumo Discricionário subiu +1,28%, impulsionado por empresas de viagens e varejo, embora nem todos os componentes tenham tido desempenho semelhante.

Utilidades registraram um ganho modesto de +0,22%, enquanto Tecnologia e Serviços de Comunicação subiram apenas +0,20%, ficando para trás no rali apesar de alguns lucros fortes. Já Bens de Consumo Básico caíram –0,06%, sendo o único setor a terminar no vermelho, com os investidores migrando para ativos mais arriscados.

No geral, os setores cíclicos superaram os de crescimento e defensivos, confirmando uma rotação em direção aos segmentos mais sensíveis à economia.

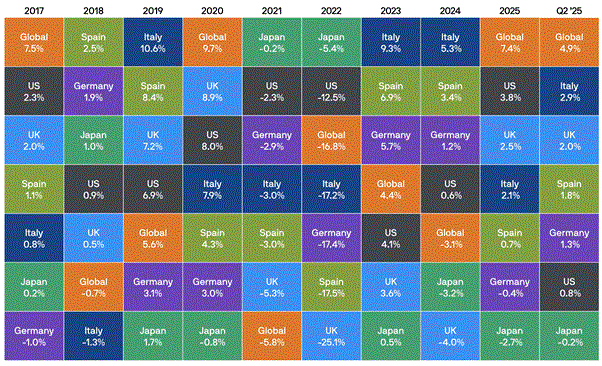

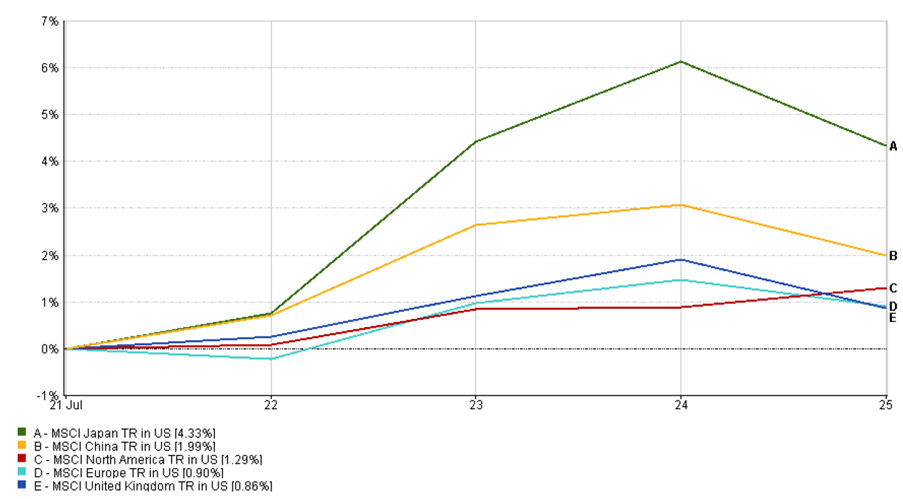

Mercados Regionais

O Japão claramente se destacou. O índice MSCI Japão subiu mais de 4% em dólares, impulsionado por um acordo automotivo com os EUA que limitou tarifas de exportação a 15%, reduzindo temores sobre barreiras comerciais rigorosas. O pacto beneficiou os exportadores japoneses, especialmente montadoras e fabricantes, enquanto as tensões políticas domésticas diminuíram, elevando o sentimento dos investidores. Adicionando combustível à alta estavam as expectativas crescentes de que o BoJ possa adotar uma política monetária mais rígida ainda este ano, com a inflação e os rendimentos dos títulos em alta apontando para normalização.

Desempenho Regional

Fonte: FE Analytics. Todos os índices refletem retorno total em dólares. Desempenhos passados não são indicativos de retornos futuros. Dados até 25 de julho de 2025.

A China veio em seguida com alta de 2% graças às expectativas políticas e renovado otimismo comercial. A América do Norte subiu cerca de 1,3% com lucros acima do esperado, enquanto a Europa avançou 0,9%. Dentro da Europa, Itália e Reino Unido se destacaram, enquanto a Alemanha ficou um pouco atrás. O índice MSCI Reino Unido subiu 0,86% em dólares, beneficiado por bancos e notícias de fusões e aquisições. Os mercados emergentes também acompanharam o rali.

Mercados Cambiais

O dólar americano perdeu força esta semana. O índice DXY caiu de 98,5 para cerca de 97, sua maior queda semanal em um mês. O euro aproveitou o momento e o EUR/USD subiu para 1,17, com as mensagens tranquilas do BCE ajudando a acalmar os investidores.

A libra esterlina foi mais lenta. GBP/USD manteve-se por volta de 1,33, com dados fracos no Reino Unido e expectativa de corte pelo BoE limitando os ganhos. EUR/GBP subiu para acima de 0,87, refletindo o enfraquecimento relativo da economia britânica em comparação à zona do euro.

O iene, por sua vez, se fortaleceu. USD/JPY caiu para 147,5, seu melhor nível em semanas, com o discurso de aperto do BoJ ganhando força. O yuan manteve-se estável em torno de 7,15, com o progresso nas conversas comerciais ajudando o sentimento. A maioria das moedas dos mercados emergentes também se valorizou levemente com a fraqueza do dólar e o retorno do apetite por risco.

Perspectivas e a Próxima Semana

A próxima semana traz três eventos principais. Primeiro, a reunião do Fed em 29-30 de julho. Nenhuma alteração na taxa é esperada, mas o tom da declaração de Powell será crucial. Os investidores querem clareza: haverá cortes este ano ou a política "mais alta por mais tempo" continuará?

O banco central do Japão também se reúne. Não são esperadas mudanças, mas qualquer sinal de aperto ainda este ano pode fortalecer o iene e influenciar os mercados. No Reino Unido, a reunião do BoE em 1º de agosto pode trazer um corte, com o crescimento mais fraco reforçando esse caminho.

Outros dados importantes incluem o PIB dos EUA no segundo trimestre, inflação PCE central, CPI da zona do euro e PMIs da China. E aquele prazo de tarifa em 1º de agosto? Ainda paira sobre os mercados. Uma surpresa de última hora pode causar volatilidade, enquanto uma resolução pode prolongar o rali. A temporada de resultados também continua, com Apple, Amazon e outros reportando.

Após a alta de julho, os mercados agora buscam confirmação. O próximo passo está nas mãos dos formuladores de políticas.