Tinjauan Ekonomi

Ini adalah antara minggu di mana pasaran akhirnya dapat menarik nafas lega, walaupun sedikit. Ketegangan yang selama ini menyelubungi rundingan perdagangan global mula reda, apabila Washington mencapai perjanjian dengan Jepun, Indonesia dan Filipina, manakala perbincangan dengan Eropah semakin hampir kepada penyelesaian.

Amerika Syarikat terus menghantar isyarat bercampur. Perkhidmatan kekal kukuh manakala pembuatan terus menurun. Ini kini menjadi tema biasa: pengguna terus menggerakkan ekonomi manakala kilang beroperasi pada kadar minimum. Dengan inflasi hampir pada sasaran dan tiada kejutan besar dijangka, Rizab Persekutuan (Fed) dilihat selesa untuk mengekalkan dasar semasa menjelang mesyuarat minggu hadapan.

Di UK, lonjakan 0.9% dalam jualan runcit bulan Jun disambut baik, namun masih kurang memberangsangkan. PMI bulan Julai menurun sedikit, mengukuhkan jangkaan pasaran bahawa Bank of England mungkin akan menurunkan kadar faedah pada awal Ogos. Sementara itu di zon euro, sentimen meningkat apabila ketegangan perdagangan reda. Selepas lapan kali pemotongan kadar faedah, perkembangan ini dirasakan cukup 'hawkish', dan bank pusat memberikan isyarat bahawa mereka tidak tergesa-gesa bertindak terhadap kejutan inflasi kecil. PMI Komposit naik semula ke paras 51.0, menunjukkan rantau itu mungkin sedang kembali pulih.

Di Asia, Jepun menonjol. Berita mengenai perjanjian perdagangan dengan AS yang mengelakkan tarif automotif baharu yang tinggi memberikan lonjakan besar kepada pasaran, terutamanya kepada pengeluar kereta dan pengeksport. Tambahan pula, ketenangan politik domestik memberikan pelabur lebih keyakinan. Hasilnya? Saham Jepun melonjak. Sementara itu di China, ada sedikit kelegaan juga. Rundingan perdagangan dengan Washington kembali dibincangkan, dan terdapat spekulasi bahawa Beijing mungkin memperkenalkan lebih banyak sokongan untuk merangsang ekonomi.

Ekuiti, Bon & Komoditi

Pasaran saham bergerak positif susulan berita baik. Di AS, S&P 500 menambah 1.5% manakala Nasdaq naik 1%, kedua-duanya mencatat paras tertinggi baharu. Keuntungan syarikat teknologi utama membantu mendorong prestasi. Dow juga naik 1%.

Di seberang Atlantik, FTSE 100 melonjak 1.4%, dipacu oleh saham perbankan dan tenaga. STOXX 600 meningkat 0.5%, dengan Itali dan Perancis menunjukkan arah aliran menaik. DAX Jerman menurun sedikit apabila pelabur mengambil untung selepas kenaikan baru-baru ini.

Asia mencatat aktiviti paling ketara. Nikkei 225 Jepun melonjak 4%, menjadi prestasi serantau terbaik minggu ini. Perjanjian perdagangan AS-Jepun meningkatkan keyakinan baru, terutamanya kepada pengeksport. China tidak jauh ketinggalan. Indeks utama Shanghai meningkat sekitar 1.7%.

Pasaran bon menyaksikan penurunan perlahan. Hasil bon 10 tahun AS menurun ke sekitar 4.4%, manakala hasil 2 tahun menurun ke 3.8%, menunjukkan pasaran bersedia menerima pendirian kekal Fed.

Komoditi pula bergerak lebih perlahan. Minyak mentah Brent merosot 2% kepada $68 setong apabila bekalan kekal banyak dan permintaan masih berhati-hati. Emas kekal stabil pada $3,340 satu auns. Permintaan aset selamat menurun sedikit, namun tidak mencukupi untuk menurunkan harga emas.

Prestasi Sektor

Kenaikan pasaran minggu ini dipimpin oleh sektor Penjagaan Kesihatan, yang melonjak +3.86%, jauh mengatasi sektor lain, didorong oleh prestasi kukuh farmaseutikal berskala besar dan pemulihan dalam bioteknologi. Sektor Perindustrian mengikuti dengan kenaikan +2.33%, hasil daripada ketegangan perdagangan yang reda dan laporan pendapatan pembuatan yang positif.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks menunjukkan jumlah pulangan dalam dolar AS. Prestasi lepas bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data sehingga 25 Julai 2025.

Kewangan (+1.63%) dan Tenaga (+1.62%) juga mencatat prestasi kukuh, disokong oleh selera risiko global yang lebih tinggi dan kejutan ekonomi yang positif. Pengguna Tidak Perlu (Consumer Discretionary) meningkat +1.28%, disokong oleh sektor pelancongan dan runcit, walaupun tidak semua saham dalam kumpulan ini menyumbang secara seimbang.

Utiliti mencatat kenaikan sederhana +0.22%, manakala Teknologi & Perkhidmatan Komunikasi secara kolektif hanya naik +0.20%, ketinggalan di belakang kenaikan pasaran walaupun terdapat beberapa keputusan pendapatan yang kukuh. Sementara itu, Barangan Pengguna Asas menurun –0.06%, satu-satunya sektor yang berakhir dalam zon merah, kerana pelabur mengurangkan pegangan pertahanan dalam persekitaran risiko yang lebih tinggi.

Secara keseluruhan, sektor kitaran mengatasi sektor pertumbuhan dan pertahanan, mengesahkan peralihan ke arah sektor yang lebih sensitif terhadap ekonomi.

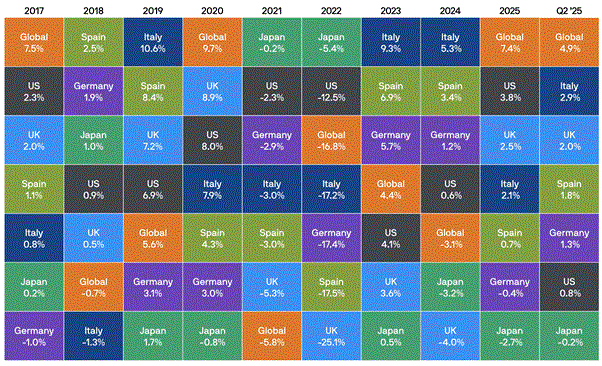

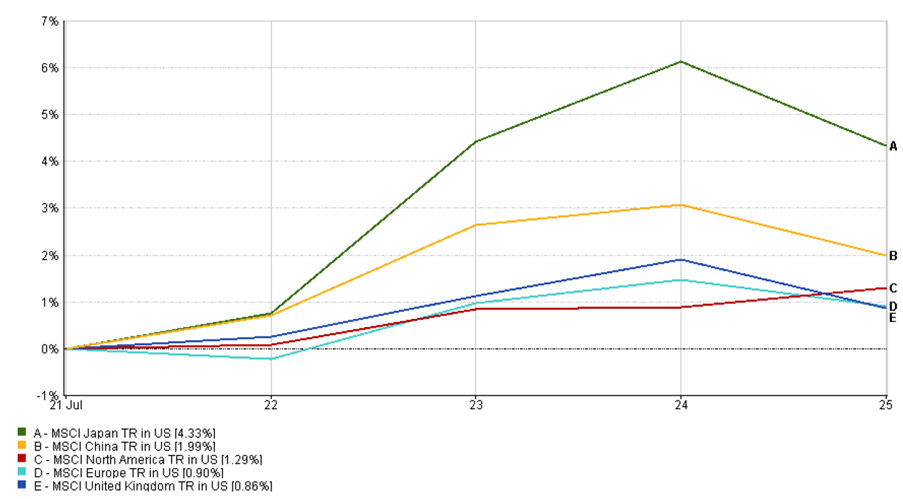

Pasaran Serantau

Jepun jelas mencuri tumpuan. Indeks MSCI Jepun melonjak lebih 4% dalam dolar AS, didorong oleh perjanjian tarif automotif dengan AS yang mengehadkan duti eksport kepada 15%, meredakan kebimbangan terhadap halangan perdagangan yang ketat. Perjanjian itu memberikan lonjakan besar kepada pengeksport Jepun, terutamanya pengeluar kereta dan syarikat perkilangan, pada masa ketegangan politik domestik juga stabil, meningkatkan sentimen pelabur. Tambahan pula, terdapat jangkaan bahawa Bank of Japan mungkin mula mengetatkan dasar monetari pada akhir tahun ini, berdasarkan trend inflasi dan kenaikan hasil bon.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks menunjukkan jumlah pulangan dalam dolar AS. Prestasi lepas bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data sehingga 25 Julai 2025.

China pula meningkat 2% disebabkan oleh harapan dasar dan keyakinan semula terhadap perdagangan. Amerika Utara meningkat sekitar 1.3% hasil keputusan pendapatan yang mengatasi jangkaan, manakala Eropah naik 0.9%. Di dalam Eropah, Itali dan UK mencatat prestasi lebih baik manakala Jerman sedikit ketinggalan. Indeks MSCI UK naik 0.86% dalam dolar AS, disokong oleh saham perbankan dan berita M&A. Pasaran membangun juga kebanyakannya turut serta dalam kenaikan ini.

Pasaran Mata Wang

Dolar AS kehilangan sedikit kekuatan minggu ini. DXY jatuh daripada 98.5 ke sekitar 97, penurunan mingguan terbesar dalam sebulan. Euro mengambil kesempatan, dengan EUR/USD meningkat kepada 1.17, dibantu oleh kenyataan ECB yang menenangkan pelabur.

Pound lebih perlahan. GBP/USD kekal sekitar 1.33, dengan data UK yang lemah dan jangkaan pemotongan kadar oleh BoE mengehadkan sebarang kenaikan. EUR/GBP melepasi 0.87 apabila perbezaan momentum ekonomi antara UK dan zon euro semakin melebar.

Yen, buat kali pertama sejak beberapa minggu, menguat. USD/JPY menurun kepada 147.5, paras terbaik dalam beberapa minggu, apabila naratif pengetatan dasar oleh BoJ semakin mendapat perhatian. Yuan kekal stabil sekitar 7.15, dibantu oleh rundingan perdagangan yang berjalan lancar. Kebanyakan mata wang pasaran baru muncul menguat sedikit apabila dolar melemah dan selera risiko kembali.

Tinjauan & Minggu Hadapan

Minggu hadapan bakal menyaksikan tiga peristiwa utama. Pertama, mesyuarat Fed pada 29–30 Julai. Tiada perubahan kadar dijangka, tetapi nada kenyataan Powell akan menjadi perhatian utama. Pelabur mahukan kejelasan: adakah penurunan kadar akan berlaku tahun ini, atau dasar "kadar tinggi lebih lama" masih dikekalkan?

Bank pusat Jepun juga akan bermesyuarat. Tiada perubahan dijangka, tetapi sebarang isyarat pengetatan dasar pada akhir tahun boleh menguatkan yen dan memberi kesan kepada pasaran. Di UK, mesyuarat BoE pada 1 Ogos mungkin membawa pemotongan kadar, dengan pertumbuhan ekonomi yang semakin perlahan menyokong tindakan tersebut.

Data utama lain termasuk KDNK suku kedua AS, inflasi PCE teras, CPI zon euro dan PMI China. Dan tarikh akhir tarif pada 1 Ogos? Masih menjadi bayang kepada pasaran. Kejutan saat akhir boleh mencetuskan turun naik, manakala penyelesaian boleh melanjutkan rali. Musim laporan kewangan juga berterusan, dengan Apple, Amazon dan lain-lain akan mengumumkan keputusan.

Selepas kenaikan ketara pada Julai, pasaran kini menantikan pengesahan. Langkah seterusnya terletak pada pembuat dasar.