Minyak, Inflasi, dan Dolar: Bolehkah Tenaga Kekal Sebagai Lindung Nilai pada Tahun 2025?

Kenaikan harga minyak pada awal tahun 2025 telah menjadikan kos tenaga sebagai faktor utama di sebalik pertumbuhan inflasi. Jangkaan inflasi isi rumah AS yang kekal tinggi telah mendorong pelabur untuk menggunakan minyak sebagai strategi perlindungan inflasi mereka. Kini, pasaran minyak memainkan peranan utama dalam menentukan kadar inflasi, nilai dolar, dan sentimen pasaran.

Pasaran sedang cuba memahami sama ada pelaburan tenaga akan terus melindungi portfolio dalam tempoh pertumbuhan ekonomi yang perlahan dan kadar faedah yang menurun.

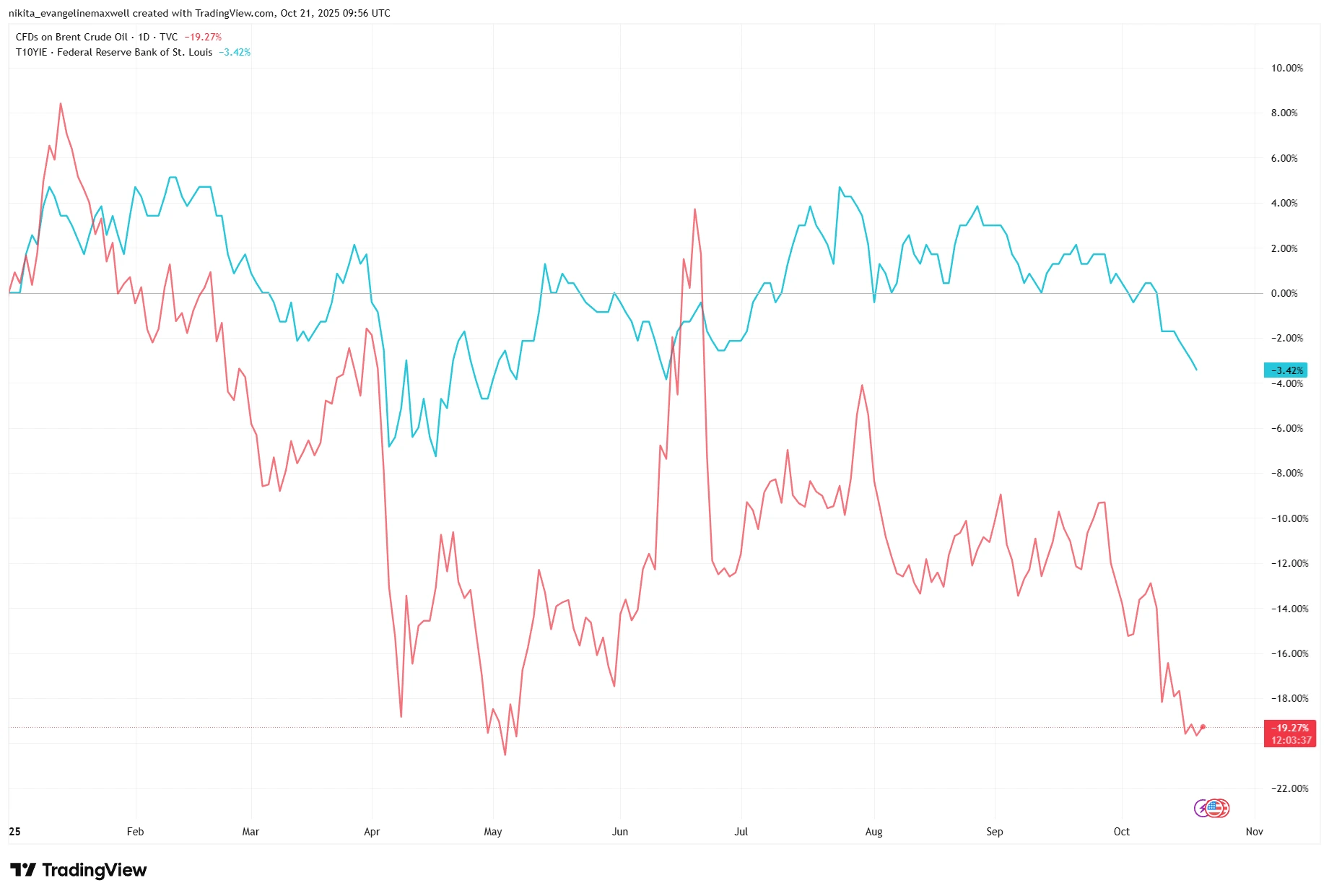

Brent Crude dan Jangkaan Inflasi Telah Menyimpang Dengan Ketara Sejak Suku Kedua

Sumber: TradingView. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukanlah penunjuk yang boleh dipercayai bagi prestasi masa depan. Data sehingga 21 Oktober 2025.

Pada awal tahun 2025, Brent dan jangkaan inflasi bergerak selari. Sejak pertengahan tahun, kejatuhan harga minyak telah menyimpang daripada bacaan inflasi yang masih tinggi (menunjukkan bahawa status tenaga sebagai lindung nilai mungkin sedang berubah).

Pemacu Utama

Pasaran minyak menunjukkan turun naik yang ketara kerana ia bertindak balas terhadap perubahan kadar inflasi dan jangkaan pasaran mata wang. Harga Brent meningkat pada separuh pertama tahun ini kerana kejatuhan nilai dolar menjadikan mata wang asing lebih mahal, sekali gus meningkatkan permintaan pasaran. Pasaran mengalami kenaikan harga disebabkan oleh dua faktor: peningkatan permintaan bermusim dan ramalan cuaca sejuk. Pasaran turut menyokong harga minyak mentah kerana China melaksanakan program rangsangan dan orang ramai terus banyak melakukan perjalanan, sementara OPEC meramalkan penggunaan bahan api global akan meningkat sepanjang tahun 2025.

Bekalan minyak kekal terhad kerana ahli OPEC+ mematuhi had pengeluaran yang telah dipersetujui. Kumpulan ini menghasilkan kurang daripada sasaran rasminya, manakala peningkatan pengeluaran akan diimbangi oleh pengurangan yang dijadualkan. Amerika Syarikat mengekalkan tahap pengeluaran minyak yang tinggi, menghampiri paras tertinggi dalam sejarah, tetapi angka ini tidak menyebabkan lebihan bekalan pasaran.

Pelabur juga menghadapi premium risiko yang lebih tinggi disebabkan oleh konflik berterusan di Timur Tengah dan gangguan bekalan minyak Rusia.

Asas-Asas Fundamental

Syarikat minyak utama memasuki tahun 2025 dalam keadaan kukuh. Syarikat seperti ExxonMobil dan Shell menjana aliran tunai bebas yang tinggi, mempunyai hutang rendah, dan mengembalikan berbilion dolar kepada pemegang saham melalui pembelian semula saham. Exxon mengelak daripada menambah hutang bersih dan membeli semula saham bernilai USD 4.8 bilion dalam suku pertama sahaja. Shell terus membeli semula saham walaupun harga komoditi menurun. Pengeluar kos rendah kekal stabil, manakala syarikat yang lebih berhutang seperti BP telah mengurangkan dividen dan memperlahankan pembelian semula saham.

Secara keseluruhan, lembaran imbangan sektor ini kukuh, dan hasil aliran tunai bebas adalah antara yang tertinggi di pasaran. Penilaian kekal rendah berbanding indeks yang lebih luas, sebahagiannya disebabkan oleh sifat kitaran sektor ini. Hasil dividen sekitar 4-5% kekal menarik.

Tidak semua syarikat mempunyai pendedahan yang sama. Penapis minyak biasanya mendapat manfaat apabila harga minyak mentah jatuh atau stabil disebabkan oleh margin yang lebih luas. Syarikat minyak utama bersepadu dengan operasi yang pelbagai lebih terlindung daripada turun naik harga minyak. Namun begitu, syarikat perkhidmatan medan minyak secara langsung terdedah kepada pengurangan perbelanjaan huluan dan akan cepat terkesan sekiranya harga jatuh.

Angin Sokongan & Halangan Makro

Pasaran terus menyokong harga minyak melalui beberapa faktor utama. Permintaan dijangka meningkat disebabkan dasar monetari yang lebih longgar dan kadar faedah yang dikurangkan. Gabungan perbelanjaan fiskal untuk pembangunan infrastruktur dan program rangsangan akan meningkatkan penggunaan bahan api. Kelemahan dolar pada awal tahun 2025 telah mewujudkan keadaan yang menggalakkan untuk meningkatkan penggunaan tenaga global.

Namun, risiko masih wujud. Tempoh akan datang dijangka menyaksikan penurunan kadar pertumbuhan ekonomi global, dengan China dan Eropah memimpin kemerosotan tersebut. Pasaran akan kehilangan minat terhadap minyak jika permintaan kekal di bawah jangkaan. Pasaran juga akan kehilangan minat terhadap minyak sebagai pelaburan lindung nilai apabila inflasi stabil, kerana kenaikan kos tenaga akan menjejaskan perbelanjaan pengguna.

Hubungan antara pertumbuhan ekonomi dan keputusan dasar akan menentukan sama ada minyak mengekalkan kedudukannya sebagai pelaburan lindung nilai. Pasaran akan kembali kepada sifat kitarannya apabila pertumbuhan kekal lemah tetapi permintaan menguat.

Sektor Tenaga Ketinggalan di Belakang Pasaran Lebih Luas Walaupun Asasnya Kukuh

Sumber: TradingView. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukanlah penunjuk yang boleh dipercayai bagi prestasi masa depan. Data sehingga 21 Oktober 2025.

XLE hampir tidak berubah sejak awal tahun manakala S&P 500 melonjak naik. Ini menunjukkan pasaran memperlakukan saham tenaga sebagai perdagangan kitaran, bukan sebagai lindung nilai struktur.

Risiko

Beberapa risiko utama boleh mengubah keadaan pasaran:

- Lebihan bekalan – Peningkatan pengeluaran yang cepat daripada OPEC+ atau minyak syal AS boleh menyebabkan pasaran dibanjiri bekalan.

- Ketidaksepakatan OPEC+ – Perselisihan atau kegagalan mematuhi komitmen boleh mengganggu jangkaan bekalan.

- Kejutan permintaan – Kelembapan ekonomi yang ketara, krisis, atau kesilapan dasar boleh menjejaskan penggunaan dengan teruk.

- Kekuatan dolar – Dolar yang lebih kukuh akan menjadikan minyak lebih mahal di seluruh dunia, menjejaskan permintaan.

- Peraturan – Dasar iklim atau cukai boleh mengurangkan permintaan masa depan.

- Margin penapisan – Permintaan produk yang lebih lembap boleh mengurangkan keuntungan hiliran walaupun harga minyak mentah kekal tinggi.

Kesimpulan

Minyak masih boleh bertindak sebagai lindung nilai dalam keadaan yang sesuai, terutamanya apabila inflasi meningkat melebihi jangkaan. Namun, dalam persekitaran kadar faedah yang dikurangkan dan pertumbuhan yang perlahan, peranannya menjadi lebih rumit. Untuk tahun 2025, tenaga mungkin lebih bersifat pelaburan kitaran berbanding lindung nilai struktur.

Minyak masih boleh melindungi portfolio apabila harga meningkat, tetapi pada tahun 2025, ia sama pentingnya mengenai “masa” seperti juga mengenai “arah aliran”.