Aperçu économique

C’était l’une de ces semaines où les marchés ont enfin pu souffler un peu. Les tensions qui planaient sur les négociations commerciales mondiales se sont atténuées, avec Washington concluant des accords avec le Japon, l’Indonésie et les Philippines, tandis que les discussions avec l’Europe semblaient proches d’un règlement.

Les États-Unis ont continué d’envoyer des signaux mixtes. Les services restent solides tandis que la production manufacturière faiblit. C’est devenu une tendance : les consommateurs font avancer l’économie alors que les usines tournent au ralenti. Avec une inflation proche de l’objectif et aucune surprise en vue, la Réserve fédérale semble à l’aise avec le statu quo en vue de la réunion de la semaine prochaine.

Au Royaume-Uni, une hausse de 0,9 % des ventes au détail en juin a été bien accueillie mais reste modeste. Les PMI de juillet ont légèrement reculé, renforçant les attentes d’une baisse des taux par la Banque d’Angleterre début août. Dans la zone euro, le sentiment s’est amélioré à mesure que les tensions commerciales se dissipaient. Après huit baisses de taux, cette stabilisation a été perçue comme "hawkish", la banque centrale signalant qu’elle n’était pas pressée d’agir face aux petites surprises inflationnistes. Le PMI composite est remonté à 51,0, suggérant une possible reprise.

En Asie, le Japon s’est démarqué. L’annonce d’un accord commercial avec les États-Unis évitant de nouveaux droits de douane élevés sur les automobiles a fait bondir les marchés, notamment les constructeurs et les exportateurs. La stabilité politique intérieure a également soutenu les investisseurs. Résultat : envolée des actions japonaises. En Chine, un léger soulagement également : les négociations commerciales avec Washington ont repris, et des spéculations circulent sur de nouvelles mesures de soutien économique de la part de Pékin.

Actions, obligations & matières premières

Les marchés actions ont réagi positivement aux bonnes nouvelles. Aux États-Unis, le S&P 500 a progressé de 1,5 %, le Nasdaq de 1 %, atteignant tous deux de nouveaux sommets historiques. Les bénéfices solides des géants technologiques ont mené la hausse. Le Dow a également gagné 1 %.

En Europe, le FTSE 100 a grimpé de 1,4 %, porté par les secteurs bancaire et énergétique. Le STOXX 600 a progressé de 0,5 %, avec l’Italie et la France en tête. L’indice DAX allemand a légèrement reculé après quelques prises de bénéfices.

L’Asie a été la plus dynamique. Le Nikkei 225 du Japon a bondi de 4 %, meilleure performance régionale. L’accord commercial entre le Japon et les États-Unis a renforcé la confiance, notamment chez les exportateurs. En Chine, l’indice de Shanghai a gagné environ 1,7 %.

Les marchés obligataires se sont légèrement détendus. Le rendement du bon du Trésor américain à 10 ans est tombé à 4,4 %, tandis que celui à 2 ans est passé à 3,8 %, indiquant que les marchés acceptent la position prudente de la Fed.

Côté matières premières, le pétrole Brent a baissé de 2 % à 68 $ le baril, avec une offre abondante et une demande toujours prudente. L’or est resté stable autour de 3 340 $ l’once. La demande de valeurs refuges a faibli sans impacter les prix de l’or.

Performance sectorielle

Le secteur de la santé a mené les hausses cette semaine, bondissant de +3,86 %, largement devant les autres secteurs grâce à la forte performance des grands laboratoires et au rebond des biotechnologies. L’industrie suit avec +2,33 %, aidée par l’apaisement des tensions commerciales et des résultats solides dans la production manufacturière.

Performance sectorielle

Source : FE Analytics. Tous les indices montrent des rendements totaux en USD. Les performances passées ne préjugent pas des résultats futurs. Données arrêtées au 25 juillet 2025.

Les services financiers (+1,63 %) et l’énergie (+1,62 %) ont également progressé, soutenus par un regain d’appétit pour le risque et des surprises économiques positives. Les biens de consommation discrétionnaire ont gagné +1,28 %, grâce au secteur du voyage et de la distribution, bien que certaines valeurs aient moins contribué.

Les services publics ont enregistré une hausse modeste de +0,22 %, tandis que les technologies et communications ont progressé ensemble de seulement +0,20 %, sous-performant malgré de bons résultats d’entreprises. Les biens de consommation de base ont reculé de –0,06 %, seul secteur dans le rouge cette semaine, les investisseurs réduisant leur exposition défensive dans un environnement plus risqué.

Globalement, les secteurs cycliques ont surperformé les défensifs, confirmant un retour vers les secteurs plus sensibles à l’économie.

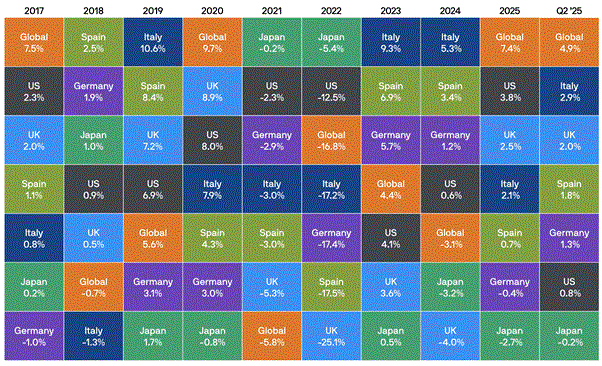

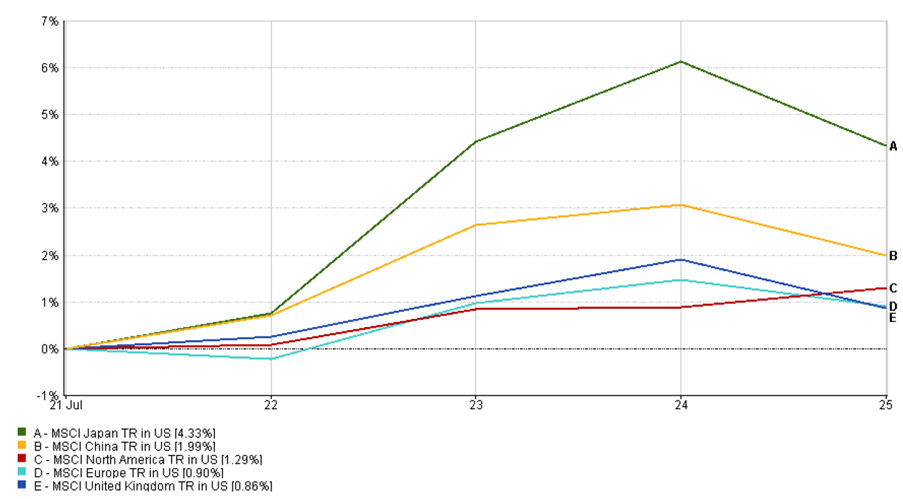

Marchés régionaux

Le Japon s’est clairement démarqué. L’indice MSCI Japon a bondi de plus de 4 % en USD, grâce à l’accord commercial avec les États-Unis limitant les droits de douane automobiles à 15 %, apaisant les craintes protectionnistes. Les exportateurs, notamment les constructeurs, ont été les grands gagnants, d’autant plus que la stabilité politique intérieure renforçait la confiance. Des rumeurs indiquent aussi que la Banque du Japon pourrait envisager un resserrement d’ici la fin de l’année, compte tenu de l’inflation et de la hausse des rendements.

Performance régionale

Source : FE Analytics. Tous les indices montrent des rendements totaux en USD. Les performances passées ne garantissent pas les performances futures. Données arrêtées au 25 juillet 2025.

La Chine a progressé de 2 % sur l’espoir de nouvelles mesures de soutien et de reprise des discussions commerciales. L’Amérique du Nord a gagné environ 1,3 % grâce à des résultats solides. L’Europe a avancé de 0,9 %, avec l’Italie et le Royaume-Uni en tête et l’Allemagne légèrement en retrait. L’indice MSCI UK a gagné 0,86 %, porté par les banques et des opérations de M&A. Les marchés émergents ont généralement suivi cette tendance haussière.

Marchés des devises

Le dollar américain s’est légèrement affaibli cette semaine. Le DXY est passé de 98,5 à 97, sa plus forte baisse hebdomadaire depuis un mois. L’euro en a profité : l’EUR/USD est monté à 1,17, soutenu par un ton rassurant de la BCE.

La livre sterling est restée plus stable. Le GBP/USD est resté autour de 1,33, freiné par des données britanniques médiocres et des anticipations de baisse de taux. L’EUR/GBP est passé au-dessus de 0,87, la zone euro affichant de meilleures perspectives que le Royaume-Uni.

Le yen s’est redressé après plusieurs semaines. L’USD/JPY est retombé à 147,5, grâce aux anticipations de resserrement monétaire au Japon. Le yuan est resté stable autour de 7,15, aidé par la reprise du dialogue commercial. La plupart des devises des pays émergents se sont légèrement appréciées avec la faiblesse du dollar et l’appétit pour le risque.

Perspectives & semaine à venir

La semaine prochaine, trois événements majeurs : d’abord, la réunion de la Fed les 29–30 juillet. Aucun changement de taux n’est attendu, mais les marchés surveilleront attentivement le ton de Powell. Des signaux sur une éventuelle baisse cette année ou le maintien d’un taux élevé prolongé sont attendus.

La Banque du Japon se réunit également. Aucune action immédiate n’est prévue, mais un signal de resserrement possible d’ici fin 2025 renforcerait le yen. Au Royaume-Uni, la Banque d’Angleterre pourrait baisser ses taux le 1er août, en réponse à une croissance affaiblie.

Les données économiques à surveiller : PIB du T2 aux États-Unis, inflation PCE core, IPC de la zone euro, PMI chinois. Et la date butoir des droits de douane le 1er août ? Toujours une source potentielle de volatilité. Une résolution prolongerait le rallye. La saison des résultats continue avec Apple, Amazon et d’autres.

Après un mois de juillet très positif, les marchés attendent maintenant des confirmations. La balle est dans le camp des décideurs.