Los mercados pasaron la semana equilibrando dos fuerzas ya conocidas: lo que los bancos centrales están dispuestos a decir y lo que los datos sugieren de forma más silenciosa. El principal punto de referencia fue la decisión de la Fed en enero, en la que los responsables de política mantuvieron sin cambios el tipo de interés en el rango de 3,50% a 3,75%. En su comunicado, la Fed reiteró que el crecimiento se ha estado “expandiendo a un ritmo sólido”, señaló que las ganancias de empleo se han “mantenido bajas”, con la tasa de desempleo mostrando “algunas señales de estabilización”, y afirmó que la inflación sigue siendo “algo elevada”.

En los días de decisiones importantes, los gráficos de FX suelen parecer inusualmente tranquilos, ya que el mercado se mueve dentro de rangos estrechos. Luego, casi al instante, todo se convierte en caos. Las reuniones de bancos centrales como la Fed, el BCE o el BoE concentran una enorme cantidad de expectativas macroeconómicas en apenas unos minutos de comunicados, proyecciones y comentarios en la rueda de prensa. Una vez que se publica la información, el mercado la absorbe de una sola vez y la acción del precio reacciona en consecuencia.

El sentimiento de los inversores estuvo marcado por señales macroeconómicas estables (sin aceleración) y por un mercado cada vez más descontando inercia en la política monetaria. En EE. UU., la inflación se mantuvo contenida (IPC de dic. ~+2,7% interanual; subyacente ~+2,6% interanual), reforzando las expectativas de que la Fed es poco probable que cambie las tasas en su reunión de enero. Con los datos de crecimiento generando solo sorpresas moderadas (en lugar de un impulso persistente al alza o a la baja), los mercados siguieron tratando el panorama a corto plazo como “estable pero no fuerte”, lo que mantuvo acotado el apetito por riesgo y fomentó un posicionamiento selectivo en lugar de una exposición generalizada risk-on.

En finanzas, la curva de rendimientos muestra cuánto le cuesta al gobierno de Estados Unidos endeudarse a distintos plazos. La mayoría de la gente solo oye hablar de ella cuando se invierte, cuando las tasas de corto plazo suben por encima de las de largo plazo, porque ese patrón históricamente ha aparecido antes de las recesiones. Pero la curva de rendimientos está haciendo mucho más que lanzar advertencias. Está contando una historia sobre cómo los mercados ven el crecimiento, la inflación y la política futura de la Fed.

Los principales bancos centrales mantuvieron en su mayoría un rumbo estable en un contexto de inflación que se moderaba de forma generalizada. Los datos de precios de EE. UU. siguieron siendo benignos: el IPC general fue de aproximadamente 2,7% interanual en diciembre, casi igual que en noviembre, lo que respaldó las expectativas de que la Fed podría recortar tipos más tarde en 2026, en lugar de actuar con rapidez.

El Índice del Dólar estadounidense ha pasado de una fase tendencial a un movimiento lateral, aplanándose en una consolidación. A comienzos del año pasado vimos un impulso claro (tanto al alza como a la baja), pero ahora el rango se ha estrechado y los canales de tendencia habituales se han aplanado. El mercado parece comprimido, como si estuviera en una “zona de decisión”, sin ruptura ni quiebre: solo tensión acumulándose…

La primera semana completa de negociación de 2026 se desarrolló con un telón de fondo macroeconómico estable y con cambios limitados en las expectativas sobre los bancos centrales. Las señales de política en las principales economías se mantuvieron en línea con los mensajes de finales de diciembre, reforzando una sensación de continuidad más que de transición.

Imagina la escena: primeras horas de la tarde del primer viernes del mes. De repente, los gráficos en todos los mercados empiezan a sacudirse: los pares de divisas suben y bajan, los índices suben y bajan, e incluso el oro parece no poder decidirse. Bienvenido al viernes de las Nóminas No Agrícolas (Non-Farm Payrolls, NFP). Una vez al mes, este informe de empleo de EE. UU. llega a los mercados y, a menudo, los mercados globales hacen una pausa y se preparan para el impacto.

El dólar estadounidense ha entrado en una fase de indecisión. Las expectativas sobre los tipos de interés están cambiando, los datos de EE. UU. se han suavizado y el sentimiento global parece cada vez más reactivo que direccional.

A medida que 2025 llegaba a su fin, los mercados continuaron asimilando los efectos posteriores de los agresivos cambios de política de los años anteriores. El cuarto trimestre de 2025 no trajo nuevos choques, sino que reforzó los temas que se habían ido consolidando a lo largo del año. El trimestre ofreció un período de relativa estabilidad entre las distintas clases de activos, con una política monetaria más clara y unas restricciones fiscales cada vez más evidentes. Este análisis explora cómo se desarrolló el cuarto trimestre en los mercados, qué enseñanzas dejó 2025 a los inversores en general y qué podría traer 2026, desde una perspectiva de realismo cauteloso más que de previsiones audaces.

Tras el choque inflacionario de 2022 y 2023, las presiones sobre los precios finalmente han comenzado a enfriarse. La inflación no ha desaparecido, pero se ha desacelerado, y esa fase se conoce como desinflación. Los precios siguen subiendo, solo que no al ritmo que inquietó a los hogares, a los responsables de política y a los mercados hace un par de años.

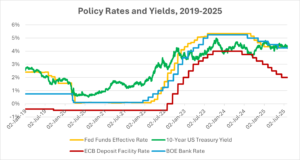

Los responsables de la política económica a nivel mundial entran en 2026 con una divergencia de políticas y un entorno general ampliamente estable. En Estados Unidos, los funcionarios de la Fed han señalado una pausa en las subidas de tipos tras situar la tasa de referencia en el 3.50-3.75% (no se esperan nuevas subidas y solo se contempla un recorte en 2026). Los datos económicos han mostrado una desaceleración de la inflación y un crecimiento moderado, y los mercados consideran ahora que los recortes de la Fed (posiblemente dos) superarán a los de otros bancos centrales.

Los mercados operaron durante una semana recortada por festivos y con restricciones de liquidez, con la acción del precio impulsada más por posicionamiento, expectativas macro y flujos de fin de año que por sorpresas de datos recientes. Varias bolsas importantes cerraron por Navidad, mientras que otras operaron con horarios reducidos, amplificando los movimientos en unas condiciones ya de por sí poco líquidas.

Los mercados cerraron la penúltima semana completa de negociación de 2025 lidiando con un tema definitorio: la divergencia de políticas. A pesar de varios posibles catalizadores de volatilidad, los inversores mantuvieron en gran medida sus posiciones existentes, y los datos macroeconómicos mixtos de EE. UU. no lograron forzar una revalorización significativa de cara al cierre del año.

Los mercados iniciaron la semana con el foco puesto de lleno en la Reserva Federal, y el resultado aportó pocas sorpresas, pero sí consecuencias relevantes. El miércoles, el FOMC aplicó un recorte de tipos de 25 pb ampliamente esperado, reduciendo el rango objetivo de los fondos federales de 3.75%-4.00% a 3.50%-3.75%, poniendo fin formalmente a la era del tipo de política en el 4%.

Con los datos largamente retrasados finalmente publicados tras el cierre gubernamental, los inversores acogieron las señales de desaceleración de la inflación; el PCE subyacente subió solo +0.3% en septiembre. Las encuestas de sentimiento de principios de diciembre repuntaron, pero la debilidad del mercado laboral persistió. Los mercados esperan que la Fed recorte las tasas en 25 pb en la reunión del 9–10 de diciembre. El optimismo sigue siendo frágil, pero la mayoría de los operadores ahora anticipan un tercer recorte consecutivo, mientras la Fed intenta amortiguar una economía en desaceleración.

Los mercados cerraron la última semana de noviembre con una postura más firme, ya que los inversores valoraron una mayor probabilidad de un recorte de tasas de la Reserva Federal en la reunión del 9–10 de diciembre. Datos más débiles en EE. UU. tras el retraso generado por el cierre gubernamental y el descenso de los rendimientos del Tesoro ayudaron a orientar el sentimiento hacia una perspectiva más acomodaticia.

El escenario de la semana pasada estuvo marcado por el fin del cierre del gobierno de EE. UU., que duró 43 días, y por el tono cauteloso de los bancos centrales.

La inflación es un motor de los mercados. Cuando se publican nuevos datos de inflación cada mes, los traders de divisas, acciones, bonos y materias primas prestan atención. Un aumento o caída repentina de la inflación puede cambiar rápidamente las expectativas sobre las tasas de interés y mover los mercados.

La noticia más destacada de esta semana fue el fin del cierre del Gobierno estadounidense. El Congreso aprobó el miércoles por la noche una resolución de financiación provisional que permitió la reapertura de las agencias federales y el pago de los salarios atrasados a los trabajadores.

Después de dominar los mercados globales durante más de un año, el dólar estadounidense ha caído silenciosamente desde su reciente máximo. El índice DXY se está debilitando: un dólar fuerte había estado endureciendo la liquidez mundial, mientras que un dólar más débil da vida a las acciones, las materias primas y los mercados emergentes (y eso es algo que hemos visto este año).

Los bancos centrales están cambiando de rumbo. La Reserva Federal, el BCE y el BoE se han vuelto más dovish a medida que nos acercamos al final de 2025, y ahora se espera ampliamente que recorten las tasas. La inflación está enfriándose lentamente pero de manera constante, y los rendimientos de los bonos están bajando. En teoría, este debería ser el momento perfecto para las acciones de baja duración: financieras, energía y defensivas que dependen de los flujos de efectivo a corto plazo en lugar de las historias de crecimiento a largo plazo.

La última semana de octubre ofreció una mezcla de decisiones de bancos centrales, resultados corporativos y datos macroeconómicos. En Estados Unidos, la Reserva Federal recortó las tasas de interés en 25 puntos básicos durante su reunión del 29 al 30 de octubre, reduciendo el rango objetivo al 3.75%-4.00%.

El éxito en el trading rara vez ocurre por casualidad. Normalmente surge de hacer las cosas correctas, una y otra vez. Ahí es donde una rutina marca la diferencia. Si estás comenzando o has estado improvisando por un tiempo, quizás sea momento de crear algo de estructura en tus días y semanas de trading.

Why does November always get the benefit of the doubt? Is it a genuine market edge, or just a calendar-based placebo traders use when fundamentals go quiet?

La semana estuvo dominada por la incertidumbre política y datos mixtos en las principales economías. En Estados Unidos, el cierre parcial del gobierno se extendió a su tercera semana, retrasando la publicación de varios informes económicos.

Los mercados estadounidenses comenzaron la semana en un punto muerto mientras el cierre del gobierno entraba en su tercera semana, lo que paralizó la publicación de datos económicos clave. Los funcionarios de la Reserva Federal intervinieron para llenar el vacío, reforzando una postura de flexibilización gradual. La inflación subyacente se mantiene elevada: el índice PCE subyacente de EE. UU. se situó en torno al 2.9% interanual en agosto. Con el cierre gubernamental retrasando la publicación del IPC (ahora prevista para finales de octubre), los mercados se aferraron a las señales de la Fed.

Tras dos años de rápidas subidas de tasas de interés, los bancos centrales finalmente están cambiando de rumbo. En 2025, el BCE ya ha reducido su tasa de referencia de casi el 4% a alrededor del 2%. La Reserva Federal de EE. UU. también está levantando el pie del freno, aplicando su primer recorte de 0,25% desde un máximo histórico y anticipando más reducciones antes de que finalice el año. Incluso el Banco de Inglaterra ha comenzado a recortar tasas.

Los mercados comenzaron octubre equilibrando dos fuerzas opuestas: una Reserva Federal que parecía cada vez más dispuesta a una mayor relajación y un repentino resurgimiento de las tensiones comerciales entre las mayores economías del mundo.

En el tercer trimestre, los mercados giraron bruscamente debido a la divergencia de políticas. La Reserva Federal señaló un ciclo de flexibilización inminente, mientras que muchos gobiernos se inclinaron hacia la restricción fiscal. El crecimiento y el empleo se debilitaron lo suficiente en Estados Unidos como para justificar un recorte de tasas a finales de septiembre, incluso cuando la política fiscal se redujo.

Los mercados comenzaron el cuarto trimestre con estabilidad a pesar del cierre del gobierno de EE. UU. el 1 de octubre, que detuvo la publicación de datos clave, incluido el informe de empleo de septiembre. Los inversores lo consideraron mayoritariamente temporal y centraron su atención en los próximos pasos de la Reserva Federal.

Cuando el Liverpool FC fichó al delantero sueco Alexander Isak, el mundo del fútbol tomó nota. Fue un movimiento estratégico que mostró cómo los equipos campeones se construyen con precisión y planificación a largo plazo. En muchos sentidos, el proceso de crear una plantilla de fútbol exitosa es muy similar a cómo los traders construyen una cartera ganadora en los mercados financieros.

Si alguna vez has viajado al extranjero, habrás visto las tasas de cambio en acción. Un año tu libra te compra dos capuchinos en Roma, al siguiente apenas uno y medio. Para los traders, esos cambios no son solo curiosidades de vacaciones, son oportunidades. La gran pregunta es simple: ¿qué mueve los pares de divisas?

A finales de septiembre de 2025 hemos visto un debilitamiento del dólar estadounidense mientras que las acciones de los mercados emergentes repuntan. El iShares MSCI Emerging Markets ETF (EEM) ha subido a máximos de varios meses alrededor de 53.4 USD (cerca de su máximo de 52 semanas de 53.67 USD), mientras que el Índice del Dólar de EE.UU.

Los inversores suelen considerar la atención sanitaria como un “puerto seguro”: la gente necesita medicinas tanto en épocas de bonanza como de crisis económica. Pero en el segundo trimestre de 2025 el panorama es mixto. En el último año, las acciones del sector sanitario se han quedado rezagadas frente al mercado en general, dejando las valoraciones cerca de mínimos de varios años. Eso ha atraído a algunos cazadores de gangas: el índice S&P 500 Health Care se mantuvo plano a comienzos de 2025, mientras que el S&P 500 subió alrededor de un 7%. Al mismo tiempo, el sector alberga nuevos medicamentos estrella e innovación impulsada por la inteligencia artificial. En resumen, la atención sanitaria desempeña ambos papeles: sector defensivo estable y potencial historia de crecimiento. Entonces, ¿cuál prevalecerá?

Los mercados pasaron la mayor parte de la semana pasada atrapados entre dos narrativas: una inflación que sigue siendo obstinadamente alta y una Fed que finalmente hizo su primer recorte desde finales de 2024.

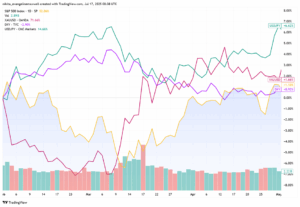

Los mercados de acciones suelen moverse en ondas: un sector se enfría mientras que otro se calienta. Así es como los mercados rotan. Recientemente, los nombres de la "Magnífica Siete" con fuerte peso en tecnología han perdido impulso, mientras que los sectores cíclicos como la energía y los industriales han estado en rally. Es por eso que los traders están observando gráficos de fuerza relativa. Estos gráficos muestran qué sectores están superando a los demás e indican quién podría liderar a continuación. Por ejemplo, un análisis reciente señaló que las acciones de consumo discrecional y comunicaciones están firmemente en el cuadrante de “líderes” en un gráfico de rotación relativa, mientras que la tecnología está cayendo en la zona de “debilitamiento”. La atención médica, por su parte, está comenzando a subir de la zona de rezago a la de mejora, lo que sugiere que su turno podría estar cerca.

Tras dos años de rápidas subidas de tipos, los bancos centrales finalmente están cambiando de rumbo. El BCE ya ha recortado su tipo de referencia a alrededor del 2% después de alcanzar un máximo cercano al 4%, mientras que la Reserva Federal de EE. UU. apenas empieza a recortar desde un nivel mucho más alto. Esta divergencia deja a los inversores con una incómoda pregunta: si los tipos siguen bajando, ¿qué lado del Atlántico tiene los bancos más fuertes?

Septiembre comenzó con los inversores sopesando datos más débiles, bancos centrales cautos y riesgos geopolíticos persistentes.

En EE. UU., el informe de empleo de agosto marcó el tono. Las nóminas aumentaron en 165,000, por debajo de las expectativas, mientras que el desempleo subió a 4.3%, el nivel más alto desde 2023.

La inflación en la Eurozona ha superado ligeramente el objetivo del 2% del BCE, situándose en el 2,1%. A primera vista, parece insignificante, pero los traders prestan atención a estos pequeños movimientos. La razón es que incluso un leve exceso puede moldear las expectativas sobre las tasas de interés, lo que rápidamente afecta a las acciones. Los mercados reaccionaron en consecuencia: el STOXX 600 cayó alrededor de un 1,5%, mientras que el DAX bajó más de un 2% cuando los inversores reajustaron sus carteras. Incluso un pequeño cambio en los datos duros puede generar un efecto dominó en los mercados.

Los mercados globales atravesaron una semana volátil marcada por cambios en las expectativas de política monetaria y sorpresas geopolíticas. En EE. UU., las declaraciones de Powell en Jackson Hole fueron dovish, señalando que los riesgos se han inclinado hacia la debilidad laboral y abriendo la puerta a un recorte de tasas en septiembre. Al mismo tiempo, el Departamento de Comercio revisó el PIB del segundo trimestre al alza hasta un 3,3% anualizado, una base más firme de lo previsto. El PCE subyacente se redujo al 2,9% interanual, manteniendo la tendencia desinflacionaria incluso cuando la confianza del consumidor cayó y las contrataciones se enfriaron. En conjunto, los operadores apostaron casi un 90% a un recorte el próximo mes.

For more than a decade, money was cheap — maybe too cheap?! Now that era is gone. Rates and bond yields have jumped back to levels we last saw before the financial crisis, and the adjustment is shaking things up.

Los mercados pasaron la semana esperando Jackson Hole, y Powell no decepcionó. Su mensaje fue más suave de lo que muchos temían: la Fed ahora ve un cambio en el equilibrio de riesgos, e incluso abrió la puerta a un recorte en septiembre. Eso fue suficiente para calmar los nervios tras cinco sesiones consecutivas a la baja en Wall Street. Para el viernes, el Dow alcanzó máximos históricos, el S&P 500 subió, y solo el Nasdaq se rezagó mientras la tecnología finalmente se enfriaba.

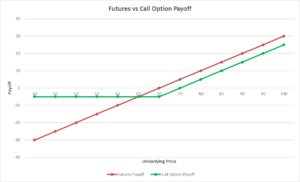

Si alguna vez has reservado unas vacaciones con meses de antelación solo para asegurar el precio del vuelo, ya entiendes la idea de los derivados. En los mercados, funcionan igual.

El mercado bursátil estadounidense se encuentra en máximos históricos, pero el repunte ha sido inusualmente estrecho. Casi todas las ganancias provienen de unos pocos nombres tecnológicos de gran capitalización. Desde abril, el S&P 500 ha subido alrededor de un 27%, con los “Siete Magníficos” representando ahora aproximadamente un tercio del índice. Solo Nvidia representa alrededor del 8%, mientras que Microsoft y Apple suman aproximadamente un 7% y un 6%. Juntos, esos tres valores representan más de una quinta parte del S&P. Esto plantea una pregunta simple: ¿puede continuar un rally impulsado por tan pocas acciones, o el impulso está empezando a resquebrajarse?

Toda comunidad de trading, desde la cuenta minorista más pequeña hasta la mesa institucional más grande, se enfrenta a una escasez universal: capital finito frente a una incertidumbre de mercado infinita.

Los inversores están hablando de dos cosas en este momento: la última reestructuración de cartera de Warren Buffett y el repunte de las acciones de Amazon hacia sus máximos históricos. Ambos factores están influyendo en el ánimo del mercado estadounidense y dando a los inversores algo de entusiasmo.

Imagina esto: es temprano en la mañana, café en mano, y los traders de todo el mundo están pendientes de sus pantallas. Un número está a punto de publicarse. Podría ser la última cifra de inflación. Podría ser el informe mensual de empleo. En cualquier caso, en cuestión de segundos aparecerá en los titulares de las noticias. Y, así de rápido, los mercados podrían dispararse, tambalearse o volverse caóticos.

Las rebajas de tasas suelen emocionar a los inversores. Tasas de interés más bajas, crédito más fácil y más espacio para respirar tanto para los consumidores como para las empresas. Pero, ¿qué pasa si la inflación sigue presente, sin bajar ni subir drásticamente, simplemente... tal vez obstinada?

El S&P 500 ha tenido un fuerte impulso recientemente. Tras varias semanas de subidas constantes, el índice alcanzó un nuevo máximo histórico alrededor de los 6.388 puntos el lunes 28 de julio de 2025.

Cuando los mercados se desestabilizan o los titulares entran en “modo crisis”, a menudo oirás que los inversores se trasladan a los llamados activos refugio: oro, yen y dólar. Pero, ¿qué los hace realmente “seguros” y por qué la gente corre hacia ellos cuando todo lo demás parece desmoronarse?

El Nasdaq-100 ha vuelto a sus máximos históricos después de un repunte tecnológico a finales de junio. El 9 de julio, el índice subió a 22,884 puntos cuando el fabricante de chips Nvidia se disparó – convirtiéndose en la primera compañía de EE.UU. en superar el valor de mercado de $4 billones en medio del renovado optimismo sobre la IA.

Los últimos datos de EE.UU. dieron una señal algo mixta. Por un lado, la economía claramente está desacelerándose. Pero por otro, la inflación — o el aumento general de los precios — sigue presente.

La medida favorita de la inflación de la Fed, llamada PCE subyacente, subió ligeramente al 2.7% en mayo.