Visão Geral Econômica

Os dados econômicos desta semana mostraram uma mistura de inflação em desaceleração e crescimento lento, mas constante. Nos EUA, o indicador de inflação preferido do Fed – o PCE núcleo – subiu apenas 0,2% em maio, fazendo a taxa anual atingir 2,7%. Isso está perto da meta de 2% do Fed, apoiando a ideia de que as pressões sobre os preços estão diminuindo. No entanto, os americanos estão gastando de maneira mais cautelosa: os gastos pessoais caíram pela segunda vez neste ano, e a confiança do consumidor caiu drasticamente em junho, à medida que as preocupações sobre o emprego e a economia cresceram. Os pedidos de auxílio-desemprego caíram ligeiramente, sugerindo que o mercado de trabalho está esfriando gradualmente.

O crescimento fora dos EUA continuou parecendo frágil esta semana. Na zona do euro, o momento econômico permaneceu fraco – a atividade nos serviços mal se manteve, e a produção industrial caiu mais uma vez. A economia do Reino Unido mostrou leve melhora, com aumento de novos pedidos, mas isso não foi suficiente para impedir as empresas de cortarem empregos. Os EUA permaneceram mais resilientes, com crescimento constante nos serviços e um aumento na manufatura. O Japão mostrou os sinais mais fortes de recuperação, com a produção melhorando em todos os setores. Os bancos centrais agora parecem mais cautelosos – esperando ver como a inflação e os riscos globais evoluem antes de tomar sua próxima medida.

Ações, Renda Fixa e Commodities

Os mercados tiveram uma semana forte, impulsionados pela diminuição dos temores com a inflação e uma pausa nas tensões no Oriente Médio. Nos EUA, os principais índices de ações, como o S&P 500 e o Nasdaq-100, atingiram máximas históricas, com o Nasdaq entrando oficialmente em um novo mercado em alta. Os investidores foram incentivados por sinais de que as taxas de juros podem ter atingido o pico – e pela notícia de um cessar-fogo entre Israel e Irã, que ajudou a acalmar os nervos após a volatilidade movida pelo petróleo na semana passada.

Os mercados europeus subiram de forma mais modesta. Dados econômicos fracos e um euro mais forte retardaram os ganhos, especialmente em índices com maior peso em energia, como o FTSE 100. No Japão, a melhora da atividade comercial e o yen mais forte ajudaram a impulsionar as ações, embora os ganhos dos exportadores tenham sido ligeiramente limitados.

Curiosamente, os bônus subiram juntamente com as ações – uma combinação rara – à medida que os investidores ficaram mais confiantes de que os bancos centrais poderiam começar a aliviar. Os rendimentos do Tesouro dos EUA caíram drasticamente, especialmente as taxas de curto prazo, refletindo apostas crescentes de que o Fed pode reduzir as taxas até setembro. Os rendimentos de bônus do Reino Unido e da Europa também caíram devido a expectativas semelhantes.

As commodities fizeram grandes movimentos. Os preços do petróleo despencaram cerca de 12% na semana passada – marcando a maior queda semanal desde meados de 2022. O Brent caiu de cerca de US$ 75,20 por barril na segunda-feira (24 de junho) para uma baixa de cerca de US$ 66,20 na sexta-feira (28 de junho), antes de se estabilizar em torno de US$ 67-68. Da mesma forma, o WTI dos EUA caiu de cerca de US$ 70,50 para abaixo de US$ 62, terminando a semana perto de US$ 63,50.

O ouro recuou ligeiramente, mas permaneceu elevado (cerca de US$ 3.310/oz na sexta-feira), ainda sendo apoiado pela incerteza e pelas taxas de juros em queda.

Atualizações de Desempenho por Setor

Os setores de crescimento lideraram esta semana, à medida que os investidores rotacionaram de volta para ativos mais arriscados. Tecnologia e Serviços de Comunicação ficaram na frente, subindo 4,08%. A queda nos rendimentos dos bônus deu um impulso a esses papéis sensíveis à taxa, enquanto o entusiasmo contínuo em torno da IA manteve as grandes empresas de tecnologia firmemente em alta.

Indústrias subiram 3,27%, ajudadas pelos pedidos de bens duráveis nos EUA que superaram as expectativas e pela diminuição das tensões geopolíticas, o que elevou o sentimento em torno do comércio global e da infraestrutura.

O setor financeiro subiu 3,11%, à medida que os mercados de ações subiram e as curvas de rendimento se acentuaram ligeiramente – uma tendência que tende a apoiar a lucratividade dos bancos.

Desempenho por Setor

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. Desempenho passado não é um indicador confiável de desempenho futuro. Dados até 29 de junho de 2025.

Ações do setor de consumo discricionário adicionaram 2,85%, recuperando-se da queda da semana passada. A queda nos preços do petróleo e as atualizações corporativas positivas nos setores de varejo e turismo ajudaram a restaurar a confiança nos gastos do consumidor.

Os setores defensivos foram menos populares. Saúde subiu apenas 1,39%, à medida que os investidores focaram mais em oportunidades de crescimento mais alto. O setor de utilidades subiu 0,66% e os bens de consumo caíram 0,42% – ambos refletindo uma rotação clássica para ativos mais arriscados.

A energia foi o setor com pior desempenho, caindo 0,75% na semana. A queda acentuada nos preços do petróleo – o Brent caiu mais de 12% – reverteu os ganhos impulsionados pela guerra da semana passada e pesou fortemente nas ações de petróleo e gás.

No geral, a mudança para setores cíclicos sugere uma crescente confiança do mercado de que a queda da inflação e os riscos geopolíticos mais amenos podem pavimentar o caminho para um cenário mais favorável à medida que entramos em julho.

Atualizações do Mercado Regional

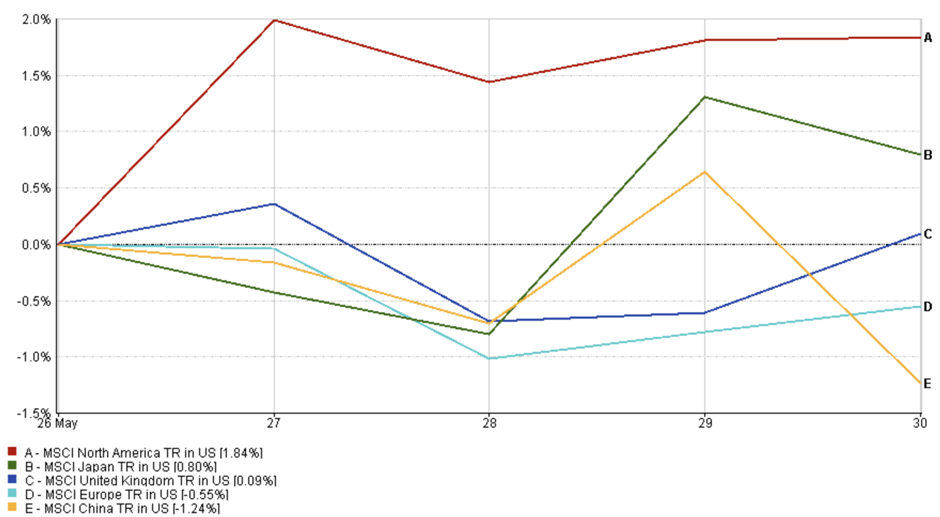

O Japão superou os mercados globais esta semana, com o Índice MSCI Japão subindo 4,5%. Os investidores reagiram positivamente aos dados melhores que o esperado da fábrica e à garantia do BoJ, que manteve a política inalterada. O tom otimista nos mercados globais também ajudou a aumentar o sentimento.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. Desempenho passado não é um indicador confiável de desempenho futuro. Dados até 29 de junho de 2025.

A Europa também teve um bom desempenho. O Índice MSCI Europa subiu 3,18%, ajudado pelos sinais de diminuição da inflação e pela queda nos preços do petróleo, que beneficiaram os setores de varejo e turismo. No entanto, os ganhos não foram tão acentuados quanto os do Japão – a fraqueza contínua na manufatura e um euro mais forte impediram a região de tirar pleno proveito do clima otimista.

No Norte da América, as ações continuaram a subir. O Índice MSCI Norte da América subiu 2,42%, à medida que o otimismo em torno das possíveis reduções de taxas do Fed e a diminuição dos temores geopolíticos ajudaram a impulsionar mais uma semana forte, especialmente para os setores de tecnologia e crescimento.

A China teve um ganho mais modesto. O Índice MSCI China subiu 2,2%, ajudado por um dólar mais fraco e pela crescente especulação de que as autoridades poderiam lançar novas medidas de estímulo. No entanto, as preocupações sobre o ritmo da recuperação econômica da China mantiveram os ganhos sob controle.

O mercado do Reino Unido ficou estável, terminando a semana sem alterações. Embora o sentimento global tenha sido amplamente positivo, a queda nos preços da energia e a libra mais forte pesaram sobre as ações do Reino Unido, limitando o potencial de valorização.

Movimentos no Mercado de Câmbio

O dólar dos EUA enfraqueceu acentuadamente nesta semana, à medida que a diminuição dos temores com a guerra e as crescentes expectativas de cortes nas taxas de juros afastaram os investidores do dólar, o refúgio seguro. O índice do dólar caiu cerca de 1,5%, atingindo mínimas de vários anos – uma reversão acentuada em relação à força da semana passada.

O euro (EUR/USD) foi um dos maiores ganhadores, subindo de US$ 1,1578 para US$ 1,1720 – seu nível mais alto em mais de três anos. O movimento foi impulsionado pela combinação da inflação dos EUA desacelerando, pela mensagem mais suave do Fed e pela mudança nas expectativas de taxas de juros. Com o BCE sinalizando uma pausa após seus recentes cortes, os traders agora veem o Fed como mais provável de cortar as taxas primeiro, o que diminuiu a vantagem do dólar em relação às taxas.

A libra esterlina (GBP/USD) subiu ainda mais – cerca de 1,4%, terminando a semana perto de US$ 1,3716. A decisão do BoE de manter as taxas estáveis (apesar de alertar sobre a inflação persistente) tornou a libra mais atraente. Os dados do PMI do Reino Unido, que mostraram aumento de novos pedidos, também deram um impulso à libra.

O iene japonês (USD/JPY) subiu para ¥144,67, uma alta de cerca de 1% contra o dólar. A queda nos rendimentos dos EUA reduziu a diferença entre as taxas de juros dos EUA e do Japão, ajudando o iene a subir apesar do clima de maior risco nos mercados.

A paridade GBP/JPY subiu ligeiramente para ¥198,4, à medida que ambas as moedas se valorizaram em relação ao dólar. Enquanto isso, o franco suíço e o euro também ganharam terreno, destacando um tema geral: a fraqueza do dólar.

No geral, as mudanças nas expectativas de taxas e a redução da demanda por ativos refugio enviaram o dólar para baixo – elevando a maioria das principais moedas em seu rastro.

Perspectivas de Mercado e Expectativas para a Próxima Semana

À medida que entramos na primeira semana de julho, os investidores estão se preparando para uma série de dados econômicos importantes e prestando atenção nas questões geopolíticas. O foco estará nos dados de emprego dos EUA, que devem ser divulgados na sexta-feira (ou quinta-feira – devido ao feriado de 4 de julho). Um relatório de empregos mais fraco pode reforçar a previsão de um corte de taxas pelo Fed já em setembro, enquanto um bom desempenho pode adiar esse cronograma.

Fora dos EUA, os dados do PMI da China e da inflação da zona do euro orientarão as expectativas sobre estímulos e ações do BCE. Enquanto isso, os traders continuam atentos a qualquer aumento nas tensões no Oriente Médio ou novos desenvolvimentos nas negociações comerciais EUA-China, ambos podendo afetar o sentimento do mercado.

No geral, embora o otimismo em relação aos cortes de taxas pelo Fed e à queda nos preços do petróleo esteja crescendo, quaisquer surpresas – boas ou ruins – podem desencadear movimentos bruscos. Os investidores estão se mantendo flexíveis à medida que julho começa.