Dua Minggu yang Menetapkan Semula Jangkaan: Apa yang Sebenarnya Diberitahu oleh Data Januari–Februari

Ada saat-saat tertentu dalam pasaran yang terasa lebih “bising” daripada yang lain; bukan semata-mata kerana tajuk berita, tetapi kerana beberapa isyarat muncul serentak dan mendorong pelabur menilai semula gambaran besar. Minggu terakhir Januari dan minggu pertama Februari adalah salah satu detik tersebut.

Gabungan pelepasan data AS yang tertangguh, bersama data inflasi dan pasaran buruh yang baharu, mewujudkan satu tetingkap yang mampat di mana jangkaan pertumbuhan, andaian kadar faedah, dan kepimpinan sektor dinilai semula secara senyap. Tiada apa yang dramatik di permukaan, namun di bawahnya, sentimen telah berubah. Inilah apa yang berubah, dan mengapa ia penting untuk fasa seterusnya tahun 2026.

Tetapan Awal: Perkhidmatan Stabil, Pembuatan Lembap

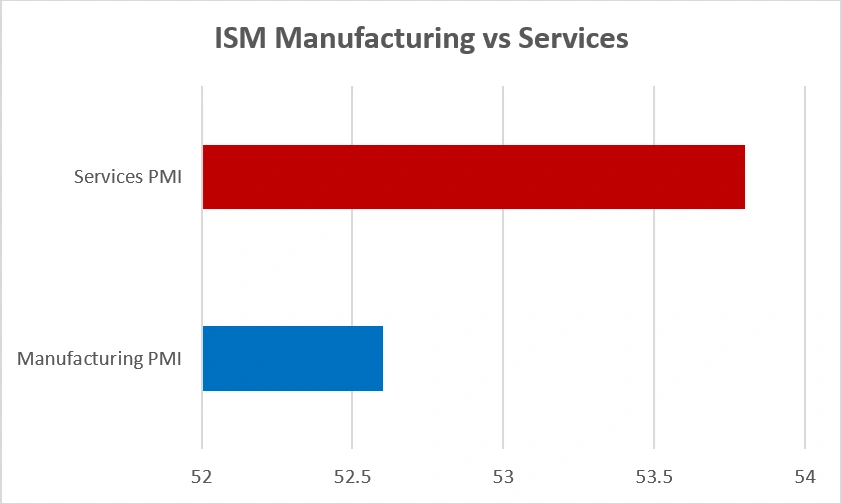

Data awal Februari menegaskan struktur ekonomi “dua landasan”. Pembuatan baru sahaja kembali ke zon pengembangan, dengan ISM Manufacturing PMI meningkat kepada 52.6 selepas berbulan-bulan dalam fasa penguncupan. Perkhidmatan kekal kukuh, berada pada 53.8 bagi Januari, menandakan bulan ke-19 berturut-turut pertumbuhan sektor tersebut.

ISM Pembuatan vs Perkhidmatan PMI (Januari 2026)

Sumber: Institute for Supply Management (ISM).

Aktiviti perkhidmatan kekal lebih kukuh berbanding pembuatan pada awal 2026, dengan kedua-dua sektor berada di atas ambang pengembangan 50 mata.

Trend buruh turut menunjukkan penyederhanaan yang serupa. Majikan sektor swasta hanya menambah 22,000 pekerjaan pada Januari, satu bacaan lembap yang didorong oleh kehilangan pekerjaan dalam bidang seperti perkhidmatan profesional (-57,000) dan pembuatan (-8,000). Sementara itu, pendidikan dan perkhidmatan kesihatan menambah 74,000 pekerjaan, sekali gus mengelakkan penurunan keseluruhan dalam pengambilan pekerja. Sentimen pengguna menunjukkan peningkatan berhati-hati, meningkat kepada 57.3, namun masih kira-kira 20% lebih rendah berbanding paras tahun lalu, menonjolkan kebimbangan berterusan terhadap kewangan dan kestabilan pekerjaan.

Mengapa ia penting: Ekonomi yang perlahan tetapi tidak terhenti memberi ruang kepada bank pusat untuk kekal sabar. Bagi pasaran, ini biasanya bermaksud kepimpinan yang lebih sempit dan sensitiviti yang lebih tinggi terhadap setiap titik data.

Inflasi & Kadar: Tangan Senyap di Roda

Pertumbuhan kekal sebagai latar belakang, tetapi inflasi dan jangkaan kadar melakukan sebahagian besar “pemanduan”. Inflasi utama menurun kepada 2.7%, dengan inflasi teras kekal pada 2.6% — menyejuk, namun belum cukup konsisten untuk dianggap stabil. Campuran “hampir sampai” ini membentuk sentimen awal Februari, mengalihkan perbahasan daripada sama ada inflasi akan menurun kepada sejauh mana ia boleh turun dengan lancar — dan berapa lama Fed mungkin mengekalkan dasar ketat untuk memastikan ia berlaku.

Persoalan ini paling jelas kelihatan dalam pasaran bon. Hasil Perbendaharaan 10 tahun berlegar sekitar 4.20–4.29%, dan walaupun pergerakan harian kecil sudah cukup untuk mempengaruhi penilaian, terutamanya dalam bahagian pasaran ekuiti yang sensitif kepada kadar.

Hasil Perbendaharaan 10 Tahun (Jan–Feb 2026)

Sumber: Board of Governors of the Federal Reserve System (AS) melalui FRED®

Itulah sebabnya saham berkelakuan seperti yang dilihat. Bukan dengan panik, tetapi dengan penentukuran semula yang senyap dan teratur. Apabila hasil meningkat, saham sensitif kadar berundur; apabila hasil menstabil, pasaran kembali kukuh. Ini adalah tingkah laku fasa akhir kitaran yang dijangka apabila inflasi bertambah baik tetapi tidak sekata — dan apabila pasaran bon, lebih daripada tajuk berita, secara senyap menetapkan nada.

Ekuiti: Putaran Tanpa Panik

Walaupun kalendar data padat, ekuiti tidak runtuh, sebaliknya menyesuaikan diri. Volatiliti meningkat apabila pelabur melindung nilai sekitar pelepasan utama, namun nada keseluruhan kekal teratur. Di bawah permukaan, kepimpinan terus berubah:

Saham teknologi berorientasikan pertumbuhan dan industri kitaran melemah apabila hasil meningkat, mencerminkan sensitiviti terhadap kadar diskaun dan pendapatan yang berkait kitaran.

Sektor defensif seperti penjagaan kesihatan dan barangan keperluan pengguna mendapat sokongan yang stabil. Ini bukan pelarian ke keselamatan; ia adalah tindak balas pragmatik terhadap ketidaktentuan masa pelonggaran dasar.

Anggaplah ia sebagai peralihan daripada optimisme didorong kadar kepada realisme didorong data; satu temperamen fasa akhir kitaran yang mengutamakan disiplin, keseimbangan dan saiz posisi yang berhati-hati.

Perumahan & Penggunaan: Isyarat Kadar Masa Nyata

Dua bidang memberikan gambaran jelas tentang bagaimana dasar ketat menapis ke dalam ekonomi.

H Perumahan menunjukkan penstabilan sementara apabila kadar gadai janji akhirnya menurun, mencadangkan bahawa yang terburuk daripada kejutan kadar mungkin telah berlalu. Ini tidak membayangkan lantunan, tetapi menunjukkan fasa paling teruk kejutan kadar mungkin sudah berlalu — penting memandangkan perumahan sering mendahului titik perubahan.

Perbelanjaan runcit lebih bernuansa. Pengguna terus berbelanja, tetapi dengan lebih selektif. Barangan keperluan kekal kukuh; pembelian budi bicara kelihatan lebih sensitif kepada kadar. Bagi pendapatan korporat, kecenderungan ke arah ketahanan berbanding aspirasi ini adalah signifikan.

Mengapa Dua Minggu Ini Penting

Secara individu, tiada satu pun pelepasan Februari yang dramatik. Secara kolektif, ia menetapkan semula jangkaan. Pasaran memulakan tahun dengan jangkaan peralihan lancar ke arah inflasi lebih rendah, pertumbuhan stabil dan pemotongan kadar secara beransur-ansur. Data terkini tidak menafikan pandangan tersebut, tetapi menjadikannya kelihatan lebih perlahan, lebih beralun, dan lebih bergantung kepada apa yang datang seterusnya.

Secara praktikal, ini bermaksud:

- Penilaian lebih sukar untuk direntangkan tanpa kemajuan jelas dalam penyah-inflasi.

- Kepimpinan sektor berputar, bukannya membentuk trend yang jelas.

- Volatiliti meningkat walaupun naratif jangka panjang kekal utuh.

Yang penting, turutan ini menajamkan tumpuan kepada mesyuarat dasar Mac, kini menjadi titik semak seterusnya bagi keyakinan terhadap laluan pendaratan lembut.

Apa Maksudnya untuk Pelabur

Dua minggu ini tidak membawa drama — ia membawa kejelasan. Ekonomi AS kelihatan berdaya tahan tetapi memperlahankan langkah, inflasi menurun tetapi tidak sekata, dan jangkaan kadar sedang menyesuaikan diri bukannya runtuh. Gabungan ini jarang menghasilkan garis lurus.

Bagi portfolio, ini menyokong:

- Keseimbangan mengatasi keberanian: padankan pertumbuhan berkualiti dengan defensif yang berdaya tahan.

- Kitaran terpilih: utamakan syarikat dengan kuasa penetapan harga dan kunci kira-kira yang kukuh.

- Hormat risiko tempoh: biarkan data membentuk kedudukan, bukannya bergantung pada harapan pivot awal.

Fasa naratif mudah telah berakhir. Apa yang seterusnya akan dipacu kurang oleh tajuk berita dan lebih oleh rentak asas yang konsisten — dan peralihan senyap inilah yang selalunya paling penting.