Kebangkitan Semula Pasaran Jepun: Dipacu oleh Pendapatan atau Mata Wang?

Kebangkitan Semula Pasaran

Saham Jepun kembali menarik perhatian, dengan Nikkei 225 kembali ke paras yang kali terakhir dilihat pada akhir 1980-an dan TOPIX bergerak lebih tinggi. Lonjakan ini mendorong pelabur untuk menilai semula pasaran yang selama ini dikaitkan dengan pertumbuhan perlahan. Nada terhadap Jepun telah berubah, dan bukan sekadar secara marginal. Persoalan utama kini ialah sama ada kekuatan ini mencerminkan penambahbaikan dalam cara syarikat diuruskan, atau sama ada ia diperkukuh oleh yen yang lebih lemah serta kedudukan pelabur luar negara yang mencari keuntungan.

Nampaknya jawapannya bukan satu atau yang lain. Pasaran Jepun bertindak balas terhadap lebih daripada satu pemangkin, dan perbahasan ini penting. Kenaikan yang didorong oleh kadar pertukaran adalah pantas dan mudah berbalik. Kenaikan yang didorong oleh pendapatan dan keputusan korporat pula lebih perlahan, tetapi lebih mampan.

Dinamik Mata Wang dan Latar Belakang Dasar

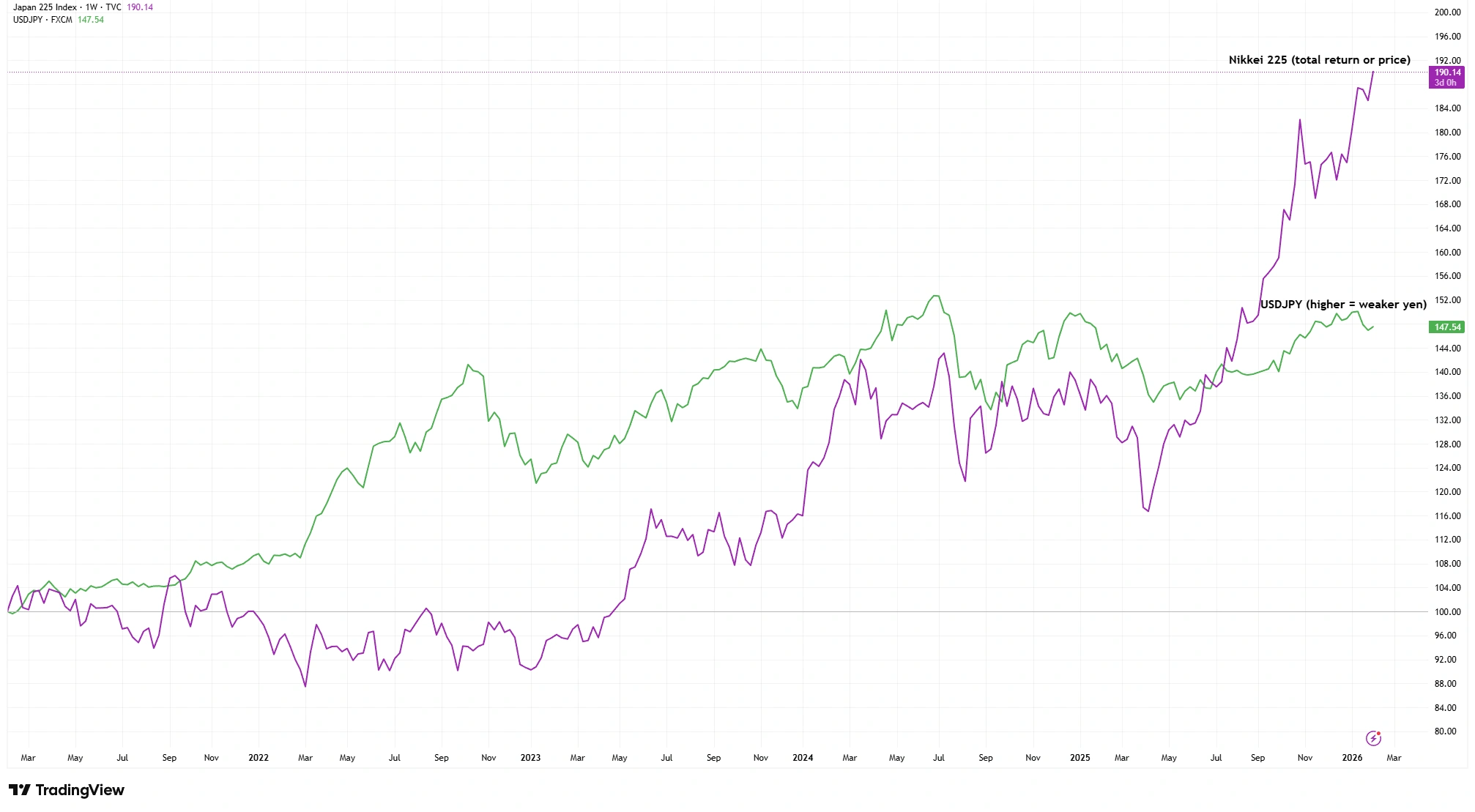

Yen telah lemah selama bertahun-tahun dan menjadi pemacu prestasi pasaran Jepun. Jepun mengekalkan kadar faedah yang rendah berbanding Amerika Syarikat, menjadikan yen kurang menarik kepada pelabur global. Apabila pelabur beralih ke aset tersebut, mereka menjual yen dan membeli dolar, dan tekanan jualan menolak yen lebih rendah. Mata wang yang lebih lemah menjadikan keuntungan luar negara kelihatan lebih besar dan membantu pengeksport dengan menjadikan produk lebih berdaya saing.

Nikkei 225 berbanding USDJPY (Prestasi 5 Tahun)

Sumber: TradingView. Diindeks kepada 100. Prestasi lalu bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 3 Februari 2026.

Bank pusat Jepun menyatakan kadar faedah mungkin meningkat pada masa hadapan, namun ia masih kekal rendah, mengekalkan kos pembiayaan pada tahap rendah. Pembukaan semula Jepun kepada pelancongan membawa masuk pelawat dan menyokong ekonomi domestik, manakala kos import telah memberi tekanan kepada isi rumah. Inflasi telah menurun daripada paras tertinggi, tetapi masih cukup kukuh untuk memastikan penggubal dasar terus berdebat tentang seberapa pantas pelarasan perlu dibuat.

Kelemahan mata wang boleh meningkatkan tajuk utama dan keuntungan, tetapi ia juga boleh mewujudkan hasil yang tidak seimbang. Di bawah paras indeks, terdapat ketegangan antara manfaat eksport dan tekanan import, dan ketegangan ini membentuk berapa lama dorongan daripada mata wang boleh bertahan.

Profil Pendapatan Korporat Jepun yang Semakin Berkembang

Lonjakan ini bukan semata-mata kisah mata wang. Syarikat Jepun telah menunjukkan penambahbaikan, dengan tanda-tanda peningkatan keuntungan, penggunaan modal dan kesediaan untuk memberi ganjaran kepada pemegang saham. Terdapat peralihan apabila syarikat membincangkan pulangan, peruntukan modal dan makna penilaian. Syarikat telah meningkatkan pembelian balik saham, menetapkan sasaran pulangan ke atas ekuiti dan menjadi lebih selektif terhadap perniagaan yang dikekalkan atau dijual. Perubahan ini digalakkan oleh Bursa Saham Tokyo, yang menggesa firma untuk memberi tumpuan kepada kecekapan penggunaan modal dan bagaimana pasaran menilai mereka. Ia mewakili perubahan bagi pasaran yang dilihat sebagai murah tetapi perlahan dalam memberikan pulangan, walaupun tahap pembaharuan berbeza mengikut syarikat.

Semakin saya melihat hala tuju korporat Jepun, semakin sukar untuk menafikan bahawa sesuatu sedang berkembang. Namun, ini menunjukkan Jepun tidak lagi “murah secara kebiasaan”. Pasaran menilai sama ada kemura-han digantikan dengan kredibiliti.

Tidak semua kekuatan pendapatan mencerminkan penambahbaikan jangka panjang. Yen yang lebih lemah telah meningkatkan keuntungan syarikat multinasional, dan pemulihan pelancongan masuk telah menaikkan pendapatan perkhidmatan. Ini adalah pemacu sebenar, tetapi ia boleh pudar jika keadaan berubah, jika yen mengukuh atau jika jurang antara kadar faedah Jepun dan global mengecil. Sebahagian daripada kisah pendapatan adalah pembaharuan, dan sebahagian lagi adalah kitaran.

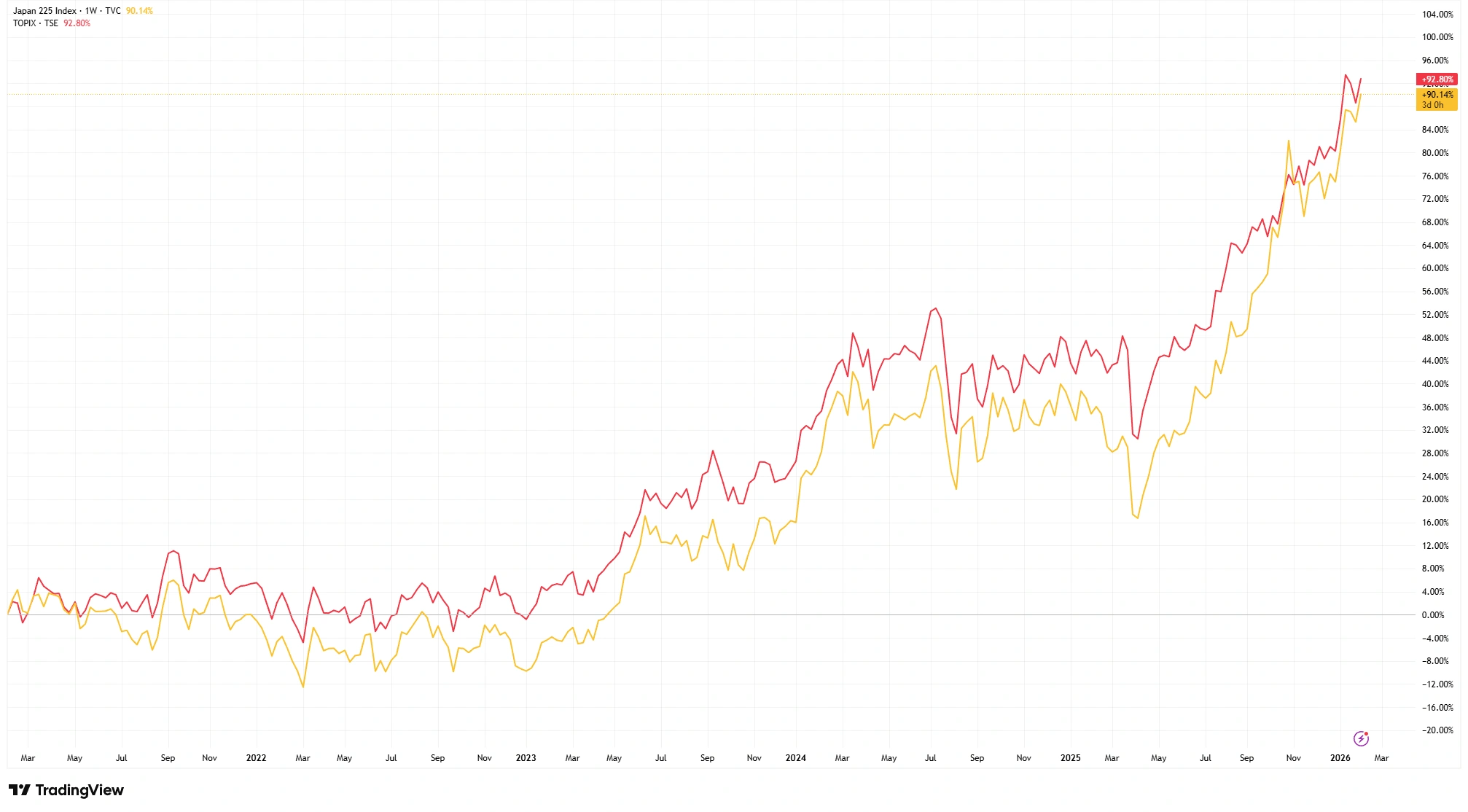

Nikkei vs TOPIX: Membaca Isyarat

Tingkah laku indeks utama Jepun memberikan petunjuk tentang apa yang mendorong pasaran. Nikkei 225 yang berwajaran harga dipengaruhi oleh sekumpulan saham berharga tinggi, memberikan profil yang didorong oleh momentum. Sebaliknya, TOPIX yang berwajaran permodalan pasaran merangkumi set syarikat yang lebih luas dan dapat menunjukkan prestasi pasaran secara keseluruhan.

Nikkei 225 berbanding TOPIX (Prestasi 5 Tahun)

Sumber: TradingView. Prestasi lalu bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 3 Februari 2026.

Kedua-dua indeks yang meningkat menunjukkan bahawa lonjakan ini bukan sekadar didorong oleh pengeksport. Syarikat kewangan, perindustrian dan sektor perkhidmatan turut mengambil bahagian, menandakan pasaran bertindak balas terhadap keadaan mata wang, pembaharuan korporat dan latar belakang yang lebih stabil. Kelebaran penyertaan ini merupakan isyarat yang lebih sihat berbanding kenaikan yang digerakkan oleh segelintir saham sahaja.

Implikasi kepada Pelabur

Kenaikan yang didorong oleh mata wang boleh menjadi kuat tetapi rapuh. Jika yen mengukuh atau jika jangkaan jurang kadar faedah global mengecil, pendapatan pengeksport boleh menghadapi tekanan dan mendedahkan sejauh mana momentum dibantu oleh kesan mata wang berbanding pertumbuhan. Pembaharuan struktur boleh memberikan imbangan. Jika syarikat meningkatkan kecekapan modal dan menyampaikan keuntungan yang boleh dipercayai, Jepun boleh mewajarkan pasaran yang lebih kukuh dengan mata wang yang lebih teguh.

Kenaikan terkini Jepun mungkin dicetuskan oleh yen yang lemah, tetapi ketahanan akan bergantung kepada pendapatan. Semakin korporat Jepun menunjukkan disiplin dan pulangan yang konsisten, semakin kukuh asas pasaran akan berpaksikan fundamental dan bukannya kadar pertukaran asing. Kisah Jepun masih berkembang, dan kami memerhatikannya dengan teliti.