Señales de calma de la Fed, señales mixtas en los mercados | Resumen semanal: 26–30 de enero de 2026

Panorama económico

Los mercados pasaron la semana equilibrando dos fuerzas ya conocidas: lo que los bancos centrales están dispuestos a decir y lo que los datos sugieren de forma más silenciosa. El principal punto de referencia fue la decisión de la Fed en enero, en la que los responsables de política mantuvieron sin cambios el tipo de interés en el rango de 3,50% a 3,75%. En su comunicado, la Fed reiteró que el crecimiento se ha estado “expandiendo a un ritmo sólido”, señaló que las ganancias de empleo se han “mantenido bajas”, con la tasa de desempleo mostrando “algunas señales de estabilización”, y afirmó que la inflación sigue siendo “algo elevada”.

Las declaraciones complementarias del presidente Powell reforzaron la idea de que la política ahora se centra más en la paciencia que en el impulso. Describió una economía que entra en 2026 con “bases firmes”, al tiempo que reconoció que la inflación sigue por encima del objetivo y que la incertidumbre continúa siendo elevada. En términos prácticos, esta combinación suele mantener a los inversores sensibles a cada cambio incremental en los rendimientos y en el apetito por el riesgo, ya que el próximo movimiento está menos predefinido y depende más de cómo evolucionen las próximas cifras de inflación y actividad.

Más allá de la Fed, el tono de la semana también estuvo marcado por el tira y afloja entre los titulares de resultados empresariales y el entorno de tipos de interés. Algunas sesiones comenzaron con un tono constructivo, pero la confianza no fue especialmente duradera, y la acción del precio sugirió que los inversores seguían dispuestos a reducir riesgo cuando el flujo de noticias se volvía menos cómodo. Esto no es inusual a finales de enero, cuando el posicionamiento y la temporada de resultados pueden amplificar las oscilaciones diarias, incluso si la historia macroeconómica en sí no ha cambiado de forma significativa.

Renta variable, bonos y materias primas

En renta variable, los índices estadounidenses cerraron la semana de forma mixta. El S&P 500 subió un 0,3%, mientras que el Nasdaq Composite cayó un 0,45%. El Dow Jones Industrial Average retrocedió un 0,2% y el Russell 2000 cayó alrededor de un 2,0%, lo que puso de manifiesto una semana más débil para las compañías de menor tamaño. En los mercados globales, el MSCI EAFE avanzó un 1,6%.

En tipos de interés, los rendimientos de los bonos del Tesoro estadounidense terminaron la semana ligeramente más altos en el tramo largo y, en general, estables en el tramo corto, un patrón coherente con la percepción de los inversores de que la Fed se mantiene paciente en lugar de inclinarse hacia una relajación inminente. Al cierre del viernes, el rendimiento a 2 años se situaba en torno al 3,52%, el de 10 años alrededor del 4,26% y el de 30 años cerca del 4,87%. Con la Fed manteniendo sin cambios el tipo de referencia y reiterando su dependencia de los datos, no fue una semana en la que los bonos encontraran una narrativa dominante única. En su lugar, los rendimientos se movieron en respuesta a los cambios en el sentimiento de riesgo y a la interpretación de la postura de la Fed entre inflación y empleo.

Las materias primas mostraron una dirección más clara. El petróleo subió más de un 7,0% durante la semana, mientras que el oro cayó más de un 5,0%. La plata descendió con fuerza, alrededor de un 20,0%, un movimiento que destacó incluso para los estándares de un mercado volátil. La principal conclusión es que el comportamiento de las materias primas divergió: la energía se fortaleció de forma significativa, mientras que los metales preciosos, en particular la plata, devolvieron una parte notable de sus ganancias anteriores.

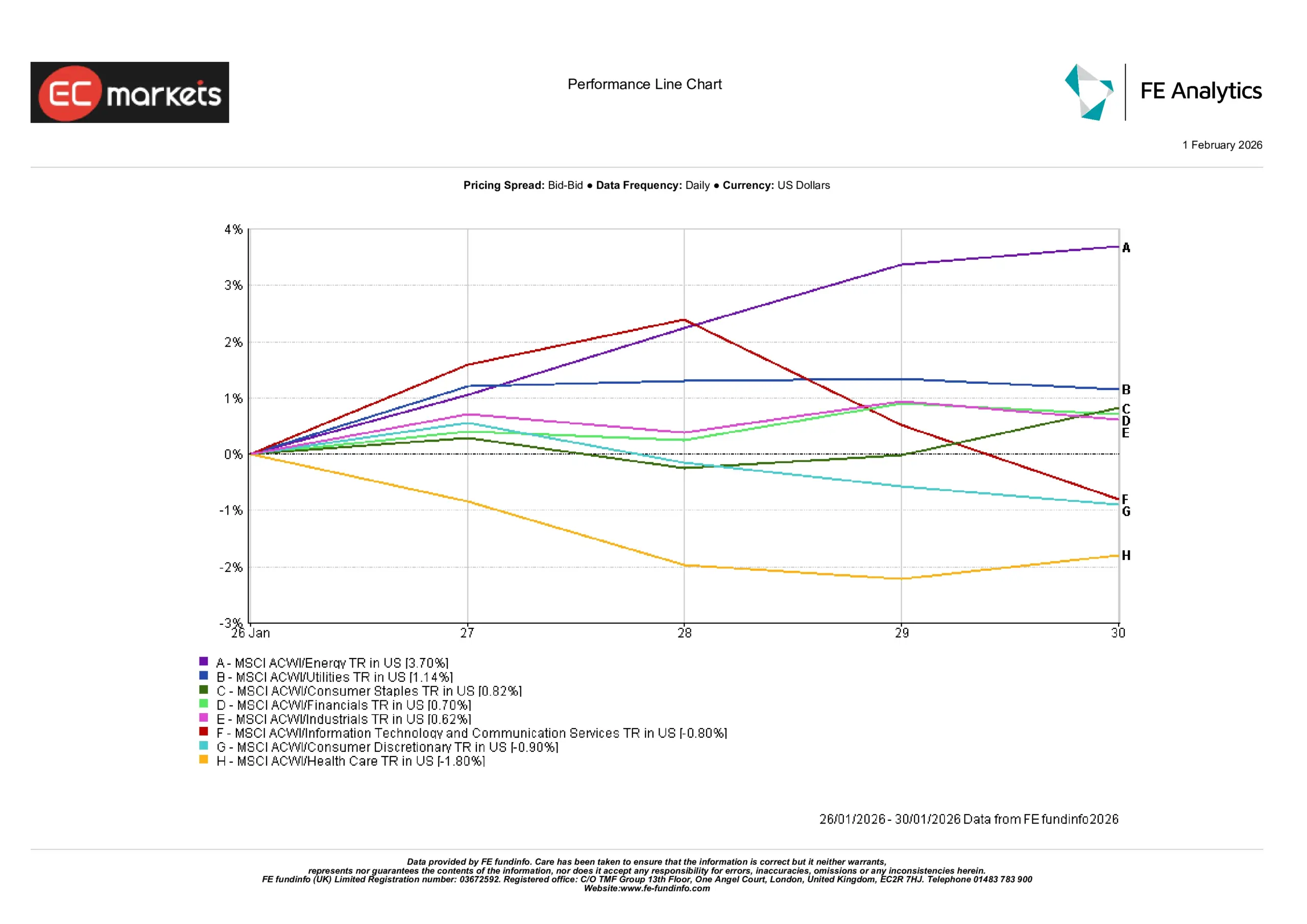

Comportamiento por sectores

El sector energético fue el claro líder, con una subida del 3,70% en la semana. Los servicios públicos también avanzaron, con un alza del 1,14%, y los bienes de consumo básico ganaron un 0,82%, lo que apunta a un sesgo ligeramente más defensivo bajo la superficie. El sector financiero sumó un 0,70% y el industrial subió un 0,62%, ambos con resultados sólidos, aunque menos llamativos que el movimiento del sector energético.

En el lado más débil, los servicios de comunicación y la tecnología de la información cayeron un 0,80%, mientras que el consumo discrecional retrocedió un 0,90%. El sector sanitario fue el que más rezagó, con una caída del 1,80%.

En términos sencillos, la semana recompensó a las áreas vinculadas a precios del petróleo más firmes y a sectores con flujos de caja más estables, mientras que las partes del mercado más sensibles al crecimiento y al consumo fueron más vulnerables, ya que los rendimientos se mantuvieron elevados y los titulares de resultados generaron focos de incertidumbre.

Comportamiento por sectores

Fuente: FE Analytics. Todos los índices son de rentabilidad total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 30 de enero de 2026.

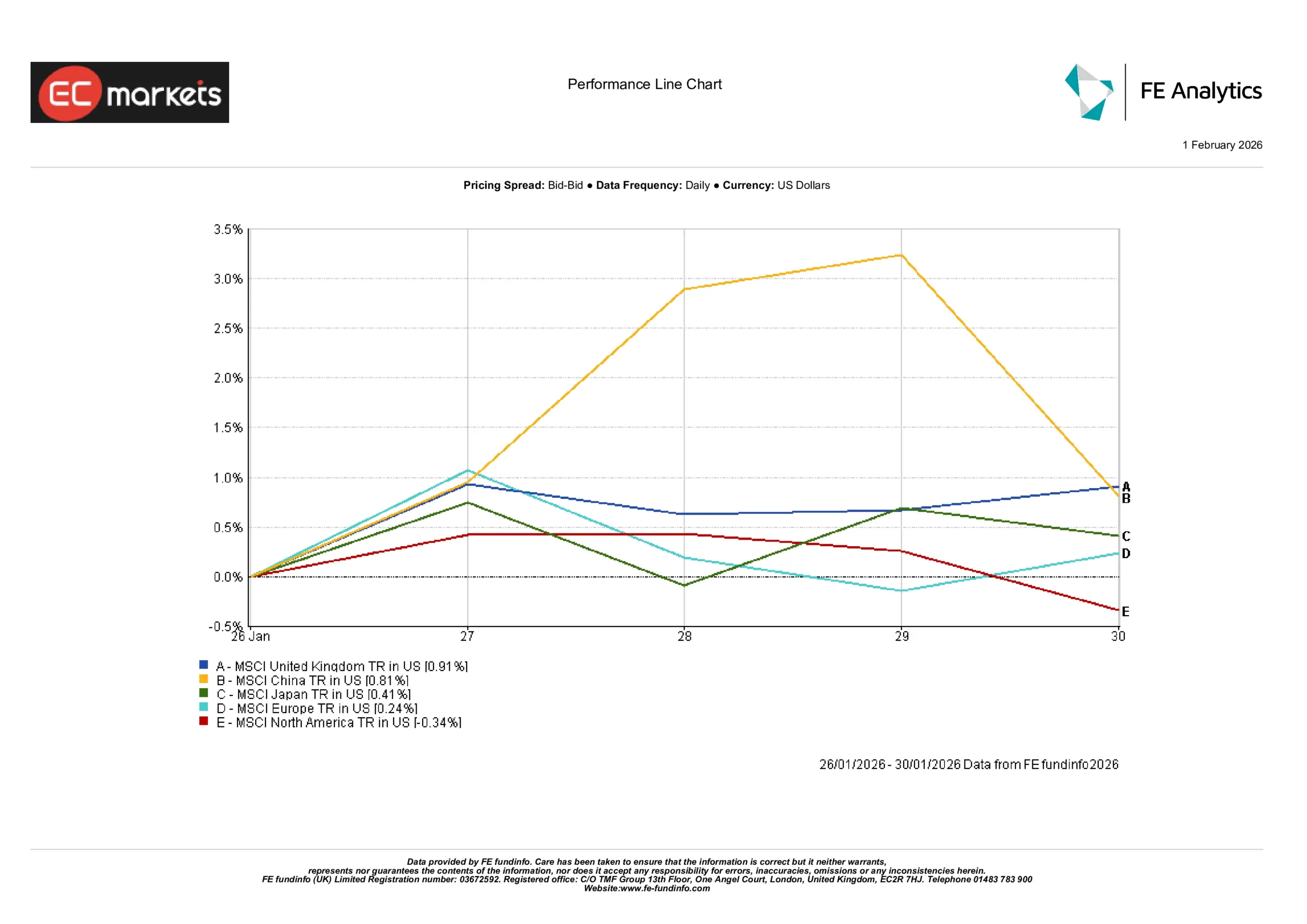

Mercados regionales

El rendimiento regional estuvo liderado por el Reino Unido, con un alza del 0,91%, y China, con un 0,81%. Japón subió un 0,41% y Europa cerró ligeramente al alza, con un avance del 0,24%. Norteamérica fue la excepción, con una caída del 0,34% durante la semana.

Esta división relativa es coherente con lo que los inversores experimentaron día a día: los mercados estadounidenses se vieron tironeados entre una resiliencia macroeconómica favorable y reacciones más selectivas a los resultados empresariales, mientras que partes de Europa y Asia se mantuvieron mejor de cara al cierre de mes. También conviene señalar que, en semanas como esta, los resultados regionales pueden reflejar no solo las noticias locales, sino también la composición sectorial de cada región, en particular el peso de la energía, los sectores defensivos y la gran tecnología.

Comportamiento regional

Fuente: FE Analytics. Todos los índices son de rentabilidad total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 30 de enero de 2026.

Mercados de divisas

El EUR/USD se debilitó durante la semana, fortaleciéndose brevemente antes de deslizarse a la baja a medida que los cambios en las expectativas sobre la Fed dieron cierto apoyo al dólar. El GBP/USD se mantuvo en líneas generales estable, con la fortaleza de mitad de semana desvaneciéndose a medida que dominaron los movimientos más amplios del dólar. El USD/JPY se suavizó al inicio antes de recuperarse, reflejando el habitual tira y afloja entre el sentimiento de riesgo y los movimientos de los rendimientos estadounidenses. El GBP/JPY avanzó ligeramente en el conjunto de la semana, lo que sugiere un tono de riesgo algo más firme hacia el final, pese a la negociación en ambas direcciones observada a comienzos de la semana.

Perspectivas y la semana por delante

Es probable que la próxima semana mantenga a los inversores centrados en el mismo trío de factores: la comunicación de los bancos centrales, el próximo conjunto de indicadores de inflación y actividad, y el ritmo de los informes corporativos. Tras la decisión de la Fed de mantener los tipos sin cambios y enfatizar su dependencia de los datos, las próximas publicaciones en Estados Unidos serán seguidas de cerca para ver si refuerzan la imagen de un crecimiento resiliente con una inflación aún por encima del objetivo, o si suavizan esa visión.

La temporada de resultados también sigue siendo un elemento importante en segundo plano. Incluso cuando el entorno macro parece estable, los resultados y las previsiones de las empresas pueden cambiar rápidamente el liderazgo de los índices, en particular en áreas vinculadas al gasto tecnológico, la demanda del consumidor y la sensibilidad a los tipos de interés. Para la mayoría de los inversores, la mentalidad más práctica sigue siendo la calma: la semana que acaba de pasar mostró que los mercados aún son capaces de cambiar de tono con rapidez, pero también que los movimientos de precios pueden mantenerse contenidos cuando los responsables de política son consistentes y los datos no aportan grandes sorpresas.