歐洲銀行 vs 美國銀行:誰更能適應降息?

經過兩年的快速升息後,央行終於開始轉向。歐洲央行已將基準利率從接近4%的高點降至約2%,而美國聯準會才剛開始從更高的峰值小幅下調。這種分化讓投資者提出一個尷尬的問題:如果利率繼續下滑,大西洋兩岸哪一方的銀行更具優勢?

利率下降通常會壓縮淨利息收益率(NIM)。NIM 是銀行貸款收益與存款成本之間的差額。對於高度依賴利息收入的銀行來說,這種擠壓可能會很快顯現。

關鍵驅動因素

一個重要的差異在於收入來源。大約60%的歐洲銀行收入來自淨利息,而美國銀行的比例要低得多,因為它們還從信用卡、投資銀行業務和財富管理中獲取可觀的手續費。這種組合很重要:當貸款利差縮窄時,歐洲銀行受到的直接衝擊更大。

話雖如此,他們對這種情況並不陌生。歐洲銀行曾在接近零利率甚至負利率的環境中掙扎了十年。雖然衝擊沉重,但也迫使它們進行大規模的成本削減和資產負債表清理。相較之下,美國銀行從未在這種環境下運營過——它們享有較高的利差,但若利率迅速下跌,可能缺乏經驗。

另一個因素是存款定價。當利率飆升時,銀行迅速提高貸款利率,但上調存款利率的速度卻較慢。如果政策利率下降,它們將嘗試反向操作。歐洲銀行在這方面已有經驗——在負利率時代,許多銀行將存款成本保持在接近零。美國擁有強大零售網絡的銀行也能做到,但依賴價格敏感度較高存款的銀行可能會更快看到利差惡化。

基本面

在盈利能力方面,歐洲已悄然縮小差距。今年其股東權益報酬率(ROE)已攀升至約10%,銀行股在2025年初上漲超過50%。投資者終於願意為許多銀行支付高於帳面價值的價格——這在幾年前幾乎難以想像。美國銀行仍享有更高的估值,反映出其較強的獲利紀錄。

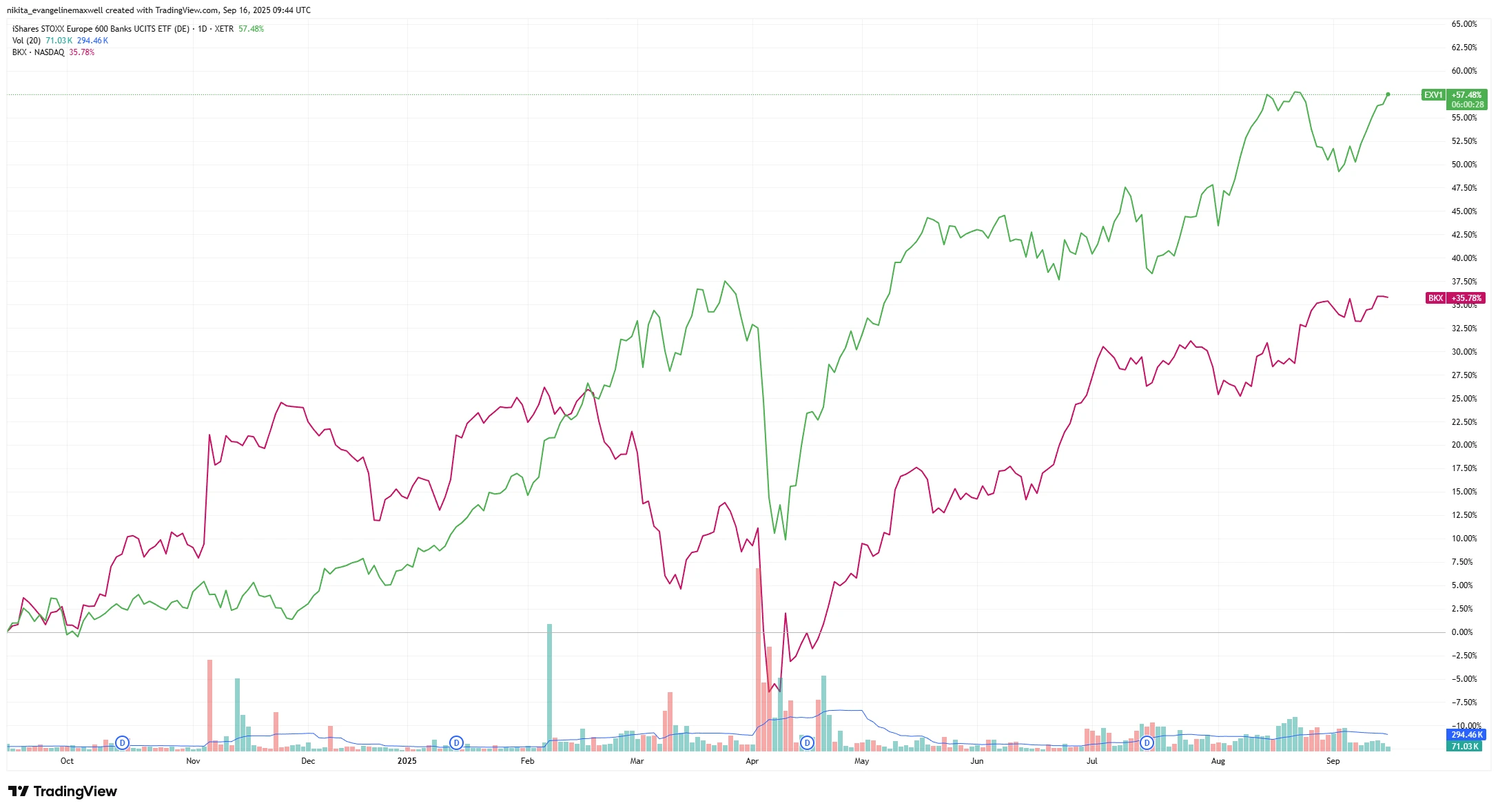

歐洲銀行 vs 美國銀行一年股價表現(EXV1 vs BKX)

來源:TradingView。所有指數均為美元計價的總回報。過往表現並非未來表現的可靠指標。數據截至2025年9月16日。

過去一年,歐洲銀行股表現優於美國同業,反映出更強的盈利與改善的投資者情緒。這一價格差異顯示了市場情緒的迅速轉變。一年前,投資者幾乎不碰歐洲銀行;如今,隨著市場定價利率見頂,它們的表現已超過美國銀行。

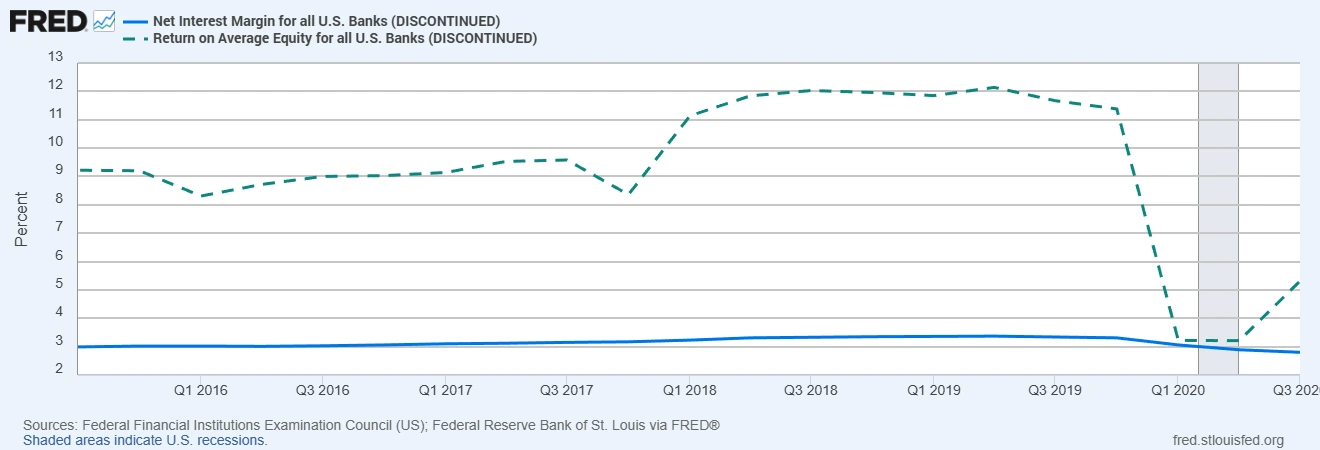

美國銀行的淨利息收益率約為3%,幾乎是歐洲1.6%的兩倍。這讓它們在利率下降時有更大的緩衝。歐洲較低的利差可能壓縮得更快,但多年來的成本削減與數位化投資,可能減輕部分衝擊。

美國銀行淨利息收益率與股東權益報酬率(最新數據)

來源:美國聯邦金融機構檢查委員會;聖路易聯邦儲備銀行 FRED®(數據截至2023年第一季度)

陰影區域表示美國經濟衰退時期。

美國銀行擁有結構性更高的利差和盈利能力,使其更能承受下行壓力。這一差距解釋了為何美國銀行能更長時間應對利率下降——其盈利能力為其提供了歐洲銀行普遍缺乏的內建緩衝。

同時,兩地銀行的資產負債表都相對穩健。信貸品質良好,不良貸款率低,資本緩衝強勁——歐洲銀行的 CET1(普通股一級資本比率)約為16%,美國大型銀行為12-14%。這為兩地銀行在不立即削減股息或回購的情況下承受盈利下降提供了空間。

宏觀與風險

歐洲央行似乎已接近降息週期尾聲,這消除了重返負利率的陰影,但歐洲仍面臨疲弱的增長,貸款需求可能持續低迷。美國則有望實現「軟著陸」,這可能推動信貸增長,但也面臨自身挑戰:收益率曲線倒掛、更嚴格的監管,以及消費信貸和商業房地產的潛在壓力。

真正的風險是,如果利率下降快於預期,可能帶來嚴重的利差壓力。歐洲銀行可能最先感受到,但美國地區性銀行也可能陷入困境。另一個風險是信貸衝擊:美國銀行對信用卡和房地產貸款的曝險更大,而如果能源成本飆升或中小企業開始違約,歐洲也可能動搖。再加上政治不確定性——歐洲的暴利稅或美國更嚴格的資本規定——兩地銀行都不會輕鬆。

結論

如果必須選擇,美國銀行可能略佔優勢。其較高的利差和多元化收入來源讓它們在應對利率下行時有更多選擇。但歐洲銀行已不再是過去那樣的脆弱角色——它們已重建資本、提升效率,並證明能帶來穩健回報。

對於投資者而言,或許不在於二選一。更明智的做法是觀察未來幾個季度利差和貸款增長的變化……並同時將兩者納入觀察名單。