Bank Eropah vs Bank AS: Siapa Lebih Bersedia untuk Kadar Faedah Lebih Rendah?

Selepas dua tahun kenaikan kadar faedah yang pesat, bank pusat akhirnya mula menukar haluan. ECB telah pun menurunkan kadar penanda arasnya kepada sekitar 2% selepas memuncak hampir 4%, manakala Fed AS baru sahaja mula memangkas daripada paras puncak yang jauh lebih tinggi. Perbezaan ini membuatkan pelabur tertanya-tanya soalan yang sukar: jika kadar terus menurun, di sisi mana Atlantik yang mempunyai bank lebih kukuh?

Kadar yang jatuh biasanya menekan margin faedah bersih (NIM). NIM ialah jurang antara apa yang bank peroleh daripada pinjaman dan apa yang mereka bayar untuk deposit. Bagi bank yang sangat bergantung kepada pendapatan faedah, tekanan ini boleh menggigit dengan cepat.

Pemacu Utama

Salah satu perbezaan besar ialah dari mana wang itu datang. Kira-kira 60% daripada pendapatan bank Eropah adalah daripada faedah bersih, berbanding jauh lebih rendah untuk bank AS yang turut memperoleh yuran besar daripada kad kredit, perbankan pelaburan, dan pengurusan kekayaan. Campuran ini penting: apabila spread pinjaman mengecil, bank Eropah merasainya dengan lebih langsung.

Walau begitu, mereka pernah melalui situasi ini sebelum ini. Bank-bank Eropah mengharungi dekad kadar hampir sifar dan malah kadar negatif. Ia sangat menyakitkan, tetapi ia juga memaksa pemotongan kos mendalam dan pembersihan lembaran imbangan. Bank-bank AS, sebaliknya, tidak pernah beroperasi dalam dunia itu — mereka menikmati margin yang lebih tinggi, tetapi boleh dikatakan kurang diuji sekiranya kadar menjunam dengan cepat.

Faktor lain ialah penetapan harga deposit. Apabila kadar melonjak, bank cepat menaikkan kadar pinjaman tetapi lambat menaikkan kadar deposit. Jika kadar dasar jatuh, mereka akan cuba membalikkan keadaan. Pemberi pinjaman Eropah berpengalaman di sini — semasa era kadar negatif, ramai mengekalkan kos deposit hampir sifar. Bank AS dengan francais runcit yang kukuh juga boleh melakukannya, tetapi mereka yang bergantung pada deposit yang lebih sensitif terhadap harga mungkin mendapati margin terhakis lebih cepat.

Asas Fundamental

Dari segi keuntungan, Eropah secara senyap-senyap telah menutup banyak jurang. ROE mereka telah meningkat kepada sekitar 10% tahun ini, dan saham bank melonjak lebih daripada 50% pada awal 2025. Pelabur akhirnya membayar lebih daripada nilai buku untuk banyak daripadanya — sesuatu yang terasa mustahil beberapa tahun lalu. Bank AS masih menikmati penilaian yang lebih tinggi, mencerminkan rekod keuntungan yang lebih kukuh.

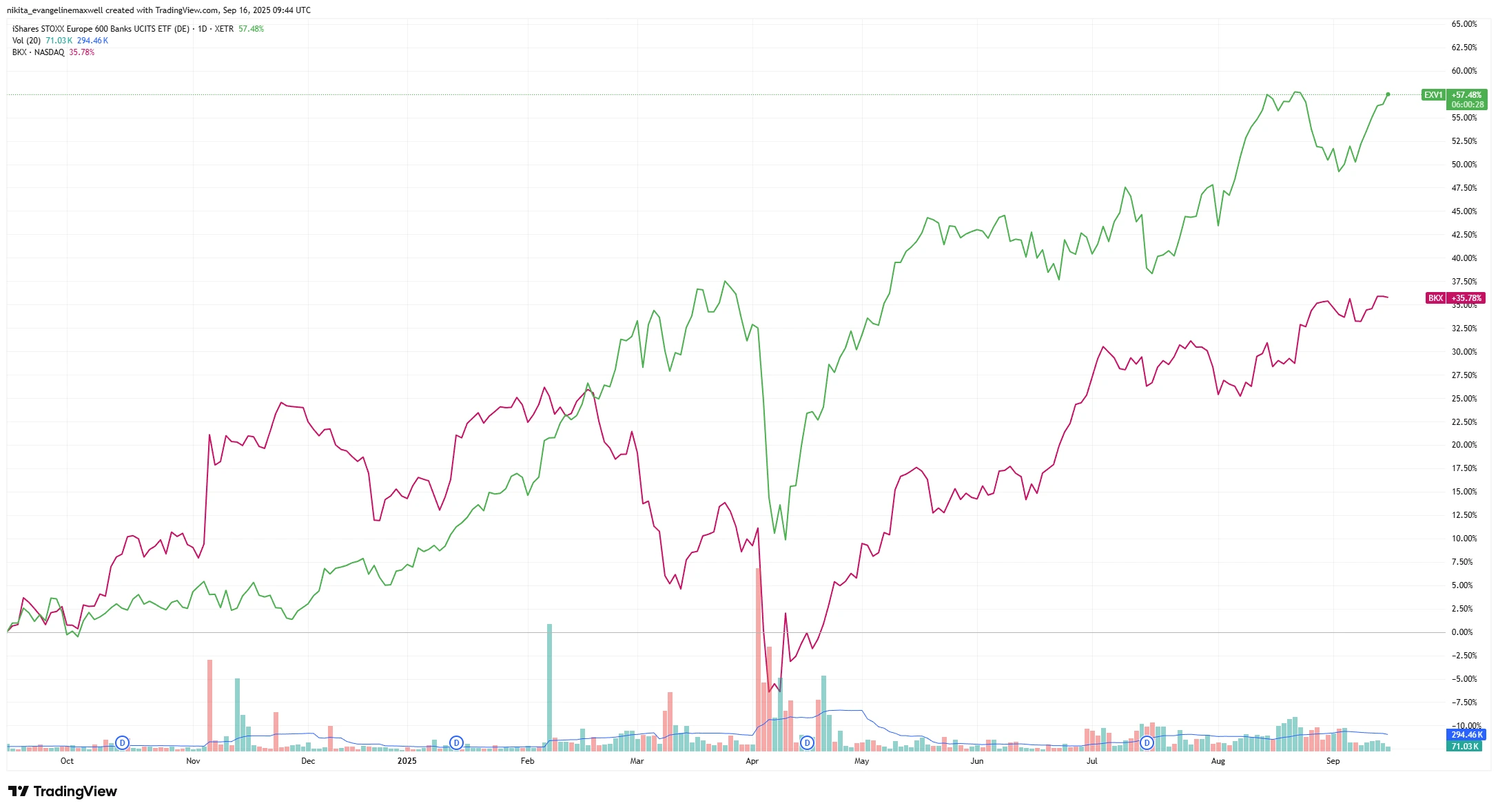

Prestasi Harga Saham 1 Tahun: Bank Eropah vs Bank AS (EXV1 vs BKX)

Sumber: TradingView. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu bukanlah penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 16 September 2025.

Saham bank Eropah telah mengatasi rakan sejawat AS sepanjang tahun lalu, mencerminkan pendapatan yang lebih kukuh dan sentimen pelabur yang bertambah baik. Perbezaan harga ini menunjukkan betapa cepatnya sentimen berubah. Setahun lalu, pelabur hampir tidak menyentuh bank Eropah; kini mereka telah mengatasi bank AS apabila pasaran mengambil kira kadar puncak.

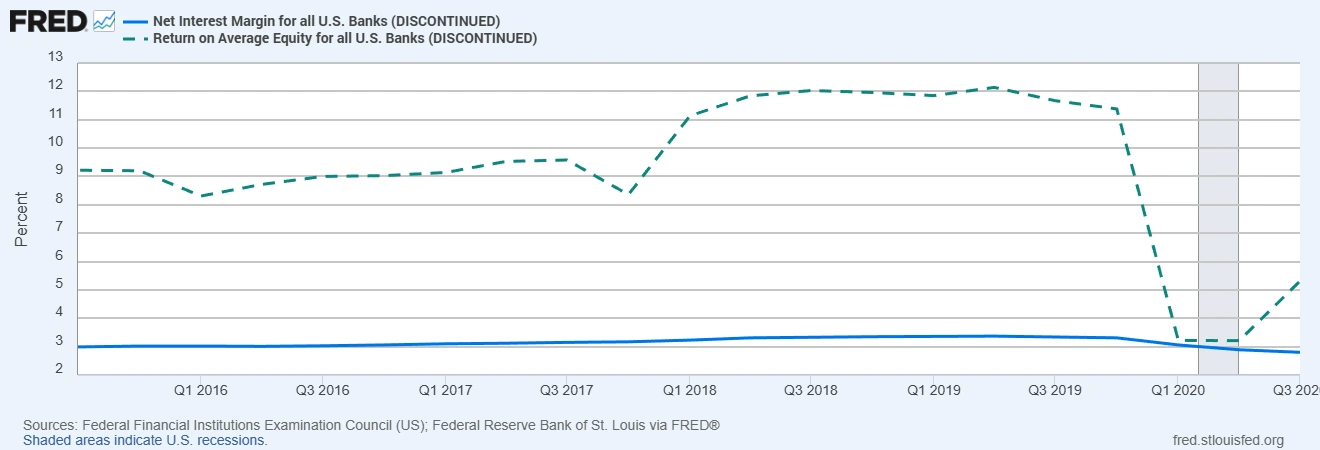

Bank AS memperoleh kira-kira 3% daripada faedah bersih, hampir dua kali ganda daripada 1.6% di Eropah. Itu memberi mereka lebih ruang bernafas apabila kadar jatuh. Margin yang lebih tipis di Eropah mungkin tertekan lebih cepat, walaupun bertahun-tahun pemotongan kos dan pelaburan dalam sistem digital mungkin melembutkan kesannya.

Margin Faedah Bersih dan Pulangan ke atas Ekuiti untuk Bank AS (data terkini)

Sumber: Federal Financial Institutions Examination Council (AS); Federal Reserve Bank of St. Louis melalui FRED® (Data setakat S1 2023)

Kawasan berlorek menunjukkan kemelesetan di AS.

Bank AS beroperasi dengan margin dan keuntungan yang lebih tinggi secara struktur, memberikan mereka lebih ruang untuk menyerap kemerosotan. Jurang ini menjelaskan mengapa bank AS boleh bertahan lebih lama terhadap kadar yang menurun — kuasa pendapatan mereka memberi kusyen terbina dalam yang masih kekurangan pada banyak pemberi pinjaman Eropah.

Sementara itu, lembaran imbangan kedua-dua pihak adalah kukuh. Kualiti kredit adalah baik, pinjaman tidak berbayar adalah rendah, dan penampan modal adalah kukuh — kira-kira 16% CET1 (Common Equity Tier 1 – nisbah untuk bank Eropah) untuk Eropah, 12-14% untuk bank besar AS. Itu memberi kedua-dua rantau ruang untuk menyerap keuntungan lebih rendah tanpa segera memotong dividen atau pembelian balik.

Makro & Risiko

ECB kelihatan hampir selesai dengan pemotongan, yang menghapuskan bayangan kadar negatif tetapi meninggalkan Eropah dengan pertumbuhan yang lembap. Permintaan pinjaman mungkin kekal lemah. AS berpeluang untuk pendaratan lembut, yang mungkin meningkatkan pertumbuhan kredit, tetapi ia menghadapi halangannya sendiri: lengkung hasil songsang, peraturan yang lebih ketat, dan tekanan yang merayap dalam kredit pengguna dan hartanah komersial.

Risiko sebenar ialah tekanan margin yang tajam jika kadar jatuh lebih cepat daripada yang dijangka. Bank Eropah mungkin akan merasainya terlebih dahulu, tetapi bank serantau AS juga boleh bergelut. Satu lagi kebimbangan ialah kejutan kredit: pemberi pinjaman AS lebih terdedah kepada kad kredit dan pinjaman hartanah, manakala Eropah boleh goyah jika kos tenaga melonjak atau PKS mula gagal bayar. Tambah pula faktor politik — cukai keuntungan luar biasa di Eropah atau peraturan modal yang lebih ketat di AS — dan tiada rantau yang mendapat perjalanan mudah.

Kesimpulan

Jika perlu memilih, bank AS mungkin mempunyai sedikit kelebihan. Margin yang lebih tinggi dan aliran pendapatan yang pelbagai memberi mereka lebih banyak cara untuk menahan kadar yang jatuh. Tetapi bank Eropah bukan lagi pemain rapuh seperti dahulu — mereka telah membina semula modal, menjadi lebih kurus, dan membuktikan mereka boleh memberikan pulangan yang kukuh.

Bagi pelabur, ia mungkin bukan tentang memilih sisi. Langkah yang lebih bijak mungkin memerhatikan bagaimana margin dan pertumbuhan pinjaman berkembang dalam beberapa suku akan datang… dan mengekalkan sedikit kedua-duanya dalam radar.