美聯儲降息預期在關稅與通脹逆風中推動全球反彈|週度回顧:2025年9月8–12日

經濟概覽

9月的第二週,市場在更溫和的數據、央行的審慎基調與部分地緣政治摩擦之間尋求平衡。美國方面,8月CPI環比上升+0.4%,將年率推升至2.9%,為1月以來最高。核心CPI維持在3.1%,足以讓投資者放心,認為潛在壓力尚未失控。生產者物價在7月飆升後小幅回落,進一步強化了通脹正在降溫的感受(雖然緩慢)。與此同時,就業市場出現更多裂縫:失業率升至4.3%,就業增長轉為負值。綜合來看,這些數據呼應了鮑威爾在傑克森霍爾的訊息——美聯儲距離放鬆而非加息更近一步。

英國的情況略有不同。7月經濟基本停滯,工廠疲弱抵消了其他領域的強勁。這一點雖在預期之內,但仍令人不安地提醒增長依然脆弱。英格蘭銀行(BoE)8月將利率降至4.0%的決定頗為微妙,貝利重申其審慎行事的偏好。通脹依舊頑固在3.7%,同時工資維持韌性。受穩健的住房數據與穩定的消費信貸支撐,英鎊相對堅挺;市場現押注年內還將降息一次,可能在11月。

歐元區呈現各異信號。8月CPI降至2.1%,顯示去通脹取得明顯進展。綜合PMI維持在51.0,確認溫和擴張,不過德國工廠訂單令人失望。政治面也讓投資者保持警惕:法國政府面臨信任投票,擾動債市並再度引發對財政不穩的討論。歐洲央行方面按兵不動,語調克制,凸顯其觀望立場。

中國依舊相對落後。貿易數據顯示出口同比放緩至+4.4%,為六個月來最弱;進口僅增長1.3%,不及預期。居民消費價格重回通縮,同比下降0.4%,而PPI維持在–2.9%的負值。當局推出更多流動性支持並放寬住房限制,但信心仍偏弱。人民幣徘徊在多年低位附近,股市承壓,投資者質疑漸進式刺激是否足夠。

股票、債券與大宗商品

美股方面,S&P 500上漲1.6%,那斯達克上漲2%,道指上漲1%——均接近歷史高位。週中CPI公布後觸發一波上漲,科技板塊表現尤為強勁;甲骨文對雲業務的樂觀指引重燃AI交易熱度。歐洲較為平穩:STOXX 600上漲0.3%,銀行與周期股彌補了工業板塊的疲弱。儘管GDP數據偏軟,倫敦富時100本週仍上漲近1%,受黃金礦企與防務股提振。日本最為亮眼:日經225上漲逾4%,刷新至44700點以上新高,晶片股追隨美股科技走強。中國長期承壓的股市也終於迎來買盤,MSCI中國指數上漲3.2%,成為表現最佳的主要市場。

美國10年期國債收益率收於4.06%附近,變動不大,但2年期降至3.56%,反映降息押注升溫並使收益率曲線略為趨陡。美債標售需求強勁,凸顯其避險吸引力。期貨市場目前計入年內約75個基點的美聯儲降息。德國公債與英國金邊債走勢更輕,歐洲收益率在歐央行暫停政策與英國數據公布後大致持穩。

大宗商品走勢分化。原油回落,布倫特原油下跌近3%,收於67美元下方。OPEC+確認10月小幅增產,加劇了供給面的擔憂。與此同時,黃金飆升至每盎司3600美元上方的歷史新高,週漲1.5%,同比上漲逾40%。在實際收益率下行、美元走弱與避險需求帶動下,資金加速湧入貴金屬。

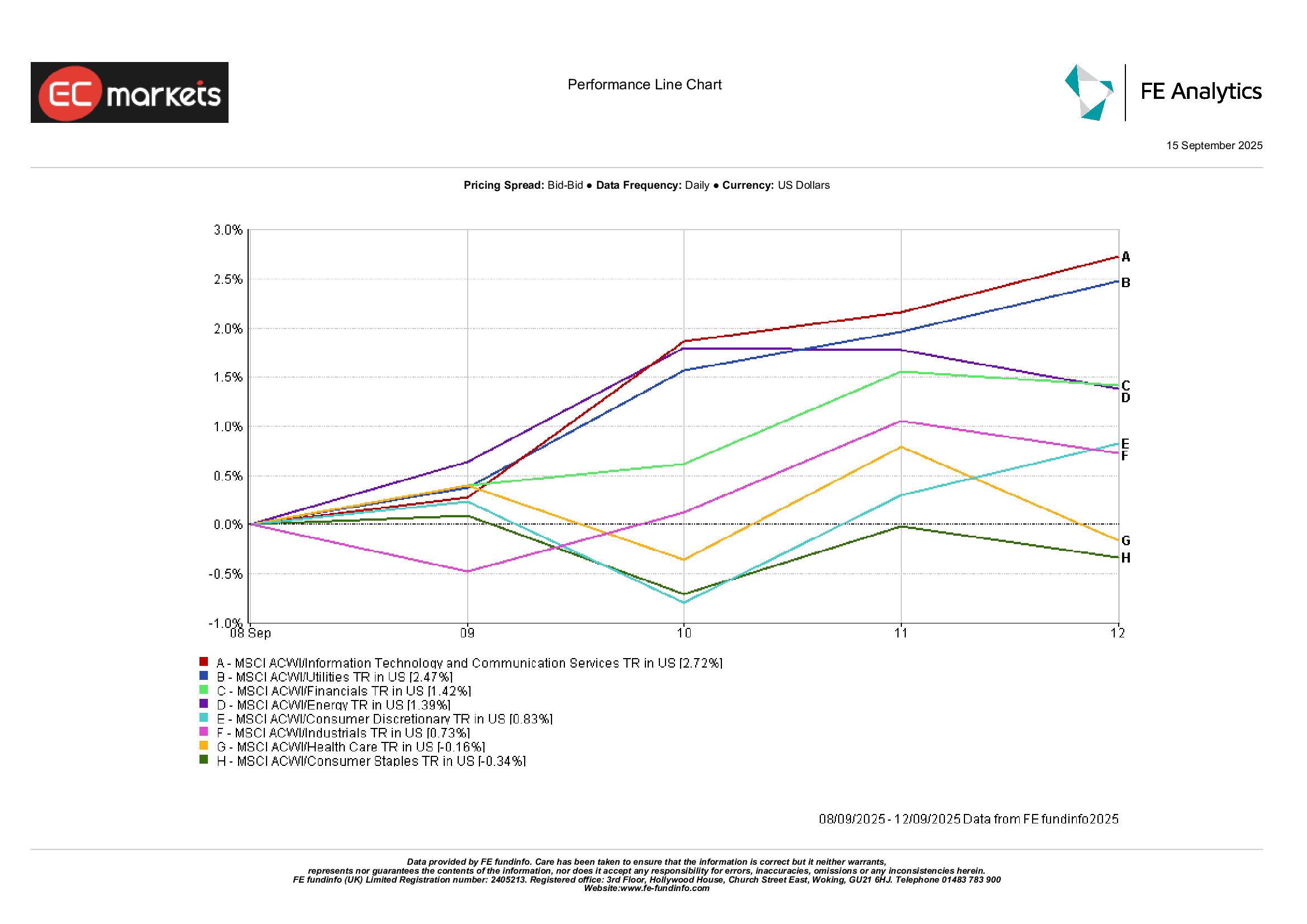

行業表現

全球行業結構講述了一個風險偏好升溫的故事。受AI熱度與收益率下滑提振,資訊科技與通訊服務領漲,錄得+2.7%。公用事業上漲2.5%,隨利率下行,其「類債券」屬性更受青睞。金融股上漲1.4%,受益於曲線略趨陡及多位銀行CEO對消費韌性的正面評述。

另一端,必需消費品下跌0.3%,此前的防禦性漲幅被逆轉,資金轉向成長板塊。醫療保健下跌0.2%,疫苗製造商承壓,藥價相關政治議題再度浮現。工業僅錄得+0.7%,掩蓋了防務與航太的強勢以及運輸與機械的疲弱。總之,成長股與對收益率敏感的標的領漲,傳統防禦板塊落後。

行業表現

來源:FE Analytics。所有指數為美元計價的總回報。過往表現不代表未來表現。數據截至2025年9月12日。

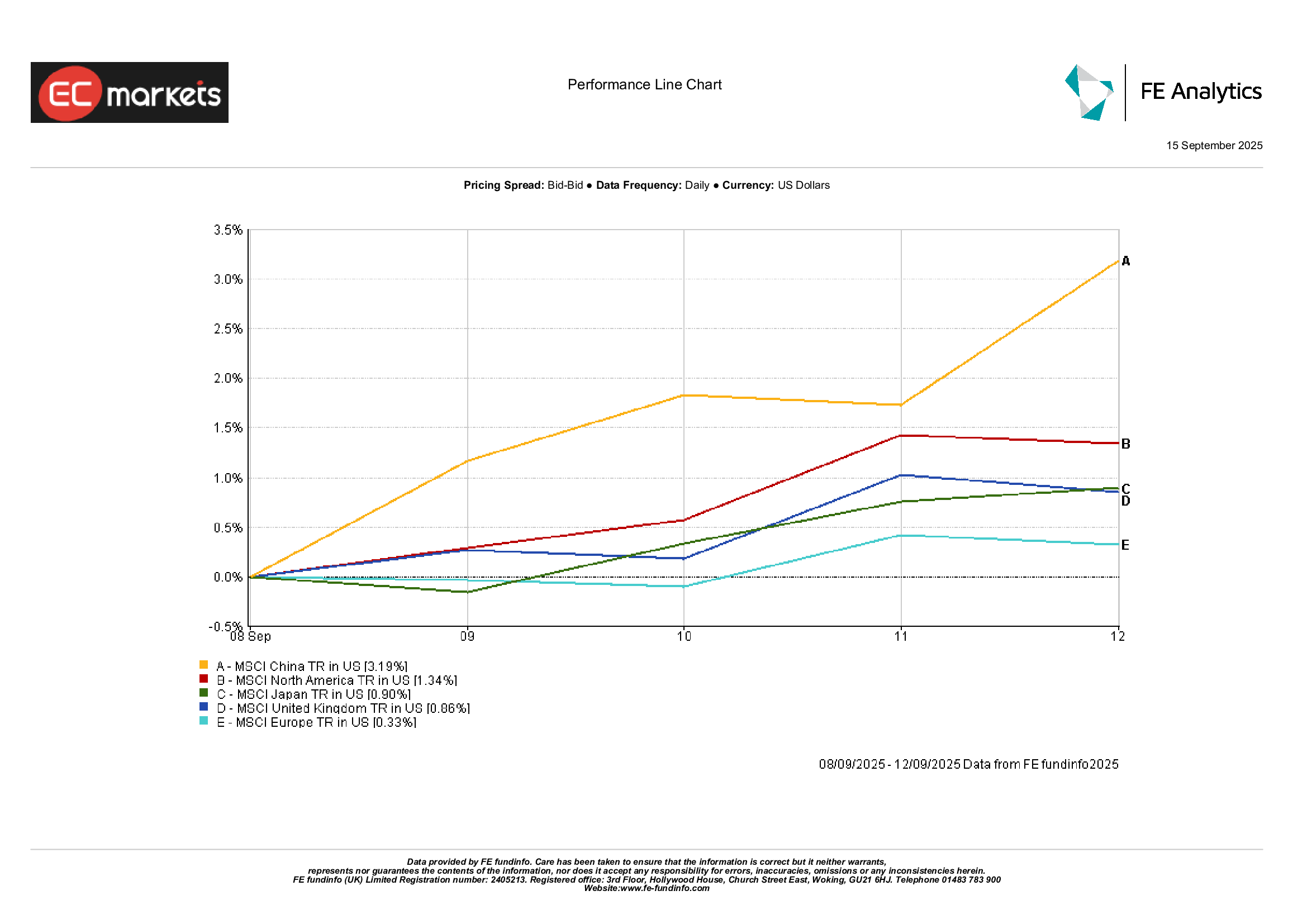

區域市場

從區域來看,中國表現突出;MSCI中國指數在連續數週下跌後上漲3.2%,受政策預期與美元走弱提振。日本同樣收穫可觀漲幅,MSCI日本上漲0.9%。北美受美股帶動上漲1.3%。歐洲相對落後,MSCI歐洲僅上漲0.3%,受政治不確定性與較重的防禦性權重拖累。英國方面,MSCI United Kingdom上漲0.9%,由礦業與防務股領漲。總體而言,亞洲與北美領先,歐洲落後。

區域表現

來源:FE Analytics。所有指數為美元計價的總回報。過往表現不代表未來表現。數據截至2025年9月12日。

外匯市場

美元走弱,DXY指數受美聯儲降息押注影響下滑0.2%。歐元/美元小幅升至1.173,受歐央行審慎基調與美國數據轉弱提振。英鎊/美元上漲0.4%至1.356,受英國薪資數據穩健與房市韌性支持。日元整體走弱,美元/日元在週中一度回落後上漲0.3%至147.7。英鎊/日元突破200,收於約200.2,為2016年以來新高。

展望與下週前瞻

未來一週可能迎來潛在拐點。美聯儲將於9月16–17日召開會議,市場普遍預期降息25個基點。鮑威爾的語調與決策本身同等重要:若過於審慎,市場或將動搖;若偏鴿,美元可能進一步轉弱。美國零售銷售與工業生產將為步入第四季的動能增添更多細節。

亞洲方面,中國將公布8月工業增加值、固定資產投資與社會消費品零售數據——以檢驗近期支持措施是否奏效。

歐洲方面,PMI初值與英國CPI可能牽動本地債市與匯市。

能源市場亦將消化OPEC+的10月計畫,以及任何與地緣政治相關的供給干擾。

隨著9月季節性回歸,波動性可能升溫。目前情緒傾向審慎樂觀,但在估值已高的情況下,容錯空間有限。