Q2 2025 – 全球市场更新与展望

可以说,第二季度的发展与许多人在四月初的预期大不相同。我们进入这一季度时,面临着困难——华盛顿的关税公告、中东的紧张局势以及关于全球需求的新问题。围绕盈利、中央银行的方向以及第一季度末的动荡是否会转变为更长期的问题,市场充满了不安。

但市场并没有继续下滑,而是找到了立足点,并且取得了进展。

到六月底,大多数主要资产类别不仅是正增长,而且表现强劲。美国和欧洲的股市强势反弹。随着收益率回落、信心恢复,债券重新获得了重要性。黄金创下新高。即使是美国美元,在2024年大部分时间都坚挺不下,最终也失去了优势。感觉“风险偏好”开关已经打开——但这次,市场更为挑剔,且有更多的数据可以消化。

宏观经济环境:不再恐慌,更多耐心

美国:尽管关税问题不断,美国的宏观数据依然保持稳定。通胀进一步回落——核心PCE持续下行,CPI回落至美联储的舒适区。劳动力市场依然稳健,但增长适度,给美联储提供了调整空间。所有这些都为美联储保持鸽派立场铺平了道路,尽管市场不再预期激进的降息。美国经济虽未爆发,但也没有崩溃。第二季度的GDP数据显示软着陆的可能——增长缓慢但并非衰退。

欧洲:与大西洋彼岸的忧虑相比,欧洲的情况出人意料地乐观。欧洲央行在季度内进行两次降息——一次在四月,另一次在六月——财政政策也开始见效,尤其是在德国和法国。通胀在这里持续温和,商业信心调查(尤其是服务业)开始上升。英国也表现出了超出预期的表现。通胀回落幅度超过预期,消费者数据大幅超预期,英格兰银行也暗示可能会在夏季降息。

亚洲与新兴市场:中国的数据仍不稳定——零售和工业生产方面有一些回升迹象,但房地产依然脆弱。中国与美国之间的地缘政治局势的显著改善,有助于提振市场情绪并支持资本流动。其他地方,韩国受益于科技出口的增长,印度在强劲增长之后略微回落,拉丁美洲和东欧的新兴市场经济在利差和外汇动态的支持下表现出色。

股市回顾:风险回归,但有选择性

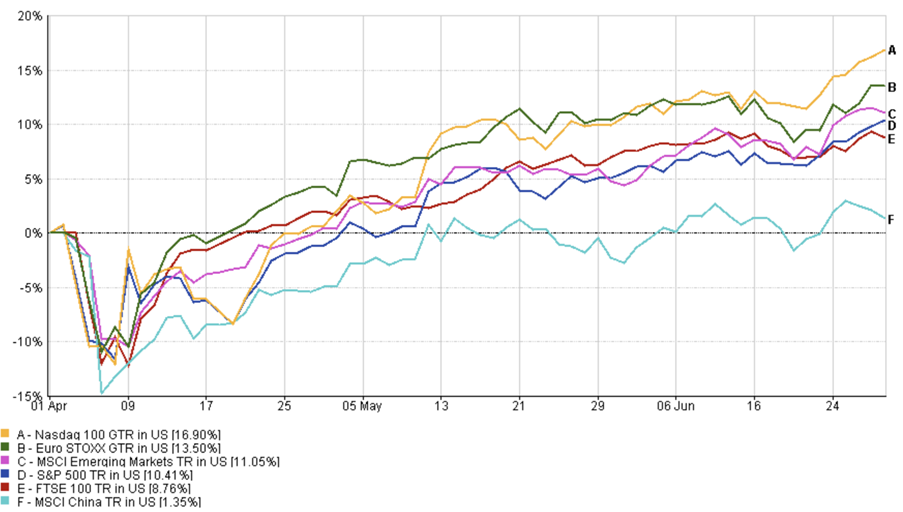

美国:美国股市在第二季度强劲反弹。标准普尔500指数上涨了10.41%,而纳斯达克100指数则飙升了16.9%。但这并不是那种“所有股票都在飞涨”的反弹。投资者关注的是质量和盈利的清晰度。英伟达、ASML和Meta引领了这场反弹——不是因为炒作,而是因为它们确实交付了业绩。与此同时,没有清晰现金流故事的投机性成长股则表现落后。四月的关税相关紧张情绪让位于五月和六月的更广泛反弹,这得益于美联储的鸽派言论和强劲的第一季度盈利季。

欧洲:欧洲继续给人惊喜。欧元区50大指数(Euro Stoxx 50)在美元计价下上涨了13.5%,金融股和工业股领涨。英国股市上涨了8.76%,得益于消费者的韧性和通缩的进展。这里的故事不是关于科技股,而是关于行业轮动。周期性行业表现优于防御性行业,银行受益于收益率曲线陡峭化,价值股终于获得了关注。政治风险(如法国选举)仍在背景中,但并未扰乱市场。

亚洲与新兴市场:中国经济趋稳。市场情绪因中美关系的改善和定向刺激政策而回升。韩国受益于半导体行业的繁荣,台湾也跟随其后。印度在几个月的强劲表现后有所回落,估值已经赶上了增长。总体来看,MSCI新兴市场指数在美元计价下上涨了11.05%,超过了发达市场。

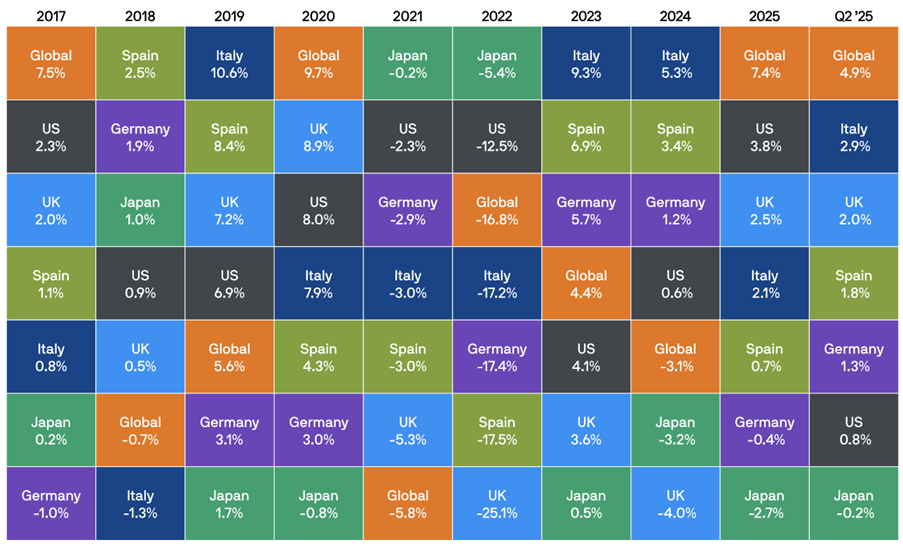

2025年第二季度指数表现

来源:FE Analytics。所有指数以美元计总回报。过去的表现并不代表未来的表现。数据截至2025年6月30日。

行业轮动与市场主题

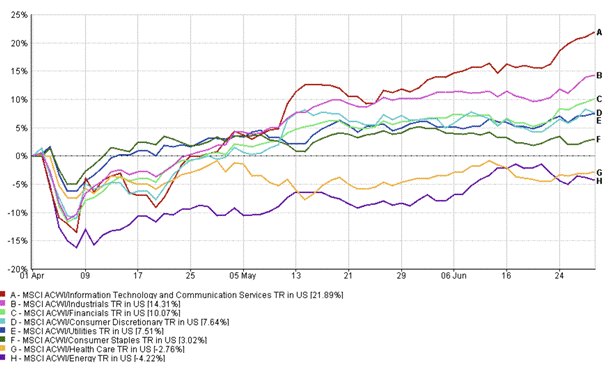

增长重夺领导地位:第二季度标志着第一季度价值主导轮动的逆转。成长股表现超前,但并不是2021年的重演。这一次,质量成为关键。投资者奖励那些既有AI曝光又有盈利可信度的公司。英伟达、Meta、ASML——都表现突出。与此同时,那些估值过高且没有清晰财务状况的公司则表现不佳。

金融股与周期性股票反弹:收益率稳定帮助了银行股。特别是在欧洲,收益率曲线陡峭化和贷款需求增长推动了表现。工业股也得到了支持,得益于基础设施投资和生产线回流的趋势。小盘股在经历长期低迷后也开始复苏,得到了重新的风险偏好支持。

防御性股票承压:公用事业和消费品表现逊色。随着实际收益率下降和中央银行转为鸽派,对“债券代理”股票的需求减少。投资者转向更高贝塔的股票。

2025年第二季度行业表现

来源:FE Analytics。所有指数以美元计总回报。过去的表现并不代表未来的表现。数据截至2025年6月30日。

固定收益:重新回归

经过2024年的惨淡表现后,债券悄然复苏。国债收益率从四月的高点回落,信贷利差缩小,所有债券回报都转为正增长。投资级信贷的季度回报超过了4%,高收益债券回报增加了3.6%,全球债券重新回到了它们传统的角色:多样化和收益来源。

最大的变化是市场情绪。经过第一季度的动荡后,投资者开始重新相信固定收益的防御性特质。新兴市场债务也录得坚实的收益——当地利率下降,外汇升值增加了回报。

固定收益政府债券回报

来源:Bloomberg, LSEG Datastream, J.P. Morgan Asset Management。所有指数为Bloomberg基准政府债券指数。总回报按当地货币计算,全球指数按美元计算。过去的表现并不代表未来的表现。数据截至2025年6月30日。

商品与货币:黄金闪耀,石油滑落

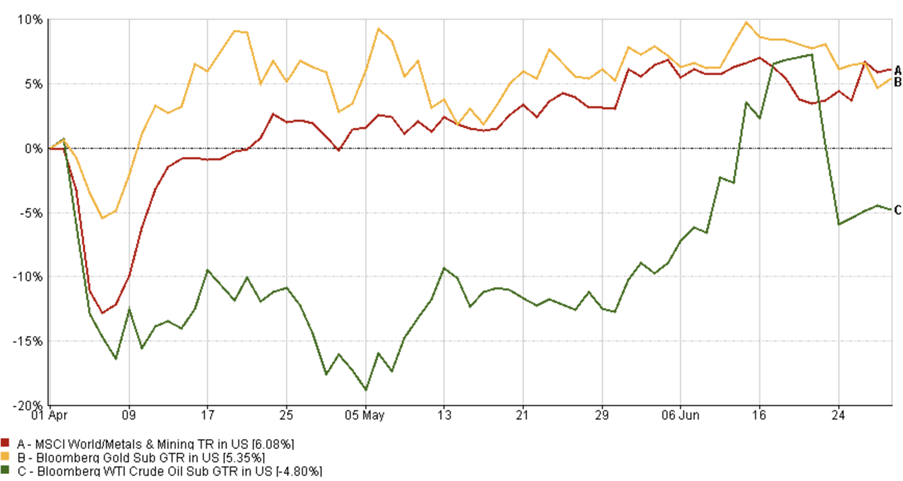

黄金是本季度的亮点,彭博黄金子指数总回报在第二季度上涨了5.35%,受益于实际收益率的下降、美元的走软以及央行的持续购买。黄金通常与股市和债市同步上涨并不常见,但第二季度是一个例外。

石油则表现疲软。经过季度初接近80美元的表现后,彭博WTI原油子指数总回报下降了4.80%。供应看起来更为安全,地缘政治溢价消退,中国的需求预期未能完全实现。能源的结构性理由依然存在——但这一季度对该领域不太友好。

与此同时,MSCI世界金属与矿业指数上涨了6.08%,反映出在全球基础设施刺激和生产线回流趋势的推动下,对工业金属的需求增强。

2025年第二季度指数表现

来源:FE Analytics。所有指数以美元计总回报。过去的表现并不代表未来的表现。数据截至2025年6月30日。

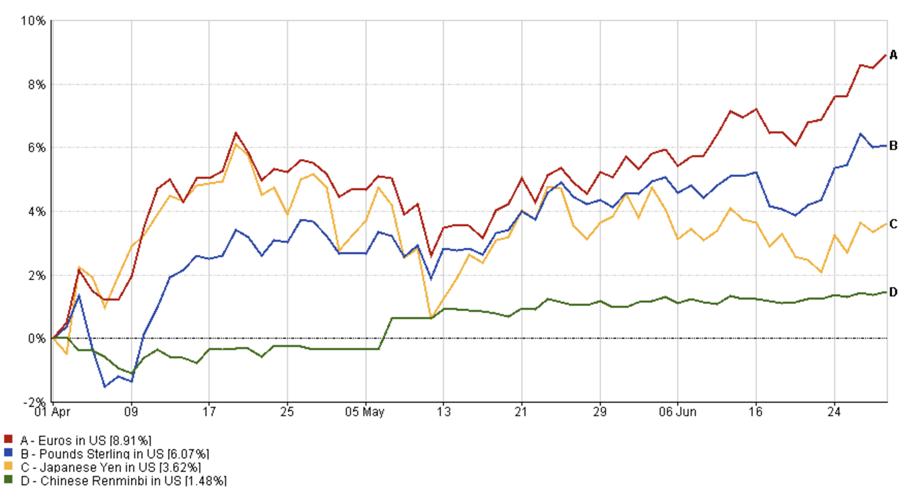

美元经历了自2020年以来最弱的一个季度,受到美联储鸽派预期和外部经济增长较强的压力。

欧元上涨了8.91%(EUR/USD),而英镑上涨了6.07%(GBP/USD),得益于市场情绪的改善。

2025年第二季度货币动态

来源:FE Analytics。所有指数以美元计总回报。过去的表现并不代表未来的表现。数据截至2025年6月30日。

日元上涨了3.62%(JPY/USD),由于市场对日本央行政策的猜测,人民币也上涨了1.48%(CNY/USD),中国经济趋稳。

强劲的新兴市场货币也帮助提升了全球投资者的回报。

新兴投资主题

1. 中央银行调控:降息周期已经开始——但它是谨慎的、数据驱动的,并非一刀切。市场押注降息,但时机和幅度各异。美联储可能要等到第三季度;欧洲央行和英格兰银行已经在行动。

2. 政策分歧:欧洲在刺激经济,而美国则在财政上收紧。这种分歧可能继续推动相对股市和外汇的表现。

3. 人工智能,没错——但要谨慎:人工智能交易依然存在,但不再是不加选择的投资。投资者希望看到增长,但并非不计成本。预计科技股内部将出现更多分化。

4. 新兴市场聚焦:实际收益率、外汇强势和通胀见顶使新兴市场资产变得有吸引力。但各国特有风险依然存在。

5. 估值纪律:随着市场强势反弹,估值变得再次重要。虽然依然存在机会,但错误的空间变小了。

结论:一个令人惊讶的季度

第二季度提醒我们,市场情绪可以迅速转变。从四月的焦虑到六月的乐观,市场承受了很多压力——但最终却走出了更强的局面。这不是单向的路,但整体信息很明确:全球经济没有崩溃,风险偏好正在回升。

这并不意味着现在可以自满。盈利清晰度、央行语言以及政策变动将比以往更加重要。但如果过去三个月能给我们任何启示,耐心和多元化的投资者都获得了回报。

2025年下半年将是关于平衡的一年——在风险和安全、增长和价值、表面噪音与真实基本面之间。