经济概览

这是一个让市场稍稍松了一口气的一周。全球贸易谈判上空笼罩的紧张氛围终于有所缓解,华盛顿与日本、印度尼西亚和菲律宾达成协议,同时与欧洲的对话也逐步接近解决方案。

美国继续发出混合信号。服务业依然强劲,而制造业再次下滑。这一趋势已成常态:消费者支撑局面,而工厂停摆。在通胀接近目标、没有重大冲击的情况下,美联储似乎乐于在下周会议前维持现状。

英国方面,6月零售销售反弹0.9%,虽然可喜但仍显疲软。7月PMI略有下滑,强化了市场对英格兰银行将在8月初降息的预期。与此同时,欧元区情绪随着贸易紧张局势缓解而改善。在经历八次降息之后,这一变化本身就显得“鹰派”,欧洲央行温和地表示不会急于应对轻微的通胀波动。综合PMI回升至51.0,表明该地区或正在重新站稳脚跟。

在亚洲,日本成为焦点。与美国达成的避免征收高额汽车关税的贸易协议,极大提振了市场情绪,尤其对汽车制造商和出口商利好。与此同时,国内政治局势趋稳,也进一步提振投资者信心。结果?日本股市大幅上涨。中国方面也有些许宽慰。与华盛顿的贸易谈判重回议程,同时北京可能出台更多刺激措施以保持经济活力的传闻增多。

股票、债券与大宗商品

股票市场顺势上扬。美国方面,标普500指数上涨1.5%,纳斯达克上涨1%,双双创下新高。大型科技公司财报表现亮眼提供助力,道琼斯指数也上涨1%。

大西洋彼岸,富时100指数上涨1.4%,受银行和能源板块提振。STOXX 600上涨0.5%,意大利和法国略有上升,而德国DAX小幅回调,因投资者在强劲走势后获利了结。

亚洲表现最为亮眼。日本日经225指数上涨4%,成为本周地区表现最佳指数。美日贸易协议带来新的乐观预期,特别是对出口商。中国紧随其后,上海主要指数上涨约1.7%。

债券方面走势温和下滑。美国10年期国债收益率下滑至约4.4%,2年期降至3.8%,表明市场普遍接受美联储维持利率不变。

大宗商品方面则较为平稳。布伦特原油价格下跌2%至每桶68美元,供应充足、需求谨慎。黄金保持稳定,报每盎司3,340美元。避险需求略有降温,但不足以拖累金价。

行业表现

本周市场领涨行业发生转变,医疗保健行业抢尽风头。该板块上涨+3.86%,远超其他行业,受大型制药企业强劲表现和生物技术反弹带动。工业板块紧随其后,上涨+2.33%,受益于贸易紧张缓解和制造业盈利改善。

行业表现

来源:FE Analytics。所有指数以美元计总回报。过往表现并不构成对未来表现的可靠指引。数据截至2025年7月25日。

金融(+1.63%)和能源(+1.62%)表现亦佳,受益于全球风险偏好上升及经济数据超预期。可选消费上涨+1.28%,得益于旅游和零售股表现,但并非所有成分股均有上涨。

公用事业实现温和上涨(+0.22%),科技与通信服务合计微涨+0.20%,尽管部分企业财报强劲,但整体仍落后于大盘。必需消费品则下跌–0.06%,为唯一收跌板块,投资者在风险偏好回归环境中转向非防御性板块。

总体而言,周期性行业跑赢成长型与防御型行业,确认了市场正在向经济敏感型板块轮动。

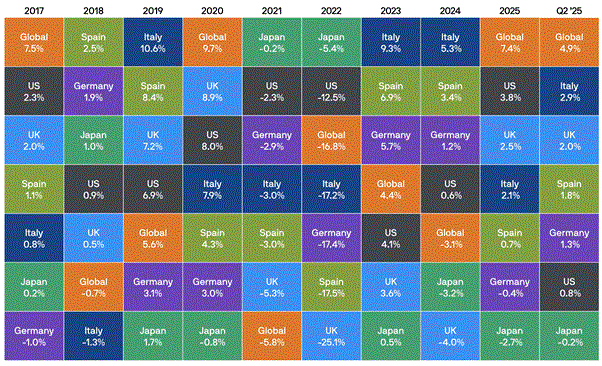

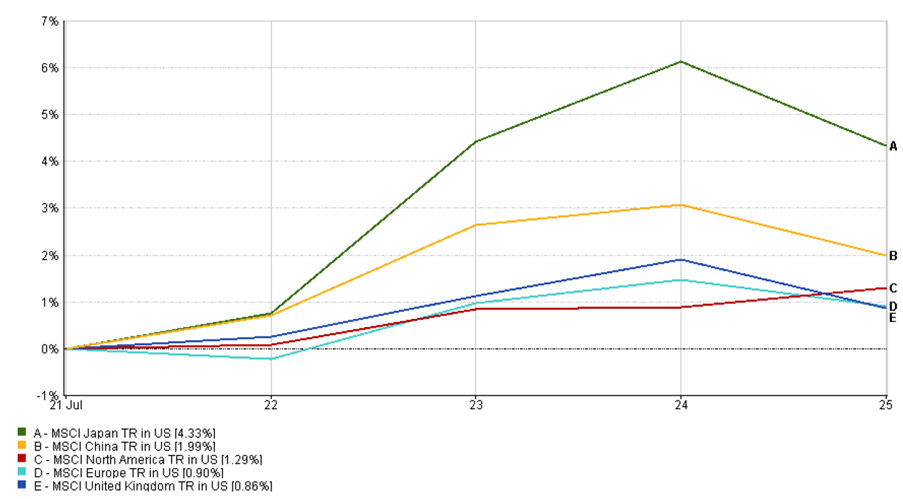

地区市场

日本无疑成为焦点。MSCI日本指数以美元计上涨逾4%,主要受与美国达成的汽车关税协议推动,该协议将出口关税上限设定在15%,缓解了对严苛贸易壁垒的担忧。协议极大提振了日本出口商,特别是汽车制造商和工业企业。与此同时,国内政治稳定增强了投资者信心。加之市场普遍预期日本央行可能在今年稍后收紧政策,因通胀上升和债券收益率走高表明政策正常化趋势。

地区表现

来源:FE Analytics。所有指数以美元计总回报。过往表现并不构成对未来表现的可靠指引。数据截至2025年7月25日。

中国在政策预期和贸易乐观情绪带动下上涨2%。北美因企业财报超预期上涨约1.3%,欧洲上涨0.9%。在欧洲内部,意大利和英国表现较好,德国略显疲软。MSCI英国指数以美元计上涨0.86%,得益于银行和并购新闻。新兴市场多数亦跟随上涨。

货币市场

美元本周略显疲软。美元指数(DXY)从98.5跌至约97,为一个月来最大单周跌幅。欧元趁势上扬,EUR/USD升至1.17,受欧洲央行稳定言论提振。

英镑走势相对疲软。GBP/USD维持在1.33附近,因英国数据疲软及英央行降息预期限制上涨空间。EUR/GBP升至0.87以上,反映出英欧经济走势分化。

日元难得走强。USD/JPY跌至147.5,创数周最佳表现,因市场对日本央行收紧政策的预期升温。人民币维持在7.15附近,贸易谈判平稳使市场情绪保持稳定。随着美元走弱及风险偏好回升,大多数新兴市场货币也略有走强。

展望与下周前瞻

下周将迎来三大重磅事件。首先是美联储7月29日至30日的会议。预计不会加息,但鲍威尔的声明语气将至关重要。投资者想知道:今年是否会降息,还是“长期高利率”仍是主基调?

日本央行也将召开会议。虽不预期政策变动,但若释放年底前收紧信号,可能推动日元走强并影响全球市场。英国方面,英央行8月1日的会议可能宣布降息,因经济增长放缓增加了政策空间。

其他重要数据包括美国第二季度GDP、核心PCE通胀、欧元区CPI及中国PMI。此外,8月1日的关税截止日仍悬而未决。最后时刻的意外可能引发市场波动,而若达成协议,则可能推动市场继续上涨。财报季也将继续,苹果、亚马逊等将公布业绩。

经历了7月的上涨后,市场正寻找进一步确认信号。接下来的动作掌握在政策制定者手中。