Dầu mỏ, Lạm phát và Đồng USD: Liệu Năng lượng có thể Tiếp tục là Hàng rào Phòng hộ trong năm 2025?

Đợt tăng giá dầu vào đầu năm 2025 đã khiến chi phí năng lượng trở thành yếu tố chính đằng sau sự gia tăng của lạm phát. Kỳ vọng lạm phát cao của các hộ gia đình Mỹ đã thúc đẩy các nhà đầu tư sử dụng dầu như một chiến lược phòng hộ chống lại lạm phát. Thị trường dầu hiện đang đóng vai trò chủ đạo trong việc xác định tỷ lệ lạm phát, giá trị đồng USD và tâm lý thị trường.

Thị trường đang tìm cách hiểu liệu các khoản đầu tư vào năng lượng có tiếp tục bảo vệ danh mục đầu tư trong giai đoạn tăng trưởng kinh tế chậm lại và lãi suất giảm hay không.

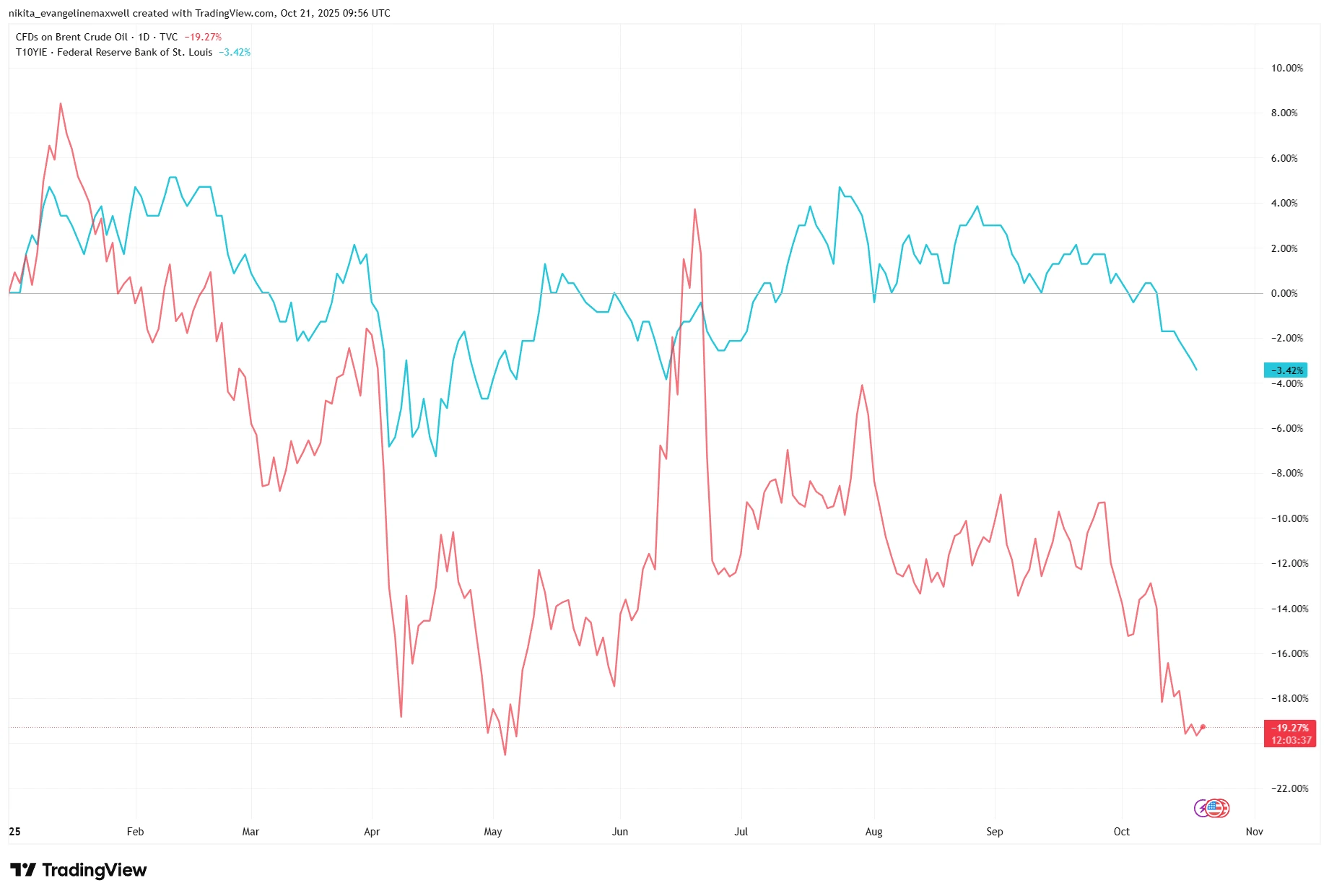

Dầu Brent và Kỳ vọng Lạm phát Đã Tách Biệt Rõ Rệt Từ Quý II

Nguồn: TradingView. Tất cả các chỉ số đều là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 21 tháng 10 năm 2025.

Vào đầu năm 2025, giá dầu Brent và kỳ vọng lạm phát di chuyển gần như song hành. Tuy nhiên, kể từ giữa năm, giá dầu giảm trong khi lạm phát vẫn cao (cho thấy vai trò của năng lượng như một hàng rào phòng hộ có thể đang thay đổi).

Các Yếu Tố Chính

Thị trường dầu đã thể hiện mức biến động đáng kể do phản ứng với những thay đổi trong tỷ lệ lạm phát và dự đoán thị trường tiền tệ. Giá dầu Brent tăng trong nửa đầu năm do giá trị đồng USD giảm khiến các loại tiền tệ nước ngoài trở nên đắt hơn, qua đó thúc đẩy nhu cầu thị trường. Giá dầu tăng cao cũng do hai yếu tố: nhu cầu theo mùa tăng và dự báo thời tiết lạnh giá. Thị trường được hỗ trợ bởi các chương trình kích thích của Trung Quốc và việc đi lại vẫn duy trì ở mức cao, trong khi OPEC dự đoán mức tiêu thụ nhiên liệu toàn cầu sẽ mở rộng trong năm 2025.

Nguồn cung dầu vẫn bị hạn chế vì các thành viên OPEC+ tuân thủ hạn ngạch sản xuất đã thống nhất. Nhóm này sản xuất ít hơn mục tiêu chính thức, trong khi việc tăng sản lượng sắp tới sẽ được cân bằng bằng các đợt cắt giảm theo kế hoạch. Hoa Kỳ vẫn duy trì mức sản xuất cao, gần đạt mức kỷ lục, nhưng điều đó không dẫn đến dư cung trên thị trường.

Các nhà đầu tư cũng phải đối mặt với mức phí rủi ro cao hơn do xung đột đang diễn ra ở Trung Đông và gián đoạn nguồn cung dầu từ Nga.

Các Yếu Tố Cơ Bản

Các tập đoàn dầu khí lớn bước vào năm 2025 trong tình hình tài chính vững mạnh. Những công ty như ExxonMobil và Shell tạo ra dòng tiền tự do cao, nợ thấp và hoàn vốn hàng tỷ đô la cho cổ đông thông qua việc mua lại cổ phiếu. Exxon tránh tăng nợ ròng và đã mua lại 4,8 tỷ USD cổ phiếu chỉ trong quý I. Shell tiếp tục mua lại cổ phiếu bất chấp giá hàng hóa giảm. Các nhà sản xuất chi phí thấp vẫn ổn định, trong khi các công ty có đòn bẩy cao hơn như BP đã cắt giảm cổ tức và làm chậm tiến độ mua lại cổ phiếu.

Toàn ngành có bảng cân đối kế toán lành mạnh, tỷ suất dòng tiền tự do nằm trong số cao nhất trên thị trường. Định giá vẫn ở mức thấp so với các chỉ số lớn hơn, một phần do tính chu kỳ của ngành. Lợi suất cổ tức khoảng 4-5% vẫn hấp dẫn.

Không phải tất cả các công ty đều có mức độ tiếp xúc như nhau. Các nhà máy lọc dầu thường có lợi khi giá dầu thô giảm hoặc ổn định do biên lợi nhuận tăng. Các tập đoàn dầu khí tích hợp, với hoạt động đa dạng, được bảo vệ tốt hơn khỏi biến động giá dầu. Tuy nhiên, các công ty dịch vụ khai thác dầu chịu ảnh hưởng trực tiếp khi chi tiêu cho hoạt động thượng nguồn giảm và thường chịu thiệt hại nhanh chóng nếu giá dầu giảm.

Thuận Lợi & Thách Thức Vĩ Mô

Thị trường tiếp tục hỗ trợ giá dầu nhờ một số yếu tố chính. Nhu cầu dự kiến sẽ tăng do chính sách tiền tệ nới lỏng và lãi suất thấp hơn. Việc chi tiêu tài khóa cho phát triển cơ sở hạ tầng cùng các chương trình kích thích kinh tế sẽ thúc đẩy tiêu thụ nhiên liệu. Đồng USD yếu hơn vào đầu năm 2025 đã tạo điều kiện thuận lợi cho nhu cầu năng lượng toàn cầu tăng.

Tuy nhiên, các rủi ro vẫn tồn tại. Thời gian tới có thể chứng kiến tốc độ tăng trưởng kinh tế toàn cầu giảm, với Trung Quốc và châu Âu dẫn đầu xu hướng giảm. Thị trường có thể mất hứng thú với dầu nếu nhu cầu yếu hơn dự kiến. Khi lạm phát ổn định, dầu có thể mất vai trò là công cụ phòng hộ, vì chi phí năng lượng tăng sẽ làm giảm chi tiêu tiêu dùng.

Mối quan hệ giữa tăng trưởng kinh tế và các quyết định chính sách sẽ quyết định liệu dầu có duy trì được vị thế là một khoản đầu tư phòng hộ hay không. Thị trường sẽ quay lại tính chu kỳ khi tăng trưởng yếu nhưng nhu cầu mạnh lên.

Ngành Năng lượng Tụt Hậu So Với Thị Trường Chung Dù Có Nền Tảng Vững Chắc

Nguồn: TradingView. Tất cả các chỉ số đều là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 21 tháng 10 năm 2025.

Chỉ số XLE hầu như không thay đổi kể từ đầu năm trong khi S&P 500 tăng mạnh. Điều này cho thấy thị trường đang xem cổ phiếu năng lượng như một giao dịch theo chu kỳ hơn là một hàng rào phòng hộ dài hạn.

Rủi Ro

Một số rủi ro chính có thể làm đảo ngược xu hướng hiện tại:

- Dư cung – Việc OPEC+ hoặc các nhà sản xuất dầu đá phiến của Mỹ tăng sản lượng nhanh chóng có thể làm tràn ngập thị trường.

- Bất đồng trong OPEC+ – Tranh chấp hoặc không tuân thủ cam kết có thể làm gián đoạn kỳ vọng cung ứng.

- Sốc cầu – Suy thoái lớn, khủng hoảng hoặc sai lầm chính sách có thể làm giảm mạnh tiêu thụ.

- Đồng USD mạnh – Đồng USD tăng giá khiến dầu trở nên đắt hơn trên toàn cầu, làm giảm nhu cầu.

- Quy định – Các chính sách về khí hậu hoặc thuế có thể làm giảm nhu cầu trong tương lai.

- Biên lợi nhuận lọc dầu – Nhu cầu sản phẩm yếu hơn có thể làm giảm lợi nhuận hạ nguồn ngay cả khi giá dầu thô vẫn cao.

Kết Luận

Dầu vẫn có thể đóng vai trò là hàng rào phòng hộ trong điều kiện phù hợp, đặc biệt khi lạm phát tăng vượt kỳ vọng. Tuy nhiên, trong môi trường giảm lãi suất và tăng trưởng chậm, vai trò của dầu trở nên phức tạp hơn. Trong năm 2025, năng lượng có thể được xem là khoản đầu tư theo chu kỳ hơn là hàng rào phòng hộ dài hạn.

Dầu vẫn có thể bảo vệ danh mục đầu tư khi giá tăng, nhưng trong năm 2025, yếu tố “thời điểm” sẽ quan trọng không kém “xu hướng”.