Tổng quan kinh tế

Đây là một trong những tuần mà thị trường cuối cùng đã có thể thở phào. Căng thẳng bao trùm các cuộc đàm phán thương mại toàn cầu đã dịu lại, với Washington đạt được các thỏa thuận với Nhật Bản, Indonesia và Philippines, trong khi các cuộc đàm phán với châu Âu có vẻ đang gần đi đến kết thúc.

Mỹ tiếp tục phát đi các tín hiệu trái chiều. Dịch vụ vẫn mạnh trong khi sản xuất suy yếu. Đây là một xu hướng quen thuộc – người tiêu dùng thúc đẩy tăng trưởng trong khi các nhà máy chững lại. Với lạm phát ổn định và không có bất ngờ nào, Cục Dự trữ Liên bang dường như thoải mái giữ nguyên chính sách trước cuộc họp tuần tới.

Tại Anh, doanh số bán lẻ tháng 6 tăng 0,9% được đón nhận tích cực nhưng vẫn ở mức khiêm tốn. Chỉ số PMI tháng 7 suy yếu nhẹ, củng cố kỳ vọng về việc Ngân hàng Trung ương Anh sẽ cắt giảm lãi suất vào đầu tháng 8. Ở Khu vực đồng euro, tâm lý cải thiện khi lo ngại thương mại dịu lại. Sau 8 lần cắt giảm lãi suất, việc giữ nguyên chính sách được coi là mang tính "diều hâu", ngân hàng trung ương tỏ ra không vội hành động khi lạm phát vượt nhẹ mục tiêu. Chỉ số PMI tổng hợp tăng lên 51,0, cho thấy có thể bắt đầu phục hồi.

Châu Á chứng kiến Nhật Bản nổi bật. Thông báo về thỏa thuận thương mại với Mỹ, tránh mức thuế ô tô cao đã thúc đẩy thị trường, đặc biệt là cổ phiếu của các nhà sản xuất và xuất khẩu. Sự ổn định chính trị trong nước cũng hỗ trợ nhà đầu tư. Kết quả: cổ phiếu Nhật Bản tăng vọt. Trung Quốc cũng có chút tích cực – các cuộc đàm phán với Washington tái khởi động, trong khi có tin đồn Bắc Kinh sẽ tung thêm các biện pháp kích thích kinh tế.

Cổ phiếu, trái phiếu & hàng hóa

Thị trường chứng khoán phản ứng tích cực trước tin tức tốt. Tại Mỹ, S&P 500 tăng 1,5%, Nasdaq tăng 1% – cả hai đều đạt mức đỉnh lịch sử. Lợi nhuận tích cực từ các công ty công nghệ lớn là động lực chính. Dow Jones cũng tăng 1%.

Tại châu Âu, FTSE 100 tăng 1,4%, được thúc đẩy bởi cổ phiếu ngân hàng và năng lượng. STOXX 600 tăng 0,5%, với Italy và Pháp dẫn đầu. DAX của Đức điều chỉnh nhẹ do nhà đầu tư chốt lời.

Châu Á tăng mạnh nhất. Nikkei 225 của Nhật Bản tăng 4%, dẫn đầu toàn khu vực. Thỏa thuận thương mại với Mỹ đã củng cố niềm tin, đặc biệt ở các nhà xuất khẩu. Chỉ số Thượng Hải tăng khoảng 1,7%.

Thị trường trái phiếu có phần thư giãn. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm xuống 4,4%, trong khi kỳ hạn 2 năm giảm xuống 3,8% – cho thấy nhà đầu tư chấp nhận lập trường thận trọng của Fed.

Về hàng hóa, giá dầu Brent giảm 2% xuống còn 68 USD/thùng, do nguồn cung dồi dào và nhu cầu còn dè dặt. Vàng ít biến động quanh 3.340 USD/ounce – nhu cầu trú ẩn yếu đi nhưng chưa ảnh hưởng nhiều đến giá vàng.

Hiệu suất theo ngành

Y tế dẫn đầu tăng trưởng tuần này, tăng mạnh +3,86%, bỏ xa các ngành khác nhờ các công ty dược lớn và cổ phiếu công nghệ sinh học phục hồi. Công nghiệp tăng +2,33%, được hỗ trợ bởi đà phục hồi thương mại và kết quả sản xuất khả quan.

Hiệu suất theo ngành

Nguồn: FE Analytics. Tất cả chỉ số thể hiện lợi nhuận tổng bằng USD. Hiệu suất trong quá khứ không phản ánh kết quả tương lai. Dữ liệu tính đến ngày 25 tháng 7 năm 2025.

Dịch vụ tài chính (+1,63%) và năng lượng (+1,62%) cũng tăng, được thúc đẩy bởi tâm lý rủi ro tăng và dữ liệu kinh tế tích cực. Tiêu dùng tùy ý tăng +1,28%, dẫn đầu bởi du lịch và bán lẻ, mặc dù một số cổ phiếu lớn gây thất vọng.

Tiện ích công cộng tăng nhẹ +0,22%, trong khi công nghệ và truyền thông chỉ tăng +0,20%, gây thất vọng dù có kết quả lợi nhuận tốt. Hàng tiêu dùng thiết yếu là ngành duy nhất giảm (–0,06%), do nhà đầu tư giảm phân bổ vào tài sản phòng thủ khi tâm lý rủi ro phục hồi.

Nhìn chung, các ngành chu kỳ vượt trội so với ngành phòng thủ – cho thấy sự quay trở lại với tăng trưởng kinh tế.

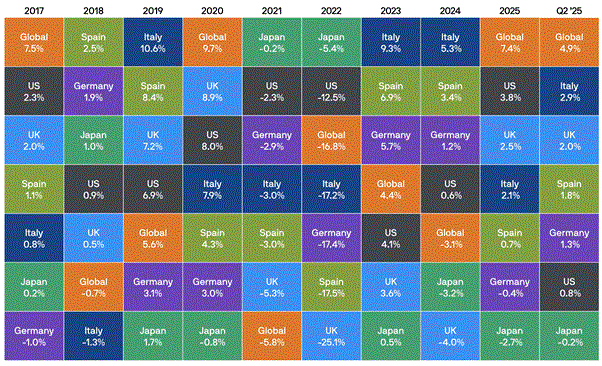

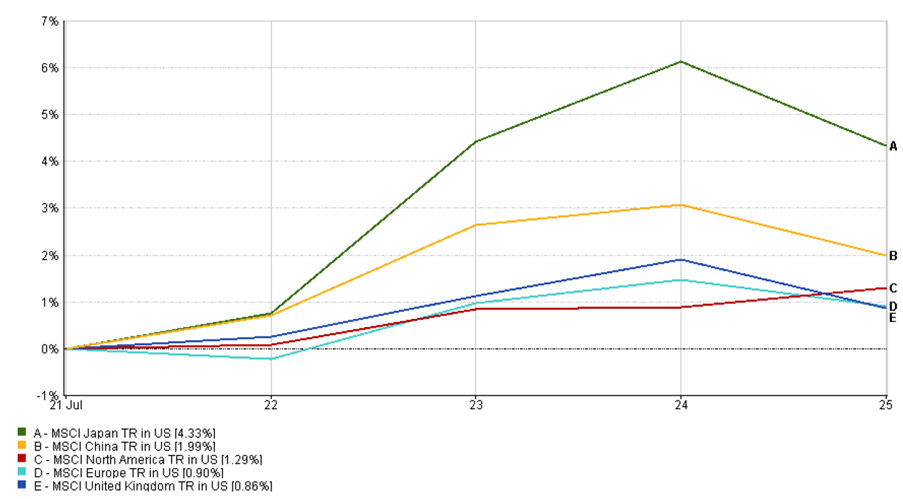

Hiệu suất theo khu vực

Nhật Bản thực sự nổi bật. Chỉ số MSCI Nhật tăng hơn 4% theo USD, nhờ thỏa thuận thương mại với Mỹ giúp giữ thuế ô tô ở mức 15%, giảm lo ngại bảo hộ. Các nhà xuất khẩu, đặc biệt là ô tô, được hưởng lợi lớn, trong khi sự ổn định chính trị càng củng cố niềm tin. Một số nhà phân tích dự đoán BoJ có thể thắt chặt chính sách vào cuối năm nếu lạm phát tiếp tục tăng.

Hiệu suất theo khu vực

Nguồn: FE Analytics. Tất cả chỉ số thể hiện lợi nhuận tổng bằng USD. Hiệu suất trong quá khứ không đảm bảo hiệu suất trong tương lai. Dữ liệu tính đến ngày 25 tháng 7 năm 2025.

Trung Quốc tăng 2% nhờ kỳ vọng kích thích mới và tái khởi động đàm phán thương mại. Bắc Mỹ tăng khoảng 1,3% với kết quả kinh doanh khả quan. Châu Âu tăng 0,9%, dẫn đầu bởi Italy và Anh, trong khi Đức điều chỉnh nhẹ. MSCI UK tăng 0,86% nhờ cổ phiếu ngân hàng và hoạt động M&A. Thị trường mới nổi nhìn chung cũng tăng nhẹ.

Thị trường tiền tệ

Đồng USD yếu đi trong tuần qua. DXY giảm từ 98,5 xuống 97 – mức giảm mạnh nhất trong một tháng. Đồng EUR hưởng lợi, tỷ giá EUR/USD tăng lên 1,17, nhờ thái độ tự tin của ECB.

Đồng bảng Anh ít biến động hơn. GBP/USD dao động quanh 1,33 do dữ liệu yếu và kỳ vọng cắt giảm lãi suất. EUR/GBP vượt 0,87, do triển vọng khu vực đồng euro vượt trội.

Yên Nhật tăng trở lại sau vài tuần giảm. USD/JPY giảm còn 147,5, nhờ kỳ vọng chính sách tiền tệ sẽ thắt chặt. Nhân dân tệ giữ quanh 7,15, nhờ các cuộc đàm phán thương mại. Đa số tiền tệ các thị trường mới nổi tăng nhẹ do USD yếu và khẩu vị rủi ro tăng.

Triển vọng & tuần tới

Tuần tới có ba sự kiện lớn: trước hết là cuộc họp FOMC ngày 29–30 tháng 7. Không có thay đổi lãi suất nào được kỳ vọng, nhưng thị trường sẽ chú ý đến phát biểu của Powell. Tín hiệu về một đợt cắt giảm cuối năm hoặc duy trì lãi suất cao sẽ ảnh hưởng đến thị trường.

Ngân hàng Trung ương Nhật Bản cũng họp. Dù chưa hành động ngay, nhưng nếu phát đi tín hiệu thắt chặt vào cuối năm thì đồng yên sẽ được hỗ trợ. Tại Anh, BoE có thể hạ lãi suất vào ngày 1/8 nếu tăng trưởng tiếp tục suy yếu.

Dữ liệu cần theo dõi: GDP quý 2 của Mỹ, lạm phát PCE lõi PCE core, CPI của eurozone và PMI Trung Quốc. Thời hạn áp thuế ngày 1/8? Vẫn có thể gây biến động. Nếu được hoãn, đà tăng sẽ tiếp diễn. Mùa báo cáo thu nhập tiếp tục với Apple, Amazon và các tên tuổi lớn khác.

Sau tháng 7 bùng nổ, giờ là lúc thị trường cần sự xác nhận. Quả bóng đang nằm trong tay các ngân hàng trung ương.