Cách Dầu Mỏ Định Hình Mọi Thứ: Từ Lạm Phát đến Định Giá Công Nghệ

Dầu mỏ có khả năng chiếm trọn tâm điểm. Một cú biến động lớn của giá dầu thô có thể đặt lại kỳ vọng lạm phát gần như chỉ sau một đêm, khiến các ngân hàng trung ương chao đảo và hoán đổi kẻ thắng người thua trên thị trường chứng khoán. Hãy nhớ lại năm 2022. Dầu thô tăng vọt khi các nền kinh tế mở cửa trở lại và chuỗi cung ứng trục trặc, thổi bùng một trong những đợt bùng nổ lạm phát mạnh nhất trong nhiều thập kỷ. Ngành Năng lượng thích điều đó. Công nghệ thì không. Điều này khiến bạn tự hỏi liệu dầu có thực sự giật dây mọi thứ, hay chỉ đang đóng vai phụ ồn ào?

Điều Gì Thực Sự Chi Phối Giá Dầu?

Rút gọn lại, dầu vẫn được giao dịch theo những nguyên lý cũ: cung và cầu. OPEC+ cắt giảm sản lượng chỗ này, dầu đá phiến Mỹ thêm thùng chỗ kia, và khẩu vị của Trung Quốc hoặc nâng đỡ hoặc để giá suy yếu. Brent thậm chí đã chạm $120+ mỗi thùng vào năm 2022, rồi hạ nhiệt về gần $80 vào 2023 khi nhu cầu mất đà. Hiện phần lớn dự báo đặt giá trong vùng $70 một thời gian trước khi trượt xuống vùng $60 vào giữa thập kỷ.

Nhưng dự báo thì sao? Trơn trượt. Chỉ một bất ngờ từ OPEC, hoặc căng thẳng bùng phát ở Trung Đông, là giá có thể giật mạnh đi lên. Ngược lại, một cú giảm tốc toàn cầu có thể đè bẹp nhu cầu và kéo dầu thô lao dốc. Đó là bản chất của dầu. Ít mang dáng dấp của một xu hướng mượt mà, và giống “trò kéo co” hơn, với sợi dây liên tục giật qua giật lại.

Dầu Mỏ và Lạm Phát

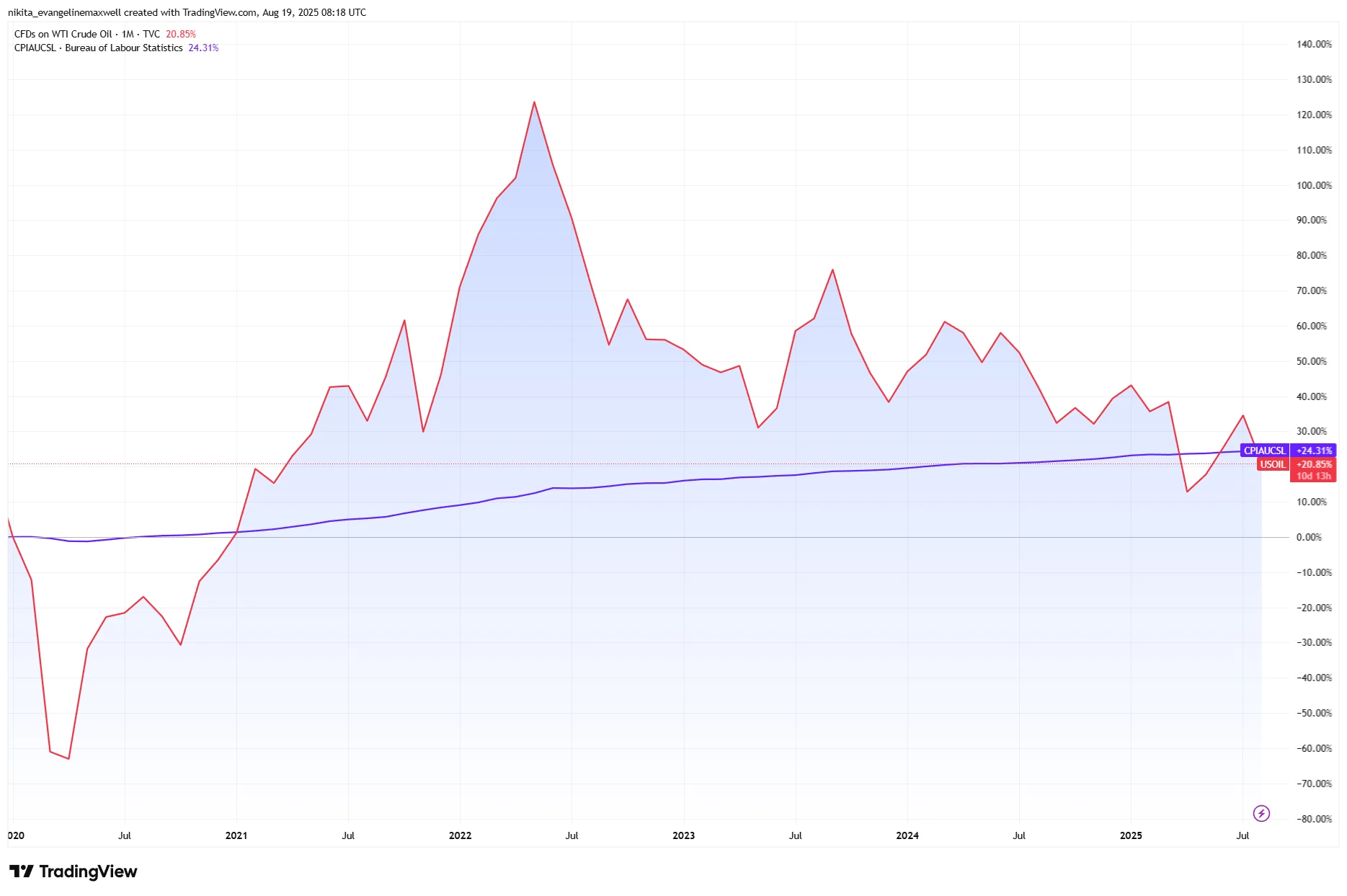

Sách giáo khoa nói: dầu cao hơn = CPI cao hơn. Nhiên liệu, sưởi ấm, vận chuyển đắt hơn. Tất cả đều ngấm vào giá tiêu dùng. IMF thậm chí ước tính giá dầu tăng 10% sẽ bổ sung khoảng 0,4 điểm phần trăm vào lạm phát toàn cầu. Chúng ta đã thấy điều đó trong năm 2022. Đến khi dầu hạ nhiệt năm 2023, lạm phát tiêu đề cũng nguội dần.

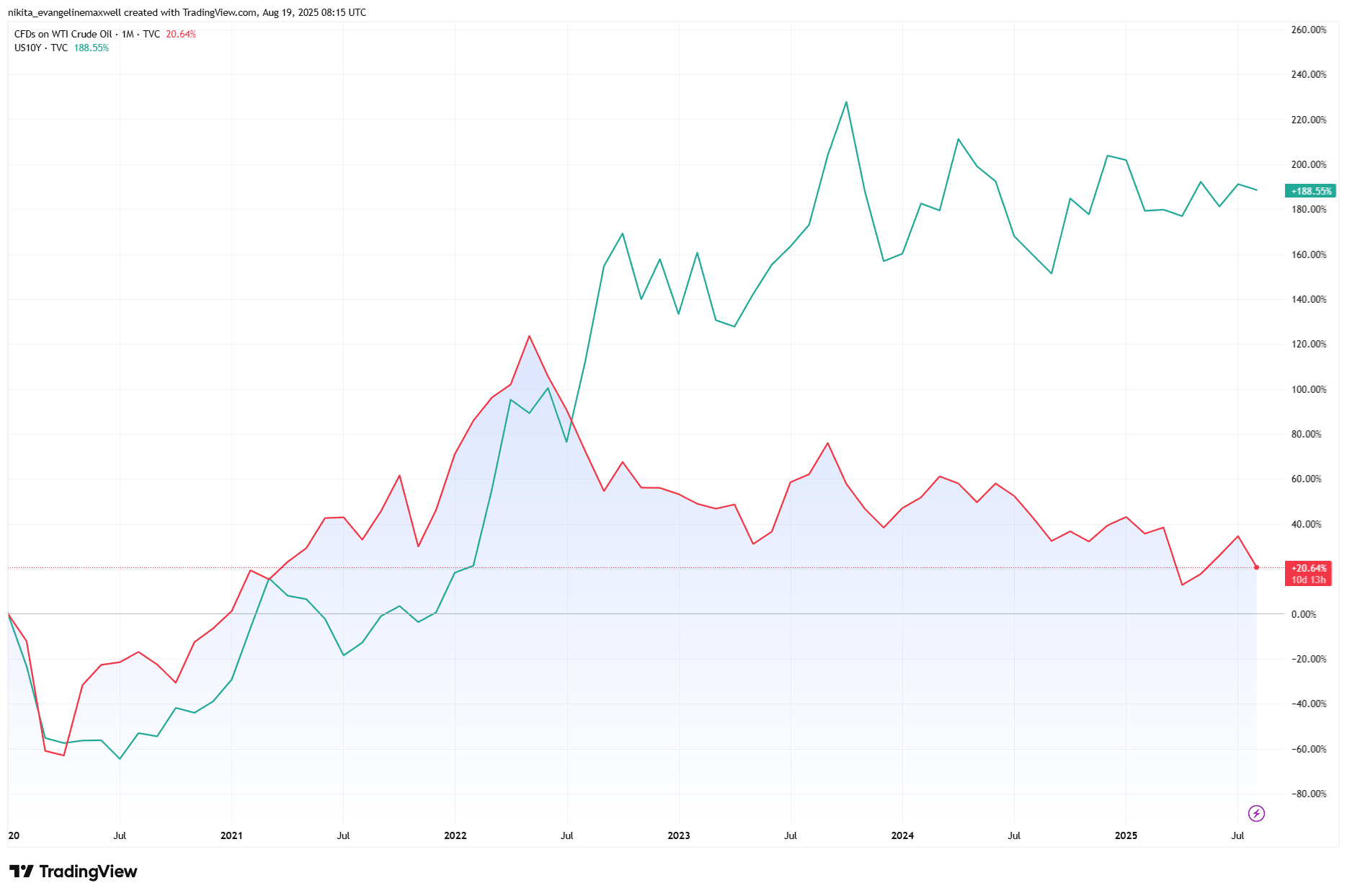

Dầu Mỏ và Lợi Suất Trái Phiếu Kho bạc Mỹ: Sự Phân Kỳ Hậu 2020

Nguồn: TradingView. Tất cả các chỉ số là lợi nhuận tổng bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến 19 Tháng Tám 2025.

Nhưng (và đây là phần rắc rối!), mối liên hệ không còn gọn gàng như trước. Ở nhiều nền kinh tế phát triển, “hiệu ứng vòng hai” (dầu đẩy lương và tiền thuê nhà tăng) đã yếu đi. Đôi khi dầu chỉ phản chiếu nhu cầu toàn cầu mạnh mẽ chứ không phải là thủ phạm. Điều đó có nghĩa là dầu giảm không phải lúc nào cũng đồng nghĩa lạm phát đã bị khuất phục. Các lực khác như tiền lương, nút thắt nguồn cung, thậm chí biến động tiền tệ, vẫn có thể duy trì áp lực.

Vòng Phản Hồi Chính Sách

Các nhà hoạch định chính sách tiền tệ theo dõi dầu rất sát. Họ không kiểm soát được nó, nhưng nó định hình mức độ họ trông có vẻ đáng tin. Một cú tăng vọt thường giữ họ ở tông giọng cứng rắn, còn một nhịp giảm tạo khoảng thở. Lấy năm 2024 làm ví dụ. Giá xăng Mỹ giảm, hạ nhiệt lạm phát tiêu đề, và Fed có thể tạm dừng. Nhưng CPI lõi bám dính khiến các nhà hoạch định chính sách vẫn thận trọng. Theo nghĩa đó, dầu không phải là người cầm lái của chính sách tiền tệ mà là “hành khách ồn ào” khiến hành trình trở nên xóc hơn.

Và đừng quên vòng lặp. Lãi suất cao hơn có thể làm nguội nhu cầu, và cuối cùng khiến dầu dịu lại. Vì thế dầu thô vừa là nguyên nhân vừa là hệ quả, vừa là tấm gương phản chiếu kinh tế toàn cầu vừa là cú hích đôi khi đổi hướng quỹ đạo của nó.

Dầu Mỏ và Lạm Phát: Đỉnh Trùng Nhau, Xu Hướng Tách Rời

Nguồn: TradingView. Tất cả các chỉ số là lợi nhuận tổng bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến 19 Tháng Tám 2025.

Thị Trường, Ngành và Hiệu Ứng Lan Tỏa

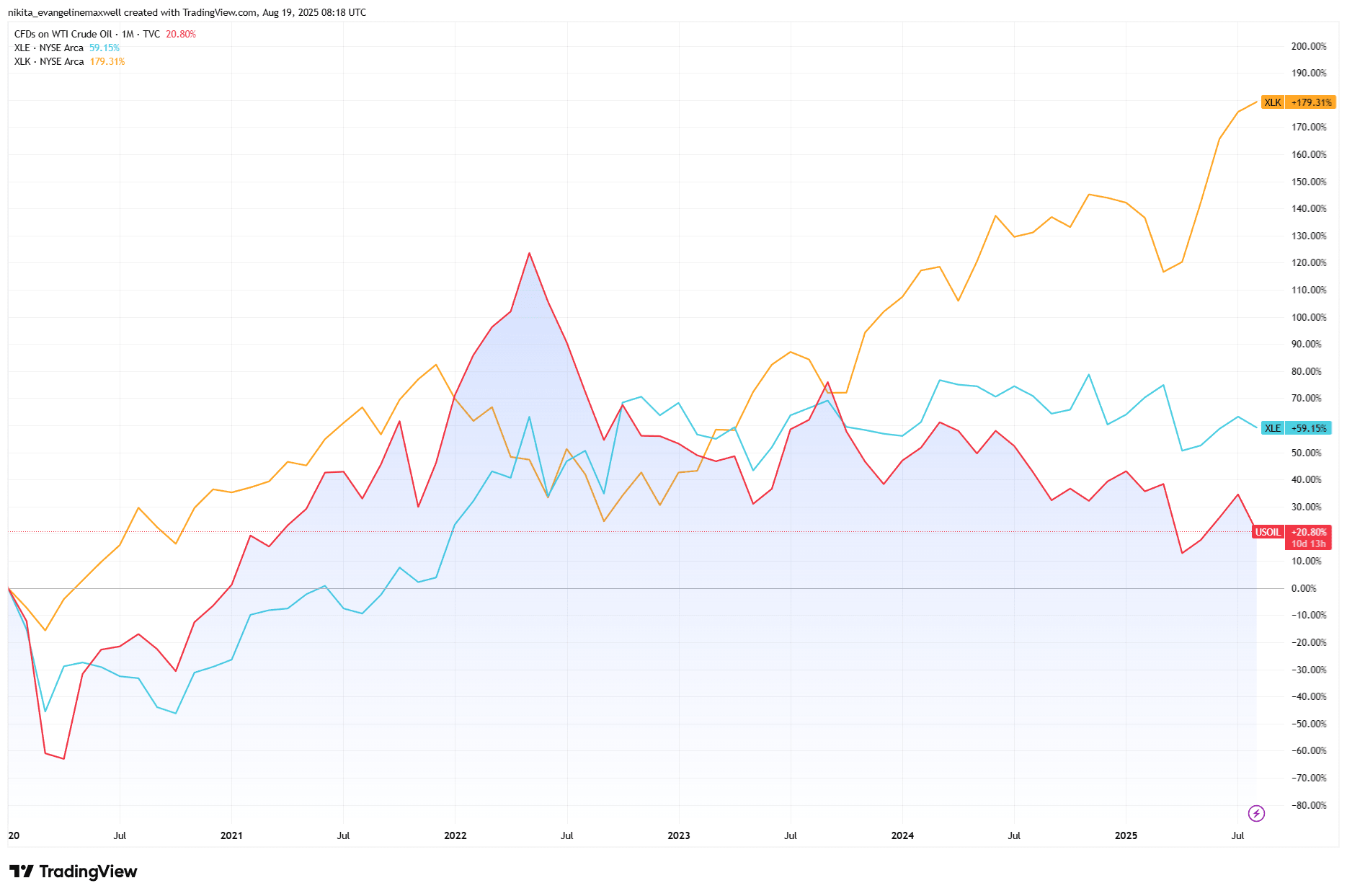

Nếu bạn là nhà đầu tư, tác động rõ nhất sẽ hiện lên ở vị thế dẫn dắt theo ngành. Khi dầu thô bật tăng năm 2022, Năng lượng là nhóm có hiệu suất tốt nhất trong S&P 500. Công nghệ bị “đánh” nặng. Trái phiếu cũng vậy, vì lạm phát do dầu kéo theo đẩy lợi suất tăng. Tua nhanh một năm, dầu hạ trở lại, và bỗng chốc công nghệ lấy lại vị thế trong khi năng lượng tụt lại.

Rồi còn vàng. Hành vi của nó quanh các cú sốc dầu không nhất quán: đôi khi tăng như một hàng rào chống lạm phát, đôi khi lại bị lợi suất thực tăng kìm hãm. Bởi vậy, dầu giống một con thủy triều hơn là một cái đòn bẩy. Nó nâng một số con thuyền, làm chìm số khác, và buộc phải điều chỉnh danh mục dù bạn có muốn làm ngơ.

Dầu Thô vs Hiệu Suất Ngành: Năng Lượng Hưởng Lợi, Công Nghệ Bứt Tốc

Nguồn: TradingView. Tất cả các chỉ số là lợi nhuận tổng bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến 19 Tháng Tám 2025.

Rủi Ro và Ngoại Lệ

Dĩ nhiên, không phải mỗi đợt tăng của dầu đều diễn ra theo cùng một cách. Nếu cắt giảm nguồn cung xảy ra khi tăng trưởng toàn cầu vốn đã yếu, tác động lên lạm phát có thể bị làm dịu. Rồi còn câu chuyện cấu trúc lớn hơn: chuyển dịch năng lượng. Năng lượng tái tạo, sự phổ cập EV và các cải tiến hiệu quả sẽ dần dần bào mòn quyền lực của dầu theo thời gian. Ở chiều ngược lại, mức giá siêu thấp cũng có thể gây bất ổn không kém, hàm ý nhu cầu sụp đổ hoặc rủi ro giảm phát hiển hiện.

Điều Rút Ra

Dầu không phải là định mệnh của thị trường, nhưng là một tín hiệu hữu ích. Những cú dao động của nó lan sang lạm phát, định hình tông giọng của ngân hàng trung ương và tái sắp xếp vị thế dẫn dắt theo ngành. Với nhà đầu tư, bài học không phải là phản ứng thái quá mà là giữ cân bằng. Nghiêng về năng lượng và hàng hóa khi dầu đang “nóng”, nhưng luôn có kế hoạch thoát lệnh, vì các cú đảo chiều thường đến nhanh hơn dự tính. Sau cùng, dầu không phải là toàn bộ câu chuyện, nhưng là một manh mối đáng dõi theo