De acordo com o Finance Magnates Q4 2025 Intelligence Report, a EC Markets registou um volume total de negociação de US$ 4,476 trilhões, mantendo a nossa posição como corretora global Top 3 e encerrando o ano com o nosso desempenho trimestral mais forte até à data.

Os mercados passaram a semana a equilibrar duas forças familiares: aquilo que os bancos centrais estão dispostos a dizer e o que os dados sugerem de forma mais silenciosa. O principal ponto de referência foi a decisão da Fed em janeiro, na qual os decisores mantiveram a taxa de juro inalterada no intervalo de 3,50% a 3,75%. No seu comunicado, a Fed reiterou que o crescimento tem vindo a “expandir-se a um ritmo sólido”, observou que os ganhos de emprego “permaneceram baixos”, com a taxa de desemprego a mostrar “alguns sinais de estabilização”, e afirmou que a inflação continua “um pouco elevada”.

No mundo das finanças, a curva de rendimentos mostra quanto custa ao governo dos EUA tomar dinheiro emprestado em diferentes prazos. A maioria das pessoas só ouve falar dela quando ocorre a inversão, quando as taxas de curto prazo sobem acima das de longo prazo, porque esse padrão historicamente apareceu antes de recessões. Mas a curva de rendimentos faz muito mais do que apenas acender alertas. Ela está contando uma história sobre como os mercados enxergam o crescimento, a inflação e a política futura do Fed.

À medida que 2025 se aproximava do fim, os mercados continuaram a assimilar os efeitos posteriores das mudanças agressivas de política dos anos anteriores. O 4.º trimestre de 2025 não trouxe novos choques, mas reforçou os temas que se vinham consolidando ao longo do ano. O trimestre proporcionou um momento de estabilidade relativa entre as classes de ativos, com a política monetária a tornar-se mais clara, enquanto as restrições orçamentais ganhavam maior destaque. Este artigo analisa como o 4.º trimestre se desenrolou nos mercados, o que 2025 ensinou aos investidores de forma mais ampla e o que 2026 poderá reservar — sob uma ótica de realismo cauteloso, em vez de previsões arrojadas.

Após o choque inflacionário de 2022 e 2023, as pressões sobre os preços finalmente começaram a arrefecer. A inflação não desapareceu, mas desacelerou, e essa fase é conhecida como desinflação. Os preços ainda estão a subir, apenas não ao ritmo que inquietou famílias, decisores políticos e mercados há alguns anos.

Os formuladores de políticas globais entram em 2026 com divergência de políticas e um pano de fundo amplamente estável. Nos EUA, autoridades do Fed sinalizaram uma pausa nos aumentos de juros após a taxa de política atingir 3,50%–3,75% (nenhum aumento adicional é esperado e apenas um corte está previsto para 2026). Os dados econômicos mostraram desaceleração da inflação e crescimento moderado, e os mercados agora veem cortes de juros pelo Fed (talvez dois) superando os de outros bancos centrais.

Os mercados negociaram ao longo de uma semana encurtada por feriados e com restrições de liquidez, com a ação dos preços sendo impulsionada mais por posicionamento, expectativas macroeconômicas e fluxos de fim de ano do que por surpresas de dados recentes. Várias bolsas importantes fecharam no Natal, enquanto outras operaram com horários reduzidos, ampliando os movimentos em condições já pouco líquidas.

Os mercados encerraram a penúltima semana completa de negociação de 2025 lidando com um tema definidor: a divergência de políticas. Apesar de vários potenciais catalisadores de volatilidade, os investidores em grande parte mantiveram as posições existentes, e os dados macroeconômicos mistos dos EUA não foram suficientes para forçar uma reprecificação significativa antes do fim do ano.

Os mercados iniciaram a semana com foco total no Federal Reserve, e o resultado trouxe poucas surpresas, mas consequências relevantes. Na quarta-feira, o FOMC implementou um corte de juros de 25 pontos-base amplamente esperado, reduzindo a faixa-alvo dos Fed Funds de 3.75%-4.00% para 3.50%-3.75%, encerrando formalmente a era da taxa de política em 4%.

Com os dados muito atrasados finalmente divulgados após o fechamento do governo, os investidores receberam bem os sinais de desaceleração da inflação; o PCE básico subiu apenas +0,3% em setembro. As pesquisas de sentimento no início de dezembro subiram um pouco, mas a fraqueza do mercado de trabalho persistiu. Os mercados esperam que o Fed corte os juros em 25 pontos-base na reunião de 9–10 de dezembro. O otimismo permanece frágil, mas a maioria dos traders agora espera um terceiro corte consecutivo, enquanto o Fed busca amparar uma economia em desaceleração.

Os mercados terminaram a última semana de novembro em terreno mais firme, à medida que os investidores passaram a considerar cada vez mais provável um corte de juros pelo Federal Reserve na reunião de 9–10 de dezembro. Dados mais fracos nos EUA após o acúmulo de relatórios decorrente do encerramento do governo, juntamente com a queda nos rendimentos dos Treasuries, ajudaram a orientar o sentimento para uma perspetiva mais dovish.

O principal destaque desta semana foi o fim do encerramento do governo dos Estados Unidos. O Congresso aprovou uma resolução provisória de financiamento na noite de quarta-feira, permitindo a reabertura das agências federais e o pagamento dos salários em atraso dos funcionários.

O petróleo é frequentemente chamado o “batimento cardíaco” da atividade global. Representa cerca de 3% do PIB mundial e está presente “em tudo, desde equipamento de proteção individual, plásticos, produtos químicos e fertilizantes até… combustível para transportes”.

As ações de energia tiveram um desempenho notável nos últimos anos, especialmente após a Covid-19. O setor de energia do S&P 500 subiu quase 50% em 2021 e 55% em 2022, superando amplamente o mercado geral.

Os mercados enfrentaram sinais econômicos mistos e falta de dados na semana passada, enquanto a paralisação do governo dos Estados Unidos atrasava relatórios importantes. Os investidores observaram leituras conflitantes sobre o mercado de trabalho – segundo a ADP, o setor privado criou +42.000 empregos em outubro, mas uma pesquisa separada mostrou que as demissões saltaram para 153.000, o maior total mensal desde 2003. A ausência de dados oficiais sobre emprego não agrícola ou inflação devido à paralisação deixou os participantes “voando às cegas”, aumentando a incerteza.

Os bancos centrais estão mudando de direção. O Fed, o BCE e o BoE se tornaram mais dovish à medida que se aproxima o final de 2025, e agora cortes nas taxas de juros são amplamente esperados. A inflação está esfriando lentamente, mas de maneira constante, e os rendimentos dos títulos estão caindo. No papel, isso deveria ser um ponto ideal para ações de baixa duração: financeiras, energia e defensivas que dependem de fluxos de caixa de curto prazo em vez de histórias de crescimento de longo prazo.

O sucesso no trading raramente acontece por acaso. Normalmente, ele surge de fazer as coisas certas, repetidamente. É aí que ter uma rotina faz toda a diferença. Se você está começando agora, ou tem operado de forma desorganizada há algum tempo, talvez seja hora de criar uma estrutura para seus dias e semanas de trading.

A semana foi marcada por incertezas políticas e dados mistos entre as principais economias. Nos Estados Unidos, a paralisação parcial do governo entrou na terceira semana, atrasando a divulgação de vários indicadores econômicos. Parlamentares sugeriram uma possível resolução, mas nenhum avanço concreto foi alcançado antes do fim de semana. A paralisação também aumentou a volatilidade nas expectativas sobre a política do Federal Reserve (Fed). O mercado continua confiante em um corte de 25 pontos-base na reunião de 29–30 de outubro, mas os dirigentes têm poucos dados novos para orientar suas decisões. O índice de preços ao consumidor (CPI) de setembro, divulgado em 24 de outubro, subiu 0,3% no mês e 3,0% no ano, ligeiramente acima das previsões.

O aumento dos preços do petróleo no início de 2025 tornou os custos de energia um dos principais fatores por trás do crescimento da inflação. As expectativas de inflação elevadas das famílias norte-americanas levaram os investidores a utilizar o petróleo como uma estratégia de proteção contra a inflação. O mercado de petróleo agora desempenha um papel fundamental na determinação das taxas de inflação, do valor do dólar e do sentimento do mercado.

Os mercados dos EUA começaram a semana com volatilidade, à medida que o fechamento do governo entrou na terceira semana, atrasando a divulgação de dados econômicos importantes. Autoridades do Federal Reserve (Fed) intervieram para preencher o vazio, reafirmando uma inclinação para uma flexibilização gradual da política monetária. A inflação subjacente continua elevada: o núcleo do índice PCE dos EUA ficou em torno de 2,9% em termos anuais em agosto. Com o adiamento da divulgação do CPI (agora reagendada para o final de outubro), o mercado permaneceu focado nos sinais vindos do Fed.

No terceiro trimestre, os mercados mudaram drasticamente devido à divergência de políticas. O Federal Reserve sinalizou o início iminente de um ciclo de flexibilização, enquanto muitos governos adotaram uma postura de contenção fiscal.

Os mercados passaram a maior parte da semana passada presos entre duas narrativas: uma inflação que permanece teimosamente alta e um Fed que finalmente fez seu primeiro corte desde o final de 2024. Os números do PCE de agosto saíram como esperado, com os preços básicos subindo 0,3% no mês e 2,7% em termos anuais.

Os bancos centrais parecem finalmente prontos para aliviar. Após dois anos de fortes aumentos, as taxas começam a cair. O Banco da Inglaterra reduziu a taxa básica para 4% de 5,25%, o BCE reduziu para 2% do pico de 4%, e o Fed seguiu com uma redução na semana passada.

A segunda semana de setembro foi marcada pelo equilíbrio entre dados mais fracos, a cautela dos bancos centrais e algumas tensões geopolíticas. Nos EUA, o CPI de agosto avançou +0,4% MoM, elevando a taxa anual para 2,9%, o maior nível desde janeiro. O núcleo do CPI permaneceu estável em 3,1%, o que foi suficiente para tranquilizar os investidores de que as pressões subjacentes não estão fora de controle. Os preços ao produtor caíram ligeiramente após o pico de julho, reforçando a percepção de que a inflação está arrefecendo, embora lentamente. Ao mesmo tempo, o mercado de trabalho mostrou mais fragilidades: o desemprego subiu para 4,3%, enquanto a criação líquida de empregos ficou negativa. Em conjunto, os dados reforçaram a mensagem de Powell em Jackson Hole de que o Fed está mais próximo de afrouxar do que de apertar a política.

Setembro começou com os investidores avaliando dados mais fracos, bancos centrais cautelosos e riscos geopolíticos persistentes.

Nos EUA, o relatório de empregos de agosto definiu o tom. As folhas de pagamento aumentaram em 165.000, abaixo das expectativas, enquanto o desemprego subiu para 4,3%, o nível mais alto desde 2023. Os salários desaceleraram para 3,9% em termos anuais, apontando para uma redução nas pressões inflacionárias, mas também para uma demanda de trabalho mais fraca. A manufatura permaneceu em contração em 47,8 no índice ISM, embora os serviços tenham se mantido em 52,7. Combinados com os comentários dovish de Powell em Jackson Hole, os dados reforçaram as apostas em um corte de juros do Fed em setembro.

A inflação na Zona Euro ultrapassou ligeiramente a meta de 2% do BCE, chegando a 2,1%. À primeira vista, isso parece insignificante, mas os traders prestam atenção a esses pequenos movimentos. A razão é que mesmo um leve excesso pode moldar expectativas sobre as taxas de juros, e isso rapidamente afeta as ações. Os mercados reagiram: o STOXX 600 caiu cerca de 1,5%, enquanto o DAX recuou mais de 2% à medida que os investidores reajustavam suas carteiras. Mesmo uma pequena variação em dados concretos pode criar um efeito cascata nos mercados.

Quando o Liverpool FC contratou o atacante sueco Alexander Isak, o mundo do futebol prestou atenção. Foi um movimento estratégico que mostrou como equipes campeãs são construídas com precisão e planejamento de longo prazo. De muitas formas, o processo de criação de uma equipe de futebol bem-sucedida é muito semelhante à maneira como os traders constroem uma carteira vencedora nos mercados financeiros.

Os mercados globais passaram por uma semana volátil, moldada pela mudança nas expectativas de política monetária e por surpresas geopolíticas. Nos EUA, o discurso de Powell em Jackson Hole teve um tom dovish, sinalizando que os riscos se inclinaram para uma fraqueza no mercado de trabalho e abrindo a porta para um corte de taxas em setembro. Ao mesmo tempo, o Departamento do Comércio reviu o PIB do 2º trimestre para 3,3% anualizado, uma base mais firme do que inicialmente estimado. O núcleo do PCE caiu para 2,9% em termos anuais, mantendo a tendência de desinflação, mesmo com a confiança do consumidor em queda e a contratação a esfriar. No geral, os traders precificaram quase 90% de probabilidade de corte no próximo mês.

Os mercados passaram a semana à espera de Jackson Hole, e Powell não decepcionou. Sua mensagem foi mais suave do que muitos temiam: o Fed agora vê o equilíbrio dos riscos a mudar e até abriu a porta para um corte em setembro. Isso foi suficiente para acalmar os ânimos após cinco sessões consecutivas de queda em Wall Street.

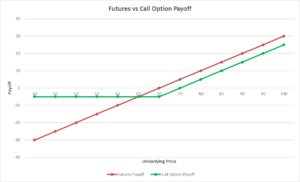

Se você já reservou férias com meses de antecedência apenas para garantir o preço de uma passagem aérea, você já entende a ideia de derivativos. Nos mercados, eles funcionam da mesma forma. São contratos que tiram seu valor de outra coisa — pode ser uma ação, um barril de petróleo ou até uma moeda. Você não possui o ativo em si, mas ainda pode se beneficiar (ou perder) dependendo da direção do preço.

Toda comunidade de trading, desde a menor conta de varejo até a maior mesa institucional, enfrenta uma escassez universal: capital finito diante da incerteza infinita do mercado. Como os fundos são limitados enquanto os movimentos de preços não têm limites, cada trader deve lidar com três grandes questões que refletem o quadro clássico da economia: “O quê, Como e Para Quem”.

O petróleo tem a capacidade de ocupar o centro do palco. Uma grande oscilação nos preços do crude pode redefinir as expectativas de inflação quase da noite para o dia, inquietar os bancos centrais e baralhar vencedores e perdedores na bolsa. Pense em 2022.

Os mercados levaram adiante a conversa sobre cortes de juros nesta semana, mas o tom passou da especulação para a quase certeza depois que números mais fracos do mercado de trabalho dos EUA reforçaram a fraqueza de julho.

No início deste ano, as ações de energia estavam com uma forte tendência de alta. A subida dos preços do petróleo, lucros estáveis e discussões sobre uma pausa do Fed ajudaram a impulsionar o setor. O Energy Select Sector SPDR Fund (XLE), que possui uma combinação das principais empresas de petróleo e gás, atraiu uma boa demanda. Por um tempo, parecia que isso continuaria. Mas recentemente? Esse impulso desacelerou. Os preços começaram a cair e alguns sinais técnicos estão piscando em amarelo. Então, isso é apenas uma pausa no meio do ano ou estamos vendo os primeiros sinais de algo maior? Vamos analisar.

Esta semana teve o sentimento de uma luta entre otimismo e cautela.

Nos EUA, as vendas no varejo surpreenderam positivamente e o sentimento do consumidor se manteve estável, o que trouxe algo para os touros comemorarem.

Nos EUA, o crescimento claramente está perdendo força, mas a inflação está se mostrando difícil de controlar. O índice preferido pelo Fed para medir a inflação, o PCE básico, subiu para 2,7% em maio. Esse não é o tipo de número que faz o Fed considerar cortar as taxas de juros tão cedo. Ao mesmo tempo, a confiança do consumidor caiu em junho, e o número de pedidos de seguro-desemprego aumentou um pouco, sugerindo que o mercado de trabalho pode estar esfriando.

Durante a maior parte de 2024, as ações de tecnologia dominaram as manchetes e a atenção dos investidores. Mas em 2025, algo inesperado aconteceu: as ações do setor de petróleo assumiram discretamente a liderança.

Os últimos dados dos EUA deram um sinal misto. Por um lado, a economia claramente está desacelerando. Mas, por outro, a inflação — ou o aumento geral dos preços — ainda está persistente.

O cenário macroeconômico da semana passada mostrou um resfriamento da inflação, mas uma demanda mais fraca. As vendas no varejo dos EUA caíram inesperadamente 0,9% em maio — a maior queda em quatro meses — sugerindo que os consumidores estão se retraindo em meio a taxas altas e pressões persistentes nos preços.