Duas semanas que redefiniram as expectativas: o que os dados de janeiro–fevereiro realmente nos disseram

Alguns momentos do mercado parecem mais ruidosos do que outros; não apenas por causa das manchetes, mas porque vários sinais surgem ao mesmo tempo e levam os investidores a repensar o cenário mais amplo. A última semana de janeiro e a primeira semana de fevereiro foram um desses momentos.

Um conjunto de divulgações dos EUA que foram adiadas, combinado com novos dados de inflação e do mercado de trabalho, criou uma janela comprimida na qual as expectativas de crescimento, as suposições sobre taxas de juros e a liderança setorial foram silenciosamente reprecificadas. Nada de dramático na superfície, mas, por baixo, o sentimento mudou. Eis o que mudou e por que isso importa para a próxima fase de 2026.

O cenário: serviços estáveis, manufatura enfraquecida

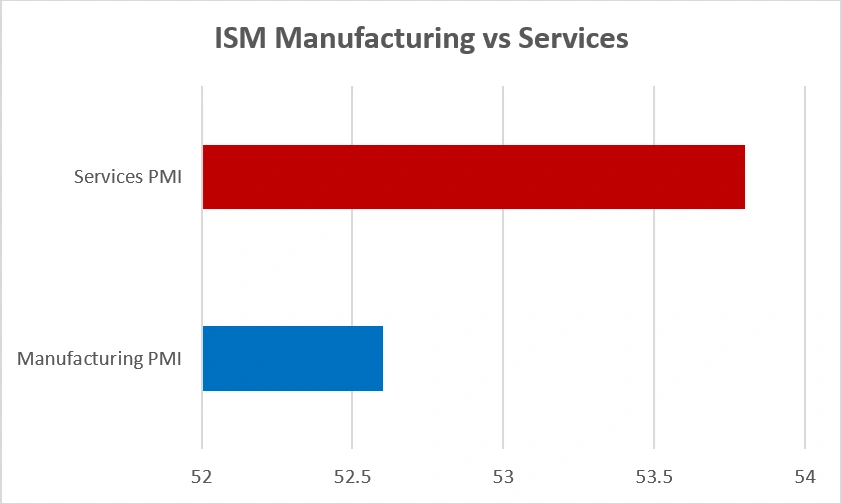

Os dados do início de fevereiro ressaltaram a configuração econômica de “duas velocidades”. A manufatura só recentemente voltou à zona de expansão, com o ISM Manufacturing PMI subindo para 52,6 após meses em contração. Os serviços permaneceram sólidos, em 53,8 em janeiro, marcando o 19º mês consecutivo de crescimento do setor.

ISM Manufatura vs Serviços PMI (janeiro de 2026)

Fonte: Institute for Supply Management (ISM).

A atividade de serviços permaneceu mais forte do que a manufatura no início de 2026, com ambos os setores acima do limite de expansão de 50 pontos.

As tendências do mercado de trabalho apontaram para uma moderação semelhante. Os empregadores privados adicionaram apenas 22.000 empregos em janeiro, um número fraco impulsionado por perdas em áreas como serviços profissionais (-57.000) e manufatura (-8.000), enquanto educação e saúde adicionaram 74.000 empregos, evitando um declínio generalizado nas contratações. A confiança do consumidor mostrou uma melhora cautelosa, subindo para 57,3, embora ainda cerca de 20% abaixo dos níveis do ano passado, destacando preocupações persistentes com finanças e estabilidade do emprego.

Por que isso importa: uma economia que desacelera, mas não estagna, dá aos bancos centrais espaço para permanecerem pacientes. Para os mercados, isso geralmente significa uma liderança mais estreita e maior sensibilidade a cada ponto de dado.

Inflação e juros: a mão silenciosa no volante

O crescimento ainda formava o pano de fundo, mas a inflação e as expectativas de juros fizeram a maior parte da condução. A inflação cheia recuou para 2,7%, com a inflação subjacente mantendo-se em 2,6% — arrefecendo, mas ainda não de forma consistente o suficiente para transmitir tranquilidade. Essa combinação de “quase lá” moldou grande parte do sentimento do início de fevereiro, deslocando o debate de se a inflação vai cair para quão suavemente ela pode desacelerar — e por quanto tempo o Fed poderá manter a política apertada para garantir isso.

Essas questões apareceram com mais clareza no mercado de títulos. O rendimento do Tesouro de 10 anos oscilou em torno de 4,20%–4,29%, e até mesmo pequenos movimentos diários foram suficientes para puxar as avaliações, especialmente nos segmentos do mercado acionário sensíveis às taxas.

Rendimento do Tesouro de 10 anos (jan–fev 2026)

Fonte: Board of Governors of the Federal Reserve System (EUA) via FRED®

É por isso que as ações se comportaram da forma como se viu. Não com pânico, mas com uma recalibração silenciosa e ordenada. Quando os rendimentos subiam, os nomes sensíveis aos juros recuavam; quando os rendimentos se estabilizavam, os mercados recuperavam o equilíbrio. É o tipo de comportamento típico de fim de ciclo que se espera quando a inflação melhora, mas de forma desigual — e quando o mercado de títulos, mais do que as manchetes, está silenciosamente definindo o tom.

Ações: rotação sem pânico

Apesar do calendário denso, as ações não quebraram, elas se adaptaram. A volatilidade aumentou à medida que os investidores se protegiam em torno das principais divulgações, mas o tom geral permaneceu ordenado. Sob a superfície, a liderança continuou a mudar:

A tecnologia orientada para crescimento e os setores industriais cíclicos enfraqueceram quando os rendimentos subiram, refletindo a sensibilidade às taxas de desconto e aos lucros ligados ao ciclo.

Setores defensivos como saúde e bens de consumo básicos encontraram suporte constante. Isso não foi uma corrida para a segurança; foi uma resposta pragmática à incerteza em torno do momento do afrouxamento da política.

Pense nisso como uma transição do otimismo impulsionado por juros para o realismo guiado por dados; um temperamento de fim de ciclo que favorece disciplina, equilíbrio e dimensionamento cuidadoso das posições.

Habitação e consumo: sinais de juros em tempo real

Duas áreas ofereceram uma visão clara de como a política restritiva está se filtrando pela economia.

H A habitação mostrou uma estabilização cautelosa à medida que as taxas hipotecárias finalmente recuaram, sugerindo que o pior do choque de juros pode ter ficado para trás. Isso não implica uma recuperação, mas indica que a fase mais dura do choque pode ter passado — algo importante, dado que a habitação tende a antecipar pontos de virada.

O consumo no varejo foi mais sutil. Os consumidores continuam gastando, mas de forma mais seletiva. Os itens essenciais permanecem firmes; as compras discricionárias parecem mais sensíveis aos juros. Para os lucros corporativos, essa inclinação em direção à durabilidade em vez da aspiração é significativa.

Por que essas duas semanas foram importantes

Individualmente, nenhuma das divulgações de fevereiro foi dramática. Coletivamente, elas redefiniram as expectativas. Os mercados começaram o ano antecipando uma transição suave para uma inflação mais baixa, crescimento estável e cortes graduais de juros. Os dados mais recentes não invalidaram essa visão, mas a tornaram mais lenta, mais irregular e mais dependente do que vem a seguir.

Na prática, isso significa:

- As avaliações são mais difíceis de esticar sem progresso claro na desinflação.

- A liderança setorial gira em vez de seguir uma tendência limpa.

- A volatilidade aumenta mesmo quando as narrativas de longo prazo permanecem intactas.

De forma crucial, essa sequência aguçou a atenção para a reunião de política de março, agora o próximo ponto de verificação da confiança no caminho de pouso suave.

O que isso significa para os investidores

Essas duas semanas não entregaram drama — entregaram clareza. A economia dos EUA parece resiliente, mas em desaceleração; a inflação está cedendo, mas de forma desigual; e as expectativas de juros estão se ajustando, em vez de colapsar. Essa combinação raramente produz linhas retas.

Para os portfólios, isso aponta para:

- Equilíbrio acima de ousadia: combinar crescimento de qualidade com defensivos resilientes.

- Cíclicos seletivos: favorecer empresas com poder de precificação e balanços sólidos.

- Respeito ao risco de duração: deixar os dados moldarem o posicionamento, em vez de depender de esperanças precoces de pivô.

A fase da narrativa fácil terminou. O que vem a seguir será guiado menos pelas manchetes e mais pelo ritmo constante dos fundamentos — e essa mudança mais silenciosa costuma ser a que mais importa.