Petróleo, Inflação e Dólar: A Energia Pode Continuar a Ser uma Proteção em 2025?

O aumento dos preços do petróleo no início de 2025 tornou os custos de energia um dos principais fatores por trás do crescimento da inflação. As expectativas de inflação elevadas das famílias norte-americanas levaram os investidores a utilizar o petróleo como uma estratégia de proteção contra a inflação. O mercado de petróleo agora desempenha um papel fundamental na determinação das taxas de inflação, do valor do dólar e do sentimento do mercado.

O mercado procura entender se os investimentos em energia continuarão a proteger os portfólios durante um período de crescimento econômico reduzido e taxas de juros em queda.

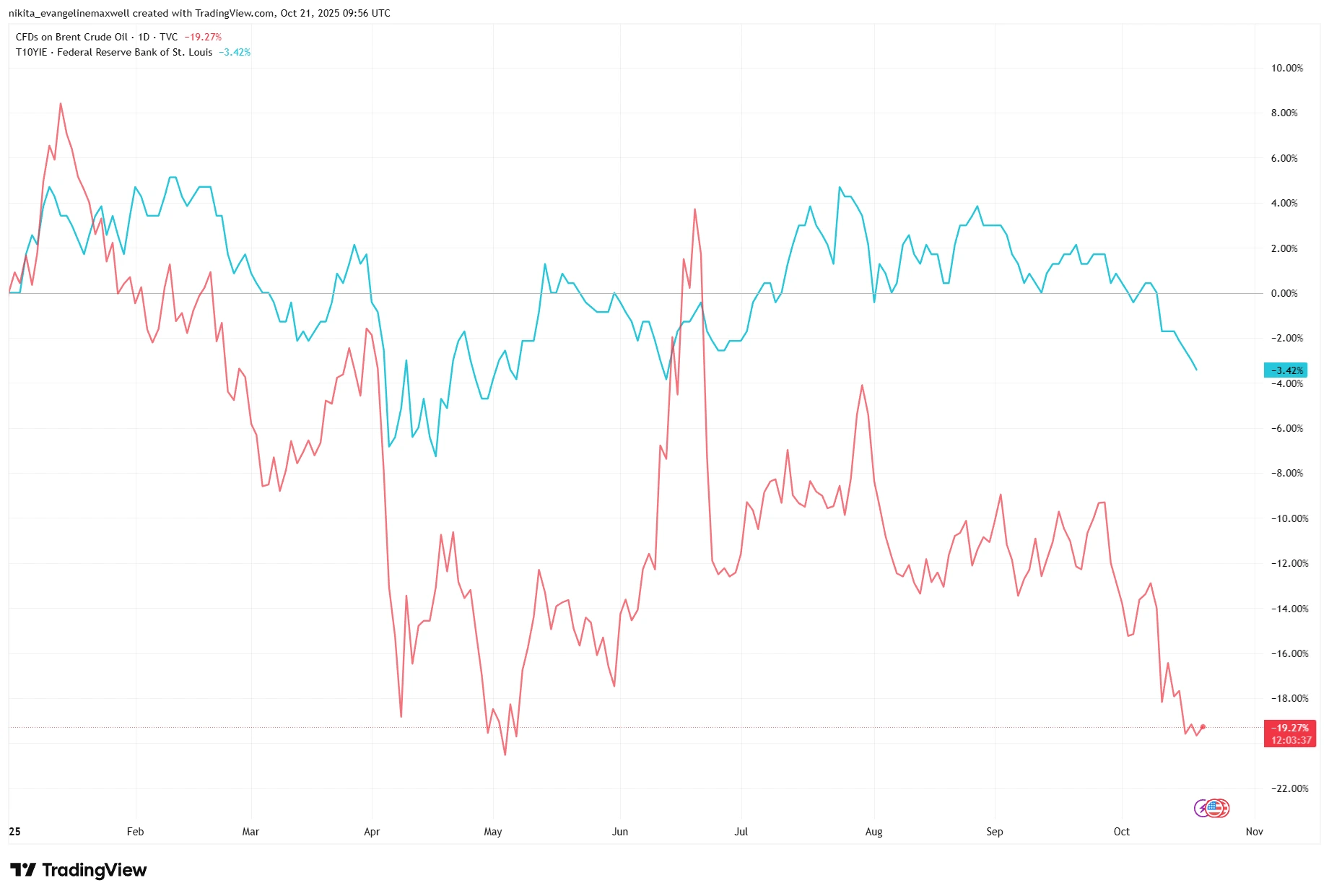

O Brent e as Expectativas de Inflação Divergiram Fortemente Desde o Segundo Trimestre

Fonte: TradingView. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 21 de outubro de 2025.

No início de 2025, o Brent e as expectativas de inflação acompanharam-se de perto. Desde meados do ano, a queda dos preços do petróleo se desvinculou das leituras de inflação ainda elevadas (um sinal de que o status do petróleo como proteção pode estar mudando).

Principais Fatores

O mercado de petróleo mostrou grande volatilidade, respondendo às mudanças nas taxas de inflação e nas previsões do mercado cambial. O preço do Brent subiu na primeira parte do ano, pois a queda no valor do dólar tornou as moedas estrangeiras mais caras, o que impulsionou a demanda do mercado. O mercado viu preços mais altos devido a dois fatores: aumento sazonal da demanda e previsões de condições climáticas frias. O mercado apoia os preços do petróleo bruto porque a China implementa programas de estímulo e as pessoas continuam a viajar amplamente, enquanto a OPEP prevê que o consumo global de combustível aumentará durante 2025.

O fornecimento de petróleo permanece restrito porque os membros da OPEP+ seguem seus limites de produção acordados. O grupo produz menos do que suas metas oficiais, enquanto os aumentos de produção previstos serão equilibrados por reduções planejadas. Os Estados Unidos mantêm níveis elevados de produção de petróleo, próximos de recordes históricos, mas esses números não criaram um excedente no mercado.

Os investidores também enfrentam prêmios de risco mais altos devido aos conflitos contínuos no Oriente Médio e às interrupções no fornecimento de petróleo russo.

Fundamentos

As grandes empresas petrolíferas iniciaram 2025 em boa forma. Empresas como ExxonMobil e Shell estão gerando alto fluxo de caixa livre, com baixo endividamento, e retornando bilhões aos acionistas por meio de recompras de ações. A Exxon evitou aumentar a dívida líquida e recomprou US$ 4,8 bilhões apenas no primeiro trimestre. A Shell continuou a recomprar ações, apesar dos preços mais baixos das commodities. Produtores de baixo custo permanecem estáveis, enquanto empresas mais alavancadas, como a BP, reduziram dividendos e desaceleraram as recompras.

De forma geral, os balanços do setor são saudáveis e os rendimentos de fluxo de caixa livre estão entre os mais altos do mercado. As avaliações permanecem baixas em relação a índices mais amplos, em parte devido ao rótulo cíclico do setor. Os rendimentos de dividendos em torno de 4–5% continuam atraentes.

Nem todas as empresas têm a mesma exposição. As refinarias tendem a se beneficiar quando os preços do petróleo bruto caem ou se estabilizam, devido às margens mais amplas. As grandes empresas integradas, com operações diversificadas, estão mais protegidas contra oscilações de preços. As empresas de serviços de campos petrolíferos, no entanto, são diretamente afetadas por cortes nos gastos de exploração e produção e sentem os impactos rapidamente se os preços caírem.

Ventos Favoráveis e Desfavoráveis Macroeconômicos

O mercado continua apoiando os preços do petróleo por meio de vários fatores principais. A demanda aumentará devido a políticas monetárias mais flexíveis e taxas de juros reduzidas. A combinação de gastos fiscais para o desenvolvimento de infraestrutura e programas de estímulo levará a um maior consumo de combustível. A fraqueza do dólar no início de 2025 criou condições que impulsionaram o consumo global de energia.

No entanto, há riscos. O próximo período trará uma desaceleração no crescimento econômico global, liderada pela China e pela Europa. O mercado perderá interesse no petróleo se a demanda permanecer abaixo das expectativas. Quando a inflação se estabilizar, o petróleo perderá seu apelo como investimento de proteção, pois os custos de energia mais altos prejudicarão os gastos do consumidor.

A relação entre o crescimento econômico e as decisões políticas determinará se o petróleo manterá sua posição como investimento de proteção. O mercado retornará à sua natureza cíclica quando o crescimento permanecer fraco, mas a demanda se fortalecer.

O Setor de Energia Ficou Atrás do Mercado Mais Amplo Apesar dos Fundamentos Sólidos

Fonte: TradingView. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 21 de outubro de 2025.

O índice XLE mal atingiu o ponto de equilíbrio no acumulado do ano, enquanto o S&P 500 disparou. Isso sugere que os mercados estão tratando as ações de energia como uma aposta cíclica, e não como uma proteção estrutural.

Riscos

Vários riscos importantes podem inverter o cenário:

- Excesso de oferta – Um aumento rápido da produção pela OPEP+ ou pelo xisto dos EUA pode inundar o mercado.

- Discordância na OPEP+ – Divergências ou quebra de compromissos podem abalar as expectativas de oferta.

- Choque de demanda – Uma desaceleração acentuada, crise ou erro de política pode reduzir drasticamente o consumo.

- Alta do dólar – Um dólar mais forte tornaria o petróleo mais caro globalmente, reduzindo a demanda.

- Regulamentação – Políticas climáticas ou impostos podem reduzir a demanda futura.

- Margens de refino – Uma demanda mais fraca por produtos refinados pode comprimir os lucros a jusante, mesmo que o preço do petróleo bruto permaneça alto.

Conclusão

O petróleo ainda pode atuar como uma proteção nas condições certas, especialmente quando a inflação supera as expectativas. No entanto, em um ambiente de cortes de juros e crescimento lento, seu papel torna-se mais complexo. Em 2025, a energia pode ser mais uma aposta cíclica do que uma proteção estrutural.

O petróleo ainda pode proteger os portfólios quando os preços sobem, mas em 2025, o fator tempo será tão importante quanto a tendência.