O que é uma recessão – e como ela difere de um colapso do mercado?

Toda vez que a economia oscila ou o mercado de ações despenca, os mesmos termos surgem: recessão e queda do mercado. Às vezes, aparecem até na mesma manchete – como se fossem intercambiáveis. Mas aqui está o detalhe: não são.

Um diz respeito à economia como um todo – empregos, gastos, produção. O outro? Trata-se dos mercados financeiros. Podem coincidir, claro. Mas nem sempre andam de mãos dadas. Vamos desvendar a diferença, por que as pessoas os confundem e o que isso significa atualmente.

O Que É Uma Recessão, Realmente?

Em termos simples, uma recessão ocorre quando a economia desacelera – as pessoas gastam menos, empresas reduzem operações e o desemprego aumenta. Não é apenas uma queda pontual, mas um declínio amplo e sustentado. Economistas frequentemente usam dois trimestres consecutivos de crescimento negativo do PIB como regra básica, mas nos EUA, o National Bureau of Economic Research (NBER) aprofunda a análise. Eles avaliam salários, emprego, produção e consumo para declarar recessões oficialmente.

O que desencadeia uma recessão? Raramente é um único fator. Às vezes, juros sobem rápido demais e o crédito encolhe. Outras vezes, inflação acelerada ou choques externos – como guerras ou pandemias – desequilibram tudo. A maioria combina múltiplas pressões simultâneas.

Os EUA tiveram 12 recessões desde a Segunda Guerra, com duração média de 10 meses. A mais severa – a Grande Recessão (2007–2009) – durou 18 meses.

Então, O Que É uma Queda do Mercado?

Uma queda do mercado é um choque súbito na confiança dos investidores, não um declínio econômico prolongado. Ocorre quando ações despencam rapidamente – às vezes em dias. Vendas por pânico disparam, investidores correm para sair e a volatilidade explode. É barulhento, rápido e dramático.

Ao contrário das recessões (que se desdobram em meses), uma queda pode ser passageira. Mas deixa marcas: abala confiança, reduz patrimônio (ao menos no papel) e faz investidores repensarem estratégias.

Exemplos notórios:

- O estouro da bolha das pontocom em 2000 atingiu ações de tecnologia, mas a economia não colapsou imediatamente.

- Em 2008, mercados caíram com a crise financeira – essa queda levou a uma recessão profunda.

- Em 2020, ações despencaram com a COVID-19 – mas a recessão foi breve. O S&P 500 caiu 30% em 22 dias – a queda mais rápida já registrada!

Quedas e recessões podem coexistir, mas uma não necessariamente causa a outra.

Por Que As Pessoas os Confundem

A confusão geralmente vem do timing – e das expectativas.

Mercados são antecipatórios. Movem-se com base no que investidores esperam, não apenas no presente. Se uma recessão é antecipada, ações podem cair precocemente. E quando sinais de recuperação surgem, mercados reagem – mesmo que a economia ainda pareça frágil.

É por isso que mercados e economia real parecem desalinhados. Não é acaso – é intrínseco aos mercados.

Na verdade, o mercado de ações começou a cair meses antes das recessões oficiais de 2008 e 2020 – mostrando sua natureza antecipatória.

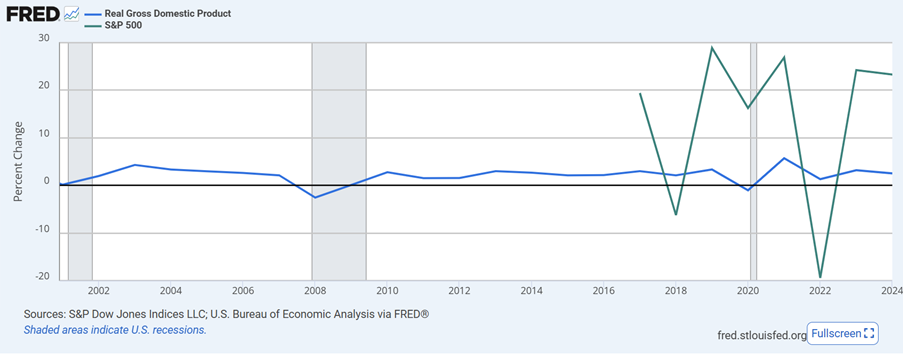

S&P 500 vs. Crescimento do PIB dos EUA (2000-2024)

S&P Dow Jones Indices LLC; U.S. Bureau of Economic Analysis via FRED®. Áreas sombreadas indicam recessões nos EUA. O desempenho passado não é indicador confiável de resultados futuros. Dados até 3 de julho de 2025.

Os mercados têm ciclos mais voláteis que a economia. Como mostra o gráfico, o S&P 500 oscila bruscamente ano a ano, enquanto o crescimento real do PIB tende à estabilidade – mesmo em recessões. Por isso manchetes podem parecer mais dramáticas que a economia subjacente.

Qual Dói Mais?

Depende da perspectiva. Para a maioria, recessões são mais impactantes. Desemprego, congelamento salarial, inflação – afetam o cotidiano. Quedas do mercado? Machucam investidores, mas raramente afetam famílias diretamente.

Para investidores, confundir os dois leva a decisões ruins. Vender em pânico durante quedas pode cristalizar perdas antes da recuperação. Ignorar sinais econômicos pode expor portfólios a danos prolongados.

Diferenciá-los é crucial – especialmente em momentos de tensão.

Onde Estamos em Meados de 2025?

Eis a grande questão: estamos em recessão, queda do mercado… ou nenhum dos dois?

Em meados de 2025, o crescimento econômico desacelerou – mas persiste. O terceiro relatório do Bureau of Economic Analysis mostra queda anualizada de 0,5% no PIB real no Q1, impulsionada por importações e consumo fraco. O desemprego, embora em leve alta, permanece baixo (4,1%). A inflação arrefeceu (CPI básico em 3,1%), mas ainda acima da meta de 2% do Fed. Consumidores seguem gastando: vendas no varejo subiram 0,2% em maio, lideradas por turismo e e-commerce.

O mercado de ações não parece em pânico. O S&P 500 subiu 5-6% no ano, e o Nasdaq-100 quase 8%, liderado por IA e semicondutores. No Japão, o Nikkei 225 flutua perto de 38.000 – abaixo do recorde de 42.000 (julho/2024), mas positivo. Nada típico de uma queda.

Bancos centrais começam a afrouxar. O BCE cortou juros após anos, e o Fed mantém taxas em 4,25-4,50% desde 2024 – sinal de menor preocupação com inflação.

Embora existam riscos – inflação persistente, tensões geopolíticas –, não estamos em recessão ou queda. Vivemos uma fase de crescimento lento porém estável, marcada por cautela, não colapso.