Como o Petróleo Molda Tudo: Da Inflação às Avaliações de Tecnologia

O petróleo tem a capacidade de ocupar o centro do palco. Uma grande oscilação nos preços do crude pode redefinir as expectativas de inflação quase da noite para o dia, inquietar os bancos centrais e baralhar vencedores e perdedores na bolsa. Pense em 2022. O crude disparou à medida que as economias reabriram e as cadeias de abastecimento cederam, alimentando um dos picos de inflação mais acentuados em décadas. O setor da Energia adorou. A tecnologia, nem tanto. O que leva a perguntar se o petróleo está mesmo a puxar os cordelinhos, ou apenas a desempenhar um papel secundário barulhento?

O que Realmente Move o Petróleo?

Reduzindo ao essencial, o petróleo continua a negociar segundo os velhos básicos: oferta e procura. A OPEP+ corta produção aqui, o xisto dos EUA acrescenta barris ali, e o apetite da China ora sustenta, ora deixa fraquejar. O Brent chegou mesmo a tocar $120+ por barril em 2022, arrefecendo para perto de $80 em 2023 quando a procura perdeu fôlego. Agora, a maioria das previsões situa-se na faixa dos $70 por algum tempo, antes de cair para os $60 a meio da década.

Mas previsões? Escorregadias. Uma surpresa da OPEP, ou uma escalada no Médio Oriente, e os preços podem dar um salto. Do mesmo modo, uma desaceleração global pode esmagar a procura e atirar o crude para baixo. É assim com o petróleo. É menos uma tendência suave e mais um cabo-de-guerra, com a corda a mover-se constantemente de um lado para o outro.

Petróleo e Inflação

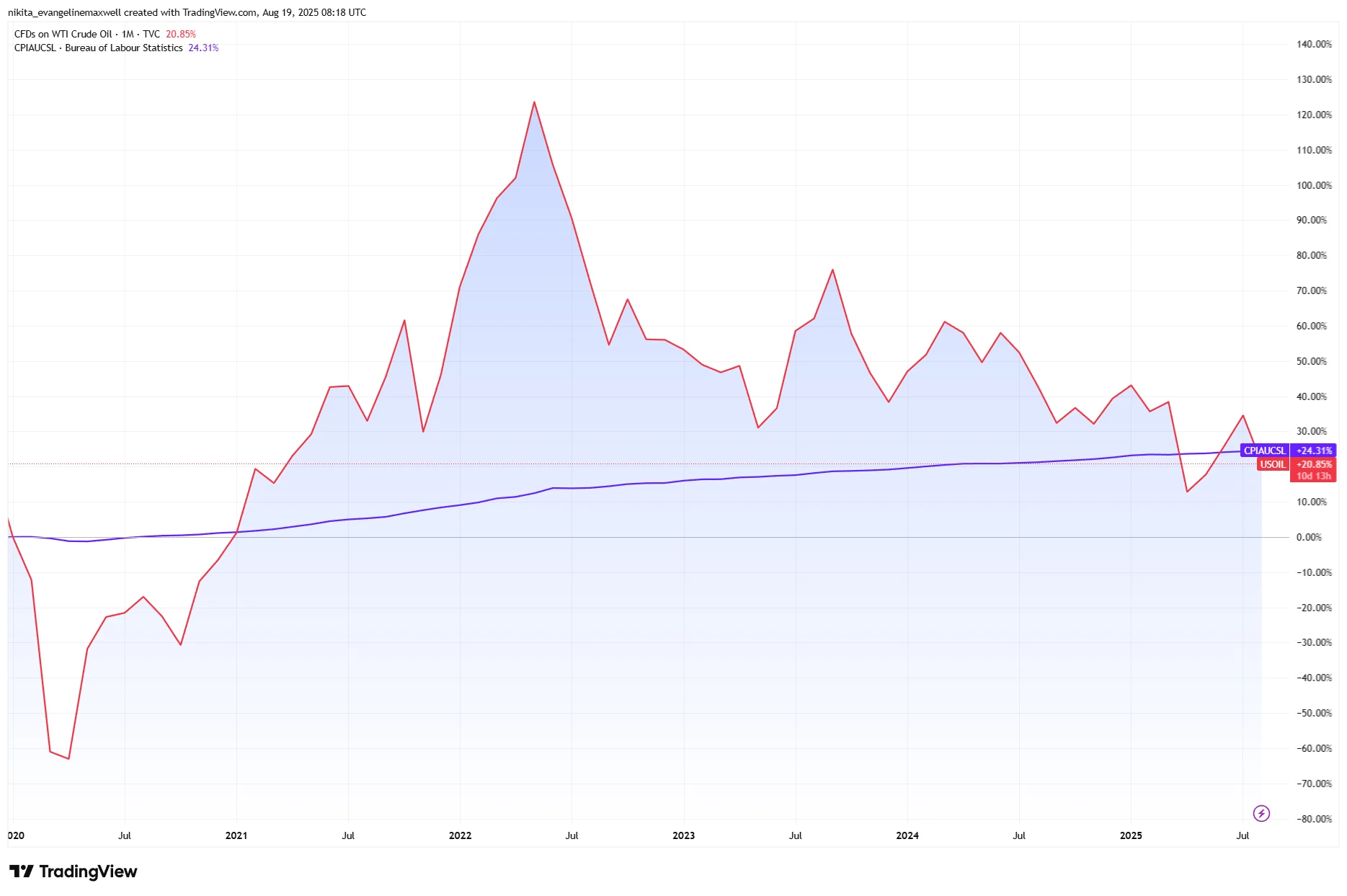

Os manuais dizem: petróleo mais caro = IPC mais alto. Combustível, aquecimento, transporte mais caros. Tudo isso alimenta os preços no consumidor. O FMI estima até que um aumento de 10% no petróleo acrescente cerca de 0,4 pontos percentuais à inflação global. Vimos isso em 2022. Quando o crude abrandou em 2023, a inflação headline arrefeceu.

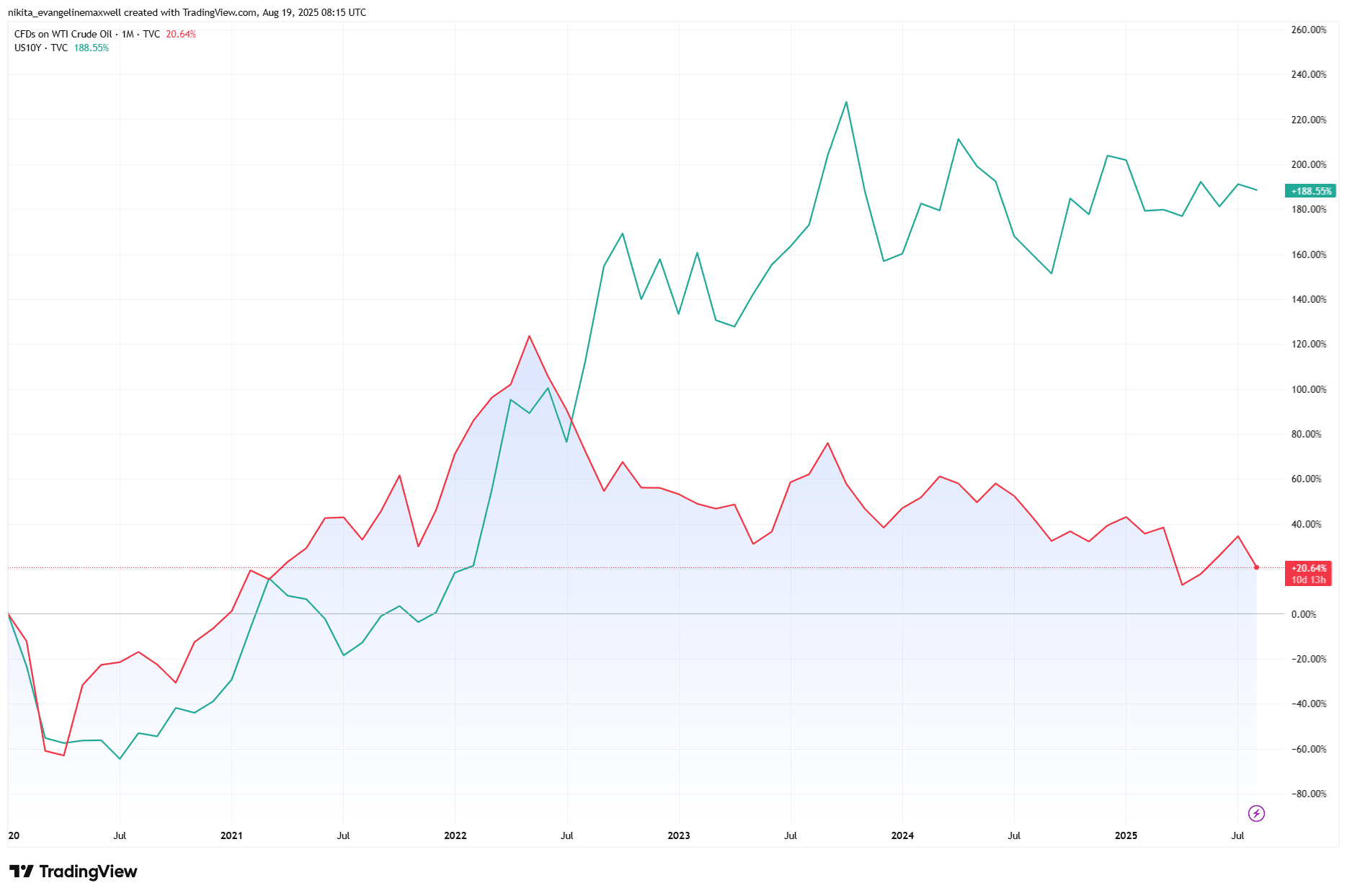

Petróleo e Rendimentos dos Títulos do Tesouro dos EUA: Uma Divergência Pós-2020

Fonte: TradingView. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador fiável de desempenho futuro. Dados a 19 de agosto de 2025.

Mas (e é aqui que complica!), a relação já não é tão arrumada como antes. Em muitas economias avançadas, os “efeitos de segunda ordem” (o petróleo a fazer subir salários e rendas) enfraqueceram. Às vezes, o petróleo é apenas um reflexo de uma procura global forte, e não o culpado em si. O que significa que uma queda do petróleo nem sempre quer dizer que a inflação foi vencida. Outras forças, como salários, estrangulamentos de oferta e até oscilações cambiais, podem manter a pressão viva.

O Ciclo de Feedback da Política

Os banqueiros centrais acompanham o petróleo muito de perto. Não o conseguem controlar, mas ele molda a forma como a sua credibilidade é percebida. Um pico costuma mantê-los num discurso duro; uma queda compra tempo. Tome 2024 como exemplo. A gasolina nos EUA caiu, aliviando a inflação headline, e a Fed pôde fazer uma pausa. Mas o IPC subjacente, teimoso, manteve os decisores cautelosos. Nesse sentido, o petróleo não é tanto o condutor da política monetária, mas sim um passageiro barulhento que torna a viagem mais acidentada.

E não esqueça o ciclo. Taxas mais altas podem arrefecer a procura, o que acaba por suavizar o petróleo. Assim, o crude é tanto causa como efeito, um espelho da economia global e, às vezes, um empurrão que muda a sua direção.

Petróleo e Inflação: Picos Alinhados, Tendências Divergentes

Fonte: TradingView. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador fiável de desempenho futuro. Dados a 19 de agosto de 2025.

Mercados, Setores e o Efeito de Ondulação

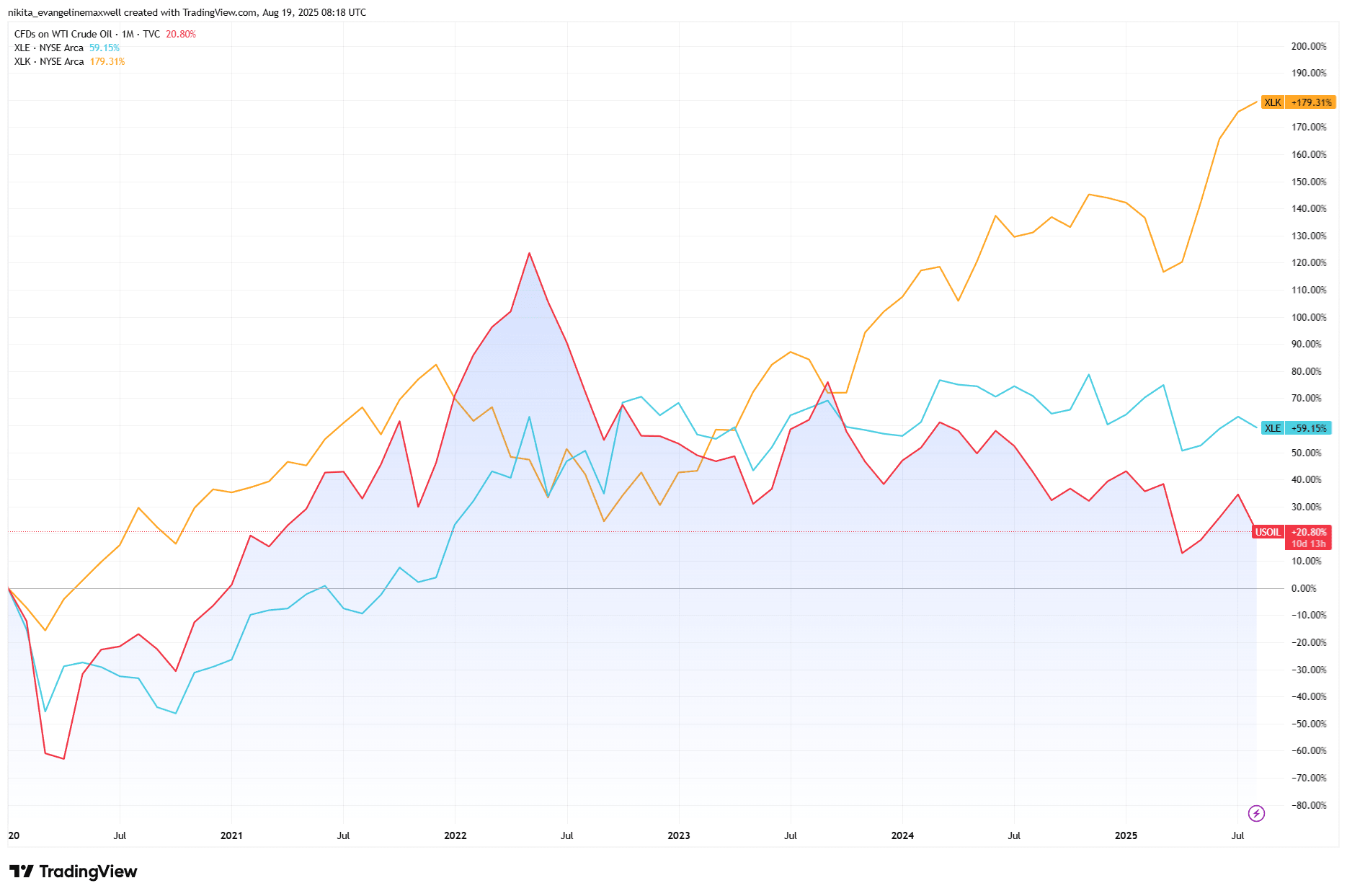

Se é investidor, o impacto mais claro surge na liderança setorial. Quando o crude saltou em 2022, a energia foi o segmento com melhor desempenho no S&P 500. A tecnologia foi castigada. As obrigações também, já que a inflação impulsionada pelo petróleo empurra os rendimentos para cima. Um ano depois, o petróleo recuou e, de repente, a tecnologia recuperou terreno enquanto a energia ficou para trás.

E depois há o ouro. O seu comportamento em torno dos choques do petróleo é inconsistente: por vezes sobe como cobertura contra a inflação, outras vezes rendimentos reais em alta travam-no. É por isso que o petróleo se assemelha mais a uma maré do que a uma alavanca. Levanta alguns barcos, faz outros afundarem e força ajustes de carteira, mesmo que preferisse ignorá-lo.

Petróleo Bruto vs Desempenho Setorial: Energia Beneficia, Tech Dispara à Frente

Fonte: TradingView. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador fiável de desempenho futuro. Dados a 19 de agosto de 2025.

Riscos e Exceções

Claro que nem toda a alta do petróleo se desenrola da mesma forma. Se cortes de oferta ocorrerem quando o crescimento global já está fraco, o efeito na inflação pode ser atenuado. Depois há a grande história estrutural: a transição energética. As renováveis, a adoção de VE e os ganhos de eficiência irão, com o tempo, desgastar o poder do petróleo. Pelo lado inverso, preços ultrabaixos podem ser igualmente perturbadores, sugerindo colapso da procura ou riscos claramente deflacionários.

A Conclusão

O petróleo não é o destino dos mercados, mas é um sinal útil. As suas oscilações repercutem-se na inflação, moldam o tom dos bancos centrais e reorganizam a liderança setorial. Para os investidores, a lição não é exagerar na reação, mas manter o equilíbrio. Incline-se para energia e matérias-primas quando o petróleo estiver em alta, mas tenha um plano de saída, porque as reversões costumam chegar mais depressa do que se espera. No fim de contas, o petróleo não é a história toda, mas é uma pista que vale a pena acompanhar