As Ações de Baixa Duração Ainda Podem Proteger Você em um Ambiente de Taxas de Juros em Queda?

Os bancos centrais estão mudando de direção. O Fed, o BCE e o BoE se tornaram mais dovish à medida que se aproxima o final de 2025, e agora cortes nas taxas de juros são amplamente esperados. A inflação está esfriando lentamente, mas de maneira constante, e os rendimentos dos títulos estão caindo. No papel, isso deveria ser um ponto ideal para ações de baixa duração: financeiras, energia e defensivas que dependem de fluxos de caixa de curto prazo em vez de histórias de crescimento de longo prazo.

Mas aqui está a verdadeira questão: essas ações de “baixa duração” ainda estão fazendo o que deveriam fazer? Ou seja, oferecendo proteção contra quedas e sensibilidade a taxas? Ou a estratégia já se esgotou?

As Ações de Baixa Duração Ainda São Sensíveis às Taxas?

A lógica é familiar: quando as taxas caem, as taxas de desconto caem, o que aumenta o valor dos fluxos de caixa mais próximos ao presente. Isso deveria beneficiar setores como bancos, seguradoras, utilidades e energia, especialmente aqueles com dividendos sólidos.

Em janeiro, essa narrativa se manteve. O setor financeiro se beneficiou quando a curva de rendimentos começou a se normalizar. A energia se recuperou graças à resiliência macroeconômica e ao suporte da oferta. Até mesmo os bens de consumo receberam fluxos de entrada à medida que os temores de recessão aumentavam.

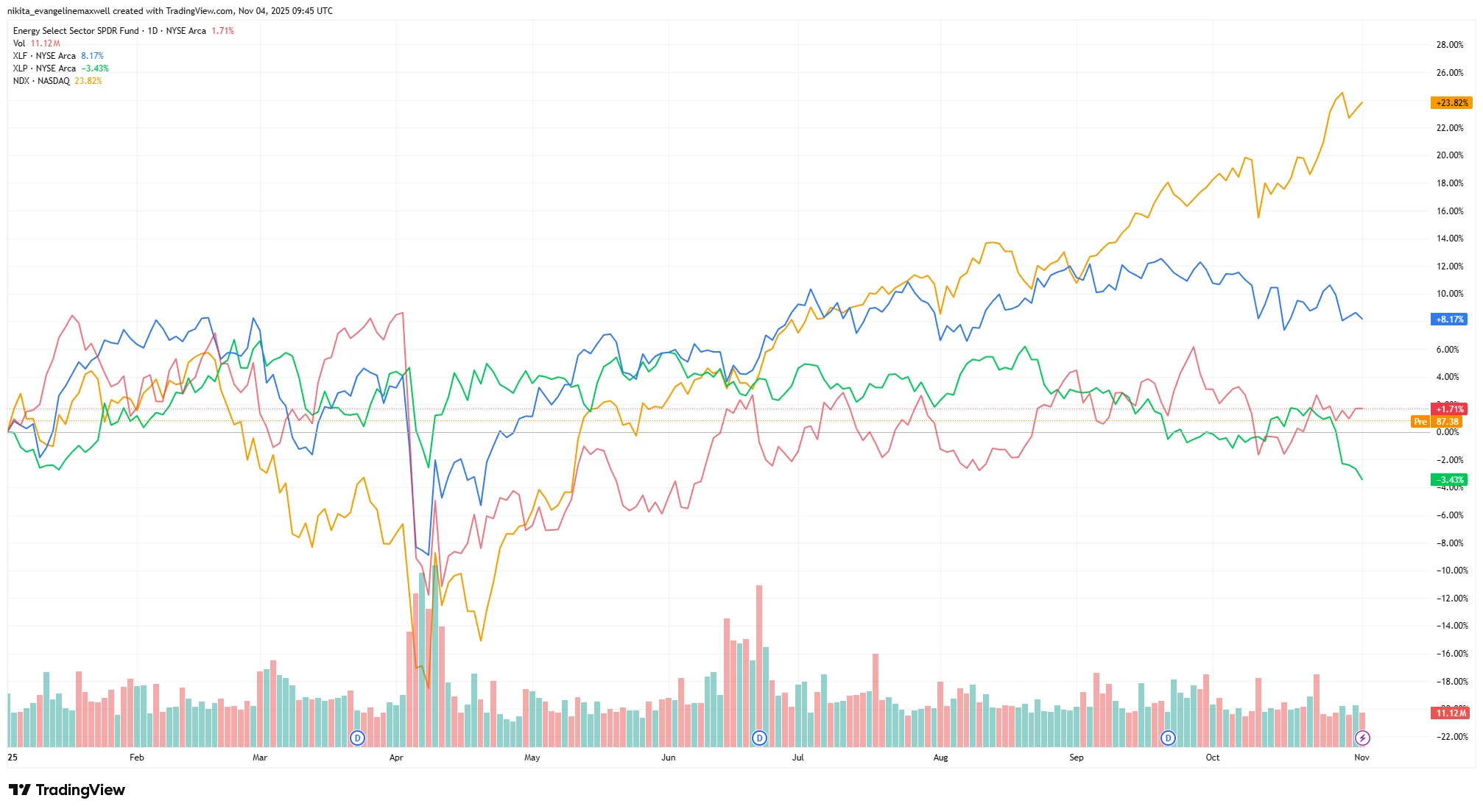

Desempenho YTD: Setores de Baixa Duração vs Setores de Alta Duração (2025)

Fonte: TradingView. Todos os índices são retorno total em dólares americanos. O desempenho passado não é um indicador confiável do desempenho futuro. Dados até 4 de novembro de 2025.

Os setores financeiros e de energia apresentaram ganhos modestos, enquanto os bens de consumo caíram para o território negativo. Em contraste, o Nasdaq, com forte presença de tecnologia, subiu mais de 24%, destacando a mudança do mercado para o crescimento.

Mas, à medida que avançamos para outubro, o momentum se dissipou. O setor financeiro (XLF) subiu apenas cerca de 8% YTD. A energia (XLE) subiu cerca de 1,7%. Os ETFs de dividendos ficaram para trás em relação aos índices focados em tecnologia. Os lucros dos bancos foram razoáveis, mas não excelentes, com receitas líquidas de juros mistas e provisões em alta. As empresas de energia ainda geram dinheiro, mas suas previsões futuras enfraqueceram com os preços do petróleo volúveis. Bens de consumo? Estáveis, mas sem grandes novidades.

Se essas ações deveriam se beneficiar da queda das taxas… por que não estão performando melhor?

Avaliação & Aglomeração: A Estratégia Já Está Popular Demais?

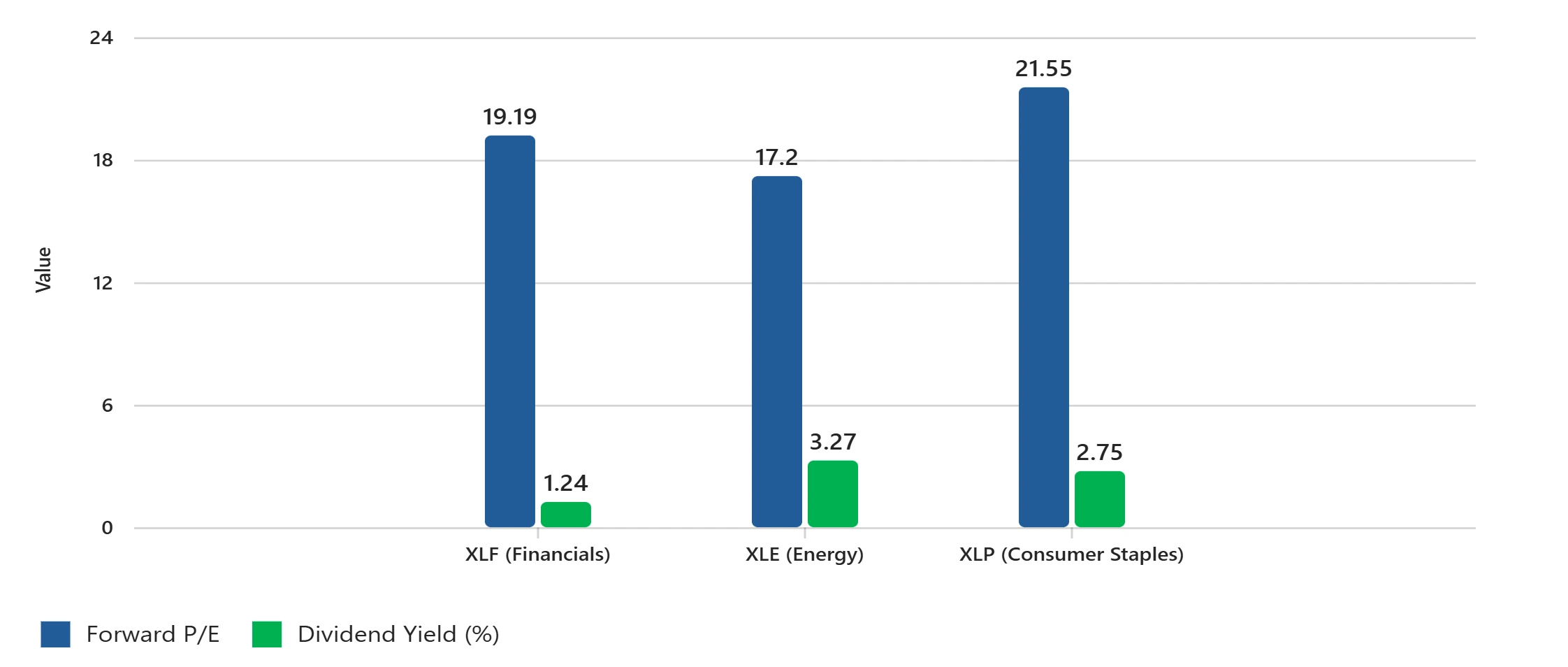

As avaliações não são mais exatamente baratas. As relações P/L à frente para o setor financeiro estão em torno de 19x, energia em torno de 17x e bens de consumo perto de 22x, todas próximas ou acima das médias de 10 anos. Os rendimentos dos dividendos também não são tão atraentes: o XLF rende cerca de 1,24%, o XLE cerca de 3,27%, e o XLP cerca de 2,75%. Enquanto isso, o Tesouro de 10 anos ainda oferece mais de 4%, tornando esses rendimentos menos atraentes.

Métricas de Avaliação: Financeiro, Energia, Bens de Consumo

Fonte: S&P Dow Jones Indices, Dados do ETF Select Sector SPDR. O P/L à frente é baseado em estimativas por setor; O rendimento do dividendo reflete o rendimento SEC de 30 dias. Todos os números estão em dólares americanos. O desempenho passado não é um indicador confiável dos resultados futuros. Dados até 31 de outubro de 2025.

As relações P/L à frente estão próximas ou acima das médias históricas, enquanto os rendimentos de dividendos permanecem menos competitivos em relação aos Tesouros.

Também há o problema da aglomeração. ETFs de dividendos e valor viram grandes entradas de dinheiro no primeiro semestre do ano, principalmente de instituições que buscam rendimento. Mas, com os cortes de taxas já incorporados e as alocações de caixa altas, é justo perguntar: quanto potencial de alta ainda resta?

Essas ações se tornaram o “comércio de segurança” por padrão? E o que acontece se a inflação voltar a subir ou se o crescimento surpreender para cima?

Enquanto Isso, As Ações de Alta Duração Estão Liderando

Enquanto as ações de baixa duração estagnaram, os setores de alta duração, como tecnologia, consumo discricionário e algumas partes do setor de saúde, tomaram a dianteira. O otimismo em torno da IA, o forte consumo dos consumidores e os lucros sólidos impulsionaram o Nasdaq bem à frente dos benchmarks de valor.

Se a queda das taxas deveria beneficiar todos os setores, por que as ações de crescimento estão superando? O mercado está silenciosamente mudando da defesa para o ataque? Os investidores já estão se posicionando para um pouso suave e o próximo ciclo de crescimento?

Talvez a próxima onda de outperformance não venha de “geradores de fluxo de caixa seguro”, mas de empresas com crescimento secular real.

Reflexões Finais: A Estratégia de Segurança Já Foi Precificada?

As ações de baixa duração ainda têm seu espaço. Elas oferecem visibilidade e rendimento, o que pode ser valioso quando o mercado fica agitado. Mas com as avaliações esticadas e os cortes de taxas já incorporados, o potencial de alta pode ser limitado. Se o crescimento acelerar, essas ações podem ficar para trás. Se as coisas desacelerarem demais, sua exposição cíclica pode prejudicá-las.

Portanto, a verdadeira questão é: você está comprando segurança, ou pagando por uma estratégia que já se esgotou?