Pasaran menghabiskan minggu ini dengan menimbang dua kuasa yang sudah biasa: apa yang sanggup disampaikan oleh bank pusat, dan apa yang disiratkan oleh data secara senyap. Penanda aras utama ialah keputusan Fed pada bulan Januari, di mana penggubal dasar mengekalkan kadar dasar tidak berubah pada julat 3.50% hingga 3.75%. Dalam kenyataannya, Fed mengulangi bahawa pertumbuhan sedang “berkembang pada kadar yang kukuh”, menyatakan bahawa pertambahan pekerjaan telah “kekal rendah” dengan kadar pengangguran menunjukkan “beberapa tanda kestabilan”, dan bahawa inflasi kekal “agak tinggi”.

Dalam kewangan, keluk hasil menunjukkan berapa kosnya untuk kerajaan AS meminjam bagi tempoh masa yang berbeza. Kebanyakan orang hanya mendengarnya apabila ia terbalik, apabila kadar jangka pendek naik melebihi kadar jangka panjang, kerana corak itu secara sejarah sering muncul sebelum kemelesetan. Tetapi keluk hasil melakukan jauh lebih daripada sekadar memberi amaran. Ia sedang menceritakan bagaimana pasaran melihat pertumbuhan, inflasi, dan dasar Fed pada masa hadapan.

Ketika tahun 2025 menghampiri penutupnya, pasaran terus menghadam kesan susulan daripada perubahan dasar yang agresif pada tahun-tahun sebelumnya. Suku Ke-4 2025 tidak membawa kejutan baharu, sebaliknya mengukuhkan tema-tema yang telah terbina sepanjang tahun. Suku ini memberikan detik kestabilan relatif merentas kelas aset, apabila hala tuju dasar monetari menjadi lebih jelas namun kekangan fiskal semakin terserlah.

Selepas kejutan inflasi pada tahun 2022 dan 2023, tekanan harga akhirnya mula reda. Inflasi tidak hilang sepenuhnya, tetapi ia telah perlahan, dan fasa ini dikenali sebagai disinflasi. Harga masih meningkat, cuma tidak pada kadar yang meresahkan isi rumah, penggubal dasar dan pasaran beberapa tahun lalu.

Pembuat dasar global memasuki tahun 2026 dengan perbezaan dasar dan latar belakang yang secara amnya stabil. Di Amerika Syarikat, pegawai Rizab Persekutuan (Fed) memberi isyarat jeda dalam kenaikan kadar selepas kadar dasar berada pada 3.50–3.75% (tiada kenaikan lanjut dijangka dan hanya satu pemotongan dijangka pada 2026). Data ekonomi menunjukkan inflasi yang semakin reda dan pertumbuhan sederhana, dan pasaran kini melihat pemotongan kadar oleh Fed (mungkin dua kali) melebihi bank pusat lain.

Pasaran didagangkan sepanjang minggu yang dipendekkan oleh cuti dan terhad dari segi kecairan, dengan pergerakan harga didorong lebih oleh kedudukan pelabur, jangkaan makro dan aliran akhir tahun berbanding kejutan data baharu. Beberapa bursa utama ditutup sempena Krismas, manakala yang lain beroperasi dengan waktu dagangan yang dipendekkan, sekali gus membesarkan pergerakan dalam keadaan kecairan yang sedia tipis.

Pasaran menutup minggu dagangan penuh kedua terakhir tahun 2025 dengan berdepan satu tema utama yang jelas: perbezaan dasar. Walaupun terdapat beberapa pemangkin volatiliti yang berpotensi, pelabur secara umumnya mengekalkan kedudukan sedia ada, manakala data makro AS yang bercampur tidak memaksa penilaian semula yang bermakna menjelang akhir tahun.

Pasaran memulakan minggu dengan tumpuan penuh kepada Rizab Persekutuan, dan hasilnya walaupun tidak mengejutkan, membawa implikasi yang bermakna. Pada hari Rabu, FOMC melaksanakan pemotongan kadar sebanyak 25 mata asas seperti yang dijangka secara meluas, menurunkan julat sasaran kadar dana persekutuan daripada 3.75%-4.00% kepada 3.50%-3.75%, sekali gus menamatkan secara rasmi era kadar dasar pada paras 4%.

Dengan data yang lama tertangguh akhirnya diterbitkan selepas penutupan kerajaan, pelabur mengalu-alukan tanda-tanda inflasi semakin reda; PCE teras meningkat hanya +0.3% pada bulan September. Tinjauan sentimen awal Disember meningkat sedikit, tetapi kelembapan pasaran buruh masih berterusan. Pasaran menjangkakan Fed akan mengurangkan kadar sebanyak 25 mata asas pada mesyuarat 9–10 Disember. Keyakinan kekal rapuh, tetapi kebanyakan pedagang kini menjangka pemotongan ketiga berturut-turut ketika Fed berusaha menyokong ekonomi yang perlahan.

Pasaran menutup minggu terakhir November dengan lebih kukuh apabila pelabur semakin menjangkakan pemotongan kadar faedah oleh Rizab Persekutuan pada mesyuarat 9–10 Disember. Data AS yang lebih lemah selepas kelewatan pasca-penutupan kerajaan serta penurunan hasil Perbendaharaan membantu mengalihkan sentimen ke arah pandangan yang lebih dovish.

Perkembangan terbesar minggu ini ialah berakhirnya penutupan kerajaan Amerika Syarikat. Kongres meluluskan resolusi pembiayaan sementara lewat malam Rabu, membolehkan agensi persekutuan dibuka semula dan pekerja menerima gaji tertunggak.

Le pétrole est souvent appelé le moteur de l’activité mondiale. Il représente environ 3 % du PIB mondial et se retrouve « dans tout, des équipements de protectionMinyak sering digelar sebagai denyut nadi aktiviti global. Ia menyumbang kira-kira 3% daripada KDNK dunia dan terdapat “dalam segala-galanya daripada peralatan perlindungan diri, plastik, bahan kimia dan baja sehinggalah… bahan api pengangkutan”. individuelle, plastiques, produits chimiques et engrais jusqu’au… carburant pour le transport ».

Saham tenaga telah mencatatkan prestasi luar biasa dalam beberapa tahun kebelakangan ini, terutamanya selepas Covid-19. Sektor Tenaga S&P 500 melonjak hampir 50% pada tahun 2021 dan 55% pada tahun 2022, jauh mengatasi pasaran secara keseluruhan.

Pasaran berdepan dengan isyarat ekonomi bercampur dan kekurangan data minggu lalu apabila penutupan kerajaan Amerika Syarikat yang berterusan menangguhkan laporan penting. Pelabur melihat bacaan bercanggah mengenai pasaran buruh – pekerjaan sektor swasta meningkat sebanyak +42,000 pada bulan Oktober menurut ADP, tetapi tinjauan berasingan menunjukkan pemberhentian kerja melonjak kepada 153,000, jumlah bulanan tertinggi sejak 2003. Ketiadaan laporan rasmi mengenai pekerjaan bukan ladang dan inflasi akibat penutupan kerajaan menyebabkan peserta pasaran “terbang dalam gelap” dan meningkatkan ketidaktentuan.

Bank-bank pusat sedang mengubah arah. Fed, ECB, dan BoE semuanya telah menjadi lebih dovish menjelang penghujung tahun 2025, dan potongan kadar faedah kini dijangka secara meluas. Inflasi semakin perlahan tetapi stabil, dan hasil bon sedang menurun. Secara teori, ini sepatutnya menjadi titik manis untuk saham durasi rendah: kewangan, tenaga, dan saham defensif yang bergantung kepada aliran tunai jangka pendek berbanding cerita pertumbuhan jangka panjang.

Kejayaan dalam dagangan jarang berlaku secara kebetulan. Ia biasanya datang daripada melakukan perkara yang betul berulang kali. Di sinilah kepentingan mempunyai rutin. Jika anda baru bermula, atau telah berdagang tanpa arah untuk seketika, mungkin sudah tiba masanya untuk mencipta sedikit struktur dalam hari dan minggu dagangan anda.

Minggu ini dikuasai oleh ketidaktentuan politik dan data ekonomi bercampur dari pelbagai negara. Di Amerika Syarikat, penutupan separa kerajaan berlanjutan ke minggu ketiga, menyebabkan kelewatan dalam banyak laporan ekonomi. Ahli parlimen memberi isyarat kemungkinan penyelesaian, namun tiada kejayaan dicapai sebelum hujung minggu. Penutupan ini juga menambah ketidaktentuan terhadap jangkaan dasar Rizab Persekutuan (Fed). Pasaran masih yakin bahawa Fed akan memotong kadar sebanyak 25 mata asas pada mesyuarat 29–30 Oktober, tetapi pegawai kekurangan data baharu sebagai panduan. Indeks Harga Pengguna (CPI) bulan September yang dikeluarkan pada 24 Oktober meningkat 0.3% m/m dan 3.0% y/y — sedikit melebihi ramalan.

Kenaikan harga minyak pada awal tahun 2025 telah menjadikan kos tenaga sebagai faktor utama di sebalik pertumbuhan inflasi. Jangkaan inflasi isi rumah AS yang kekal tinggi telah mendorong pelabur untuk menggunakan minyak sebagai strategi perlindungan inflasi mereka. Kini, pasaran minyak memainkan peranan utama dalam menentukan kadar inflasi, nilai dolar, dan sentimen pasaran.

Pasaran AS bermula dengan keadaan tidak menentu apabila penutupan kerajaan memasuki minggu ketiga, menyebabkan kelewatan dalam keluaran data ekonomi utama. Pegawai Rizab Persekutuan mengisi kekosongan dengan menegaskan semula kecenderungan terhadap pelonggaran dasar secara beransur-ansur. Inflasi teras kekal tinggi: inflasi PCE teras AS mencatat sekitar 2.9% tahun ke tahun pada bulan Ogos. Dengan penutupan kerajaan menunda laporan CPI (kini dijadualkan semula ke akhir Oktober), pasaran terus bergantung pada isyarat daripada Fed.

Pada suku ketiga 2025, pasaran berubah secara mendadak disebabkan oleh perbezaan dasar. Rizab Persekutuan (Fed) memberi isyarat bahawa kitaran pelonggaran akan bermula tidak lama lagi, manakala banyak kerajaan beralih ke arah pengetatan fiskal. Pertumbuhan dan guna tenaga di Amerika Syarikat melemah mencukupi untuk mendorong pemotongan kadar faedah pada akhir September, walaupun dasar fiskal telah mula mengecil. Para pelabur mengenepikan kebimbangan perang perdagangan sebelum ini dan “menikmati lonjakan pasaran musim panas yang hangat”: ekuiti melonjak ke paras tertinggi baharu, sektor teknologi dan kitaran memimpin kenaikan, dan aset selamat seperti emas turut meningkat. Kejutan utama suku ini ialah bagaimana pasaran menyambut dasar wang yang lebih longgar walaupun perbelanjaan awam sedang dikurangkan.

Pasaran sepanjang minggu lalu terperangkap antara dua naratif: inflasi yang kekal tinggi dan Fed yang akhirnya membuat pemotongan kadar pertama sejak akhir 2024. Data PCE bulan Ogos keluar seperti yang dijangka dengan harga teras meningkat 0.3% bulanan, 2.7% tahunan.

Pasaran saham sering bergerak dalam gelombang – satu sektor menyejuk sementara sektor lain menjadi panas. Itulah cara pasaran berputar. Baru-baru ini, nama-nama "Magnificent Seven" yang didominasi teknologi telah kehilangan daya, sementara sektor-sektor siklik seperti tenaga dan perindustrian semakin meningkat.

Minggu kedua bulan September tertumpu kepada keseimbangan antara data yang lebih lemah dengan langkah berhati-hati bank pusat serta beberapa ketegangan geopolitik. Di AS, bacaan CPI Ogos meningkat +0.4% MoM, menaikkan kadar tahunan kepada 2.9%, tertinggi sejak Januari. Core CPI kekal pada 3.1%, cukup untuk meyakinkan pelabur bahawa tekanan asas tidak meningkat secara mendadak. Harga pengeluar menurun sedikit selepas lonjakan Julai, menambah pandangan bahawa inflasi semakin reda, walaupun perlahan. Pada masa yang sama, pasaran buruh menunjukkan lebih banyak kelemahan: kadar pengangguran meningkat kepada 4.3%, manakala pertambahan pekerjaan menjadi negatif. Secara keseluruhan, data ini mengukuhkan mesej Powell di Jackson Hole bahawa Fed lebih hampir untuk melonggarkan berbanding mengetatkan.

September bermula dengan pelabur menilai data yang lebih lembut, bank pusat yang berhati-hati, dan risiko geopolitik yang berterusan.

Di AS, laporan pekerjaan Ogos menjadi penentu nada. Pekerjaan meningkat sebanyak 165,000, di bawah jangkaan, manakala kadar pengangguran meningkat kepada 4.3%, tertinggi sejak 2023. Gaji perlahan kepada 3.9% YoY, menunjukkan tekanan inflasi yang reda tetapi juga permintaan buruh yang lebih lemah. Pembuatan kekal dalam penguncupan pada 47.8 dalam indeks ISM, manakala perkhidmatan bertahan pada 52.7. Digabungkan dengan ucapan Powell yang bernada dovish di Jackson Hole, data ini menguatkan jangkaan pemotongan kadar Fed pada September.

Inflasi Zon Euro telah meningkat melebihi sedikit daripada sasaran 2% ECB, iaitu pada 2.1%. Pada pandangan pertama, ia kelihatan tidak begitu besar, tetapi pedagang memberi perhatian kepada pergerakan kecil ini. Sebabnya ialah walaupun lebihan kecil boleh membentuk jangkaan mengenai kadar faedah, dan ini dengan cepat memberi kesan kepada ekuiti. Pasaran bertindak balas: STOXX 600 jatuh kira-kira 1.5%, manakala DAX turun lebih 2% apabila pelabur menyesuaikan semula pegangan mereka. Pergerakan kecil dalam data sebenar pun boleh mencetuskan kesan riak di pasaran.

Apabila Liverpool FC menandatangani penyerang Sweden, Alexander Isak, dunia bola sepak memberi perhatian. Ia adalah langkah strategik yang menunjukkan bagaimana pasukan juara dibina dengan ketepatan dan perancangan jangka panjang. Dalam banyak cara, proses membina skuad bola sepak yang berjaya sangat mirip dengan cara pedagang membina portfolio yang menang dalam pasaran kewangan.

Pasaran global melalui minggu yang tidak menentu, dipacu oleh jangkaan dasar monetari yang berubah-ubah dan kejutan geopolitik. Di AS, ucapan Powell di Jackson Hole bernada dovish, menandakan risiko telah beralih ke arah kelembapan pasaran buruh dan membuka ruang kepada potongan kadar faedah pada September. Pada masa yang sama, Jabatan Perdagangan menyemak semula KDNK S2 kepada 3.3% tahunan, asas yang lebih kukuh daripada jangkaan awal. Teras PCE menurun kepada 2.9% YoY, mengekalkan aliran disinflasi walaupun keyakinan pengguna merosot dan pengambilan pekerja perlahan. Secara keseluruhan, pedagang memberi harga hampir 90% kemungkinan pemotongan bulan depan.

Pasaran menghabiskan minggu menunggu mesyuarat Jackson Hole, dan Powell tidak mengecewakan. Ucapannya lebih lembut daripada yang ramai bimbang: Fed kini melihat imbangan risiko telah berubah, malah beliau membuka ruang untuk potongan kadar pada September.

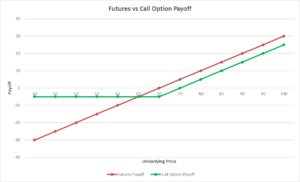

Jika anda pernah menempah percutian beberapa bulan lebih awal hanya untuk mengunci harga tiket penerbangan, anda sebenarnya sudah memahami idea tentang derivatif. Dalam pasaran, ia berfungsi dengan cara yang sama. Kontrak yang mendapat nilainya daripada sesuatu yang lain — sama ada saham, setong minyak, atau mata wang. Anda tidak memiliki aset itu secara langsung, tetapi anda masih boleh mendapat keuntungan (atau kerugian) bergantung kepada arah pergerakan harganya.

Setiap komuniti perdagangan, daripada akaun runcit terkecil hingga meja institusi terbesar, berdepan dengan satu kekangan sejagat: modal yang terhad berbanding ketidakpastian pasaran yang tidak terbatas. Oleh kerana dana adalah terhad manakala pergerakan harga tiada batasan, setiap pedagang mesti berdepan dengan tiga persoalan utama yang mencerminkan kerangka “Apa, Bagaimana, dan Untuk Siapa” dalam ekonomi klasik:

Minyak mempunyai keupayaan untuk mengambil pentas utama. Ayunan besar dalam harga minyak mentah boleh menetapkan semula jangkaan inflasi hampir sekelip mata, mengganggu bank pusat, dan mengubah susunan pemenang serta yang kalah di pasaran saham.

Pasaran meneruskan perbincangan tentang pemotongan kadar minggu ini, namun nadanya beralih daripada spekulasi kepada hampir pasti selepas angka buruh AS yang lebih lembut mengukuhkan kelemahan bulan Julai.

Pada awal tahun ini, saham tenaga menerima dorongan yang kukuh. Kenaikan harga minyak, pendapatan yang stabil, dan spekulasi mengenai jeda oleh Fed membantu meningkatkan sektor ini. Dana Energy Select Sector SPDR (XLE), yang memegang gabungan syarikat minyak dan gas terkemuka, menerima permintaan yang baik. Untuk seketika, ia kelihatan seperti bakal terus naik. Tapi kebelakangan ini? Momentum itu mula perlahan. Harga mula menurun, dan beberapa petunjuk teknikal mula menunjukkan amaran. Jadi, adakah ini sekadar rehat pertengahan tahun, atau kita sedang melihat tanda-tanda awal sesuatu yang lebih besar? Mari kita perincikan.

Minggu ini terasa seperti tarik tali antara optimisme dan berhati-hati.

Di AS, jualan runcit mengejutkan dengan peningkatan dan sentimen pengguna kekal, memberi sesuatu untuk diraikan oleh pasaran kenaikan. Namun, angka inflasi bagi bulan Jun menceritakan kisah yang berbeza.

Ekonomi global masih memberi isyarat yang bercampur-campur, dan minggu lalu tidak terkecuali.

Di AS, pertumbuhan jelas kehilangan tenaga, tetapi inflasi masih sukar untuk ditanggalkan.

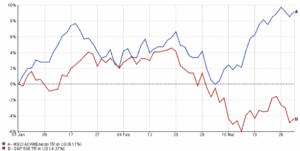

Untuk sebahagian besar tahun 2024, saham teknologi mendominasi berita utama dan perhatian pelabur. Namun pada 2025, sesuatu yang tidak dijangka berlaku: saham minyak secara senyap mengambil alih kepimpinan. Walaupun nama seperti Nvidia dan Meta tersandung di awal tahun, syarikat tenaga tradisional - ExxonMobil, Chevron, Shell - menunjukkan kenaikan stabil. Malah, Indeks Tenaga MSCI ACWI meningkat hampir 9% menjelang akhir S1, manakala S&P 500 lebih luas merosot sekitar 4%.

Data terkini dari AS memberikan isyarat yang agak bercampur-campur. Di satu pihak, ekonomi jelas sedang melambat. Tetapi di pihak lain, inflasi — atau kenaikan harga secara umum — masih lagi wujud.

Latar belakang makro minggu lepas menunjukkan penurunan inflasi tetapi permintaan yang semakin lemah. Jualan runcit AS turun 0.9% pada bulan Mei — penurunan terbesar dalam empat bulan — yang memberi petunjuk bahawa pengguna mula mengurangkan perbelanjaan di tengah-tengah kadar yang tinggi dan tekanan harga yang berterusan.