Q2 2025 – Kemas Kini & Ramalan Pasaran Global

Adalah adil untuk mengatakan bahawa Q2 tidak berkembang seperti yang dijangkakan oleh ramai orang pada permulaan April. Kami memasuki suku ini dalam keadaan yang kurang menguntungkan – pengumuman tarif dari Washington, ketegangan di Timur Tengah, dan soalan baru mengenai permintaan global. Terdapat kebimbangan mengenai pendapatan, arah bank pusat, dan sama ada goncangan pada penghujung Q1 akan menjadi lebih lama.

Namun, bukannya terus merosot, pasaran menemui tapak mereka. Dan lebih lagi.

Menjelang akhir Jun, kebanyakan kelas aset utama bukan sahaja positif – tetapi kuat. Pasaran ekuiti, terutamanya di AS dan Eropah, pulih dengan kuat. Bon kembali relevan apabila hasil bon mereda dan keyakinan kembali. Emas mencatatkan paras tertinggi baru. Bahkan dolar AS, yang bertahan keras sepanjang sebahagian besar tahun 2024, akhirnya merosot. Rasanya seperti suis “risiko-on” telah dipetik – tetapi kali ini, dengan sedikit lebih selektif dan lebih banyak data untuk dianalisis.

Landskap Makroekonomi: Kurang Panik, Lebih Kesabaran

Amerika Syarikat: Walaupun terdapat kebisingan tarif, data makro AS kekal kukuh. Inflasi menurun lebih lanjut – Core PCE terus menurun, dan CPI utama kembali ke zon selesa Fed. Pasaran buruh kekal kukuh, tetapi dengan sedikit pengurangan untuk memberi ruang kepada Fed. Semua ini membuka jalan bagi bank pusat untuk mengekalkan pendirian dovish, walaupun pasaran berhenti mengharapkan potongan kadar yang agresif. Ekonomi AS tidak sedang melambung tinggi, tetapi ia juga tidak runtuh. KDNK Q2 mencatatkan senario pendaratan lembut – perlahan tetapi tidak menuju kemelesetan.

Eropah: Berbanding dengan kebimbangan di seberang Lautan Atlantik, Eropah terasa mengejutkan positif. ECB melaksanakan dua potongan kadar sepanjang suku ini – satu pada bulan April, satu lagi pada bulan Jun – dan mesin fiskal mula beroperasi, terutamanya di Jerman dan Perancis. Inflasi di sini telah lebih terkawal untuk lebih lama, dan tinjauan sentimen perniagaan (terutama di sektor perkhidmatan) mula meningkat. UK juga mengatasi jangkaan. Inflasi mereda lebih daripada yang dijangkakan, data pengguna mengejutkan ke arah positif, dan Bank of England menunjukkan kemungkinan pemotongan kadar pada musim panas.

Asia & Pasaran Muncul: Angka-angka di China masih tidak stabil – beberapa tanda positif dalam pengeluaran runcit dan industri, tetapi hartanah masih rapuh. Apa yang membantu adalah peningkatan ketara dalam nada geopolitik antara AS dan China, yang menyokong sentimen dan aliran modal. Di tempat lain, Korea mendapat manfaat daripada lonjakan eksport teknologi, India sedikit menyejuk selepas prestasi kuat, dan ekonomi pasaran baru di Amerika Latin dan Eropah Timur mengatasi prestasi pasaran maju kerana perbezaan kadar dan dinamik FX bekerja untuk kelebihan mereka.

Ringkasan Pasaran Saham: Risiko Kembali, Tetapi Secara Selektif

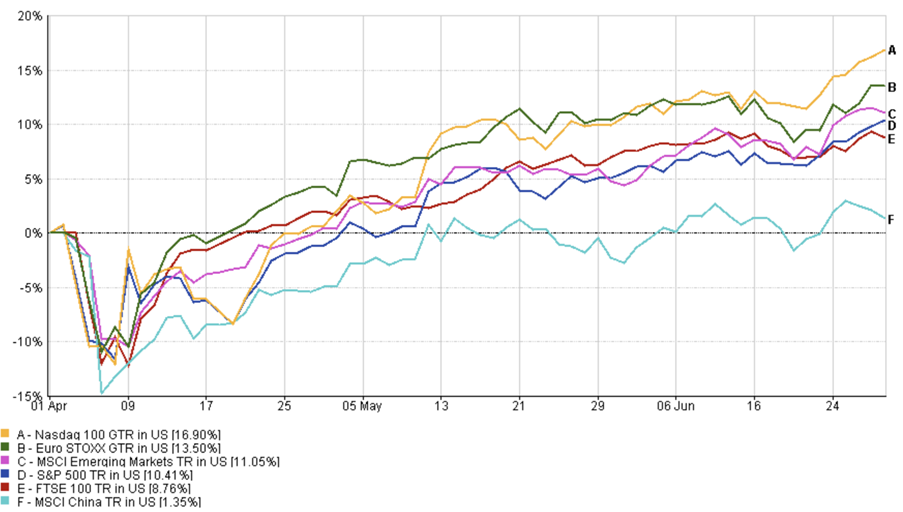

Amerika Syarikat: Pasaran saham AS pulih dengan tegas pada Q2. S&P 500 meningkat sebanyak 10.41%, manakala Nasdaq-100 melambung sebanyak 16.9%. Tetapi ini bukan jenis lonjakan di mana semuanya naik. Pelabur memberi tumpuan kepada kualiti dan kejelasan pendapatan. Nvidia, ASML, dan Meta memimpin – bukan kerana hype, tetapi kerana mereka memberikan apa yang dijanjikan. Sementara itu, saham pertumbuhan spekulatif tanpa cerita aliran tunai yang jelas tertinggal. Ketegangan tarif pada bulan April memberi laluan kepada lonjakan kelegaan yang lebih luas pada bulan Mei-Jun, dibantu oleh kenyataan dovish daripada Fed dan susulan hasil pendapatan yang kukuh pada suku pertama.

Eropah: Eropah terus mengejutkan. Euro Stoxx 50 meningkat 13.5% dalam nilai USD, dipimpin oleh kewangan dan industri. Saham UK meningkat sebanyak 8.76%, disokong oleh ketahanan pengguna dan disinflasi. Cerita di sini lebih kepada peralihan sektor berbanding teknologi. Saham berkitar melebihi saham defensif, bank mendapat manfaat daripada lengkungan hasil yang semakin curam, dan saham bernilai akhirnya mendapat perhatian. Risiko politik (contohnya pilihan raya Perancis) kekal di latar belakang tetapi tidak menggagalkan pasaran.

Asia & Pasaran Muncul: China menstabilkan. Sentimen meningkat berikutan peningkatan hubungan AS-China dan rangsangan sasaran. Korea mengalami lonjakan yang dipimpin oleh semikonduktor, dan Taiwan turut serta. India, selepas beberapa bulan mendahului prestasi pasaran baru, sedikit merosot apabila penilaian menyusul pertumbuhan. Secara keseluruhan, Indeks Pasaran Membangun MSCI meningkat sebanyak 11.05% dalam nilai USD, mengatasi prestasi pasaran maju.

Q2 2025 Prestasi Indeks

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lepas tidak boleh dijadikan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data adalah pada 30 Jun 2025.

Putaran Sektor dan Tema Pasaran

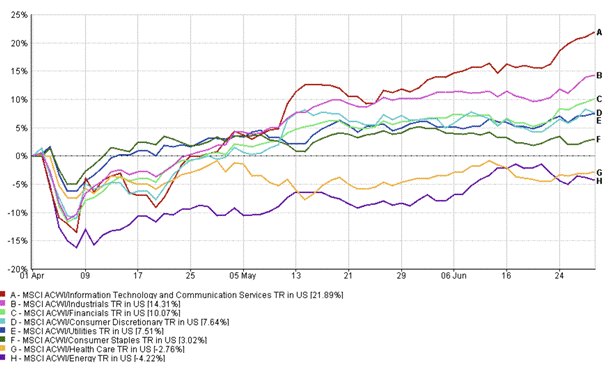

Pertumbuhan Kembali Memimpin: Q2 menandakan pembalikan daripada putaran berasaskan nilai pada Q1. Saham pertumbuhan mengatasi, tetapi ia bukan pengulangan tahun 2021. Kali ini, kualiti lebih penting. Pelabur memberi ganjaran kepada syarikat yang terdedah kepada AI dan kredibiliti pendapatan. Nvidia, Meta, ASML – semuanya menonjol. Sementara itu, pemain yang kurang mantap dengan gandaan yang tinggi tidak berprestasi sebaik itu.

Finansial & Siklik Pulih: Penstabilan hasil bon membantu bank. Terutamanya di Eropah, lengkungan yang semakin curam dan permintaan pinjaman yang meningkat membantu prestasi. Sektor perindustrian juga mendapat manfaat, disokong oleh rangsangan infrastruktur dan pemindahan semula. Saham kecil juga menemui semula rentak selepas kemerosotan yang panjang, dibantu oleh selera risiko yang kembali.

Defensif Di Bawah Tekanan: Utiliti dan barangan keperluan mengalami prestasi yang lemah. Dengan hasil sebenar menurun dan bank pusat beralih ke arah dovish, keperluan untuk saham “ganti bon” berkurang. Pelabur beralih kepada pendedahan beta yang lebih tinggi.

Q2 2025 Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lepas tidak boleh dijadikan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data adalah pada 30 Jun 2025.

Pendapatan Tetap: Kembali Dalam Permainan

Selepas tahun 2024 yang sukar, bon secara senyap kembali. Hasil bon kerajaan menurun daripada paras tertinggi April, jurang kredit mengecil, dan pulangan menjadi positif di seluruh papan. Kredit pelaburan gred kembali dengan pulangan lebih 4% untuk suku tahunan, hasil tinggi menambah 3.6%, dan bon global kembali kepada peranan tradisionalnya: diversifikasi dan pendapatan.

Perubahan terbesar adalah sentimen. Selepas goncangan Q1, pelabur mula percaya semula pada sifat pertahanan pendapatan tetap. Hutang pasaran baru juga mencatatkan keuntungan yang kukuh – kadar tempatan menurun, dan penguatan FX menambah pulangan.

Pulangan Bon Kerajaan Pendapatan Tetap

Sumber: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Semua indeks adalah indeks kerajaan penanda aras Bloomberg. Pulangan keseluruhan ditunjukkan dalam mata wang tempatan, kecuali global, yang dalam USD. Prestasi lepas tidak boleh dijadikan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data adalah pada 30 Jun 2025.

Komoditi dan Mata Wang: Emas Bersinar, Minyak Merosot

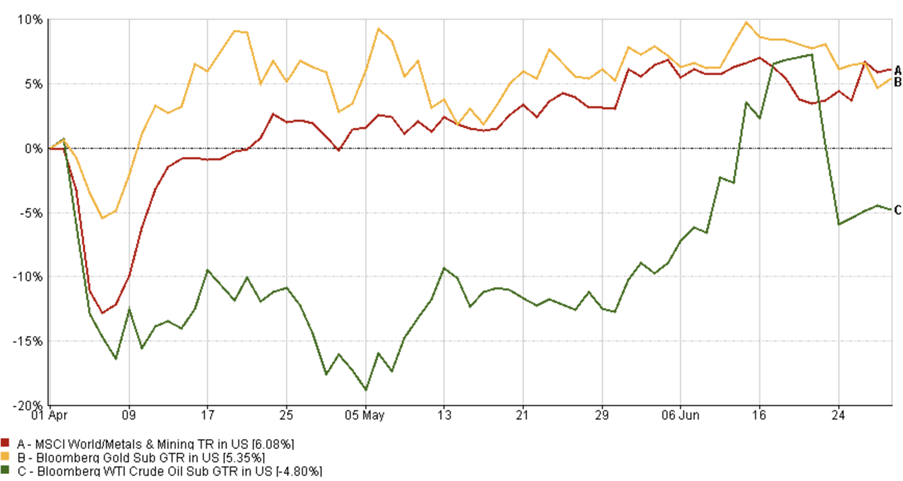

Emas adalah yang paling menonjol, dengan Bloomberg Gold Subindex Total Return meningkat 5.35% pada Q2, didorong oleh penurunan hasil sebenar, kelemahan dolar, dan pembelian berterusan oleh bank pusat. Ia jarang bagi emas untuk melonjak bersama saham dan bon, tetapi Q2 adalah pengecualian.

Minyak, sebaliknya, mengalami kesulitan. Setelah hampir mencecah $80 pada permulaan suku, Bloomberg WTI Crude Oil Subindex Total Return jatuh 4.80%. Bekalan kelihatan lebih stabil, premium geopolitik mereda, dan optimisme permintaan dari China gagal terwujud sepenuhnya. Kasus struktur untuk tenaga masih ada – tetapi suku ini tidak mesra bagi sektor ini.

Sementara itu, Indeks MSCI World Metals & Mining meningkat 6.08%, mencerminkan permintaan yang lebih kuat untuk logam industri berikutan rangsangan infrastruktur global dan trend pemindahan semula.

Q2 2025 Prestasi Indeks

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lepas tidak boleh dijadikan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data adalah pada 30 Jun 2025.

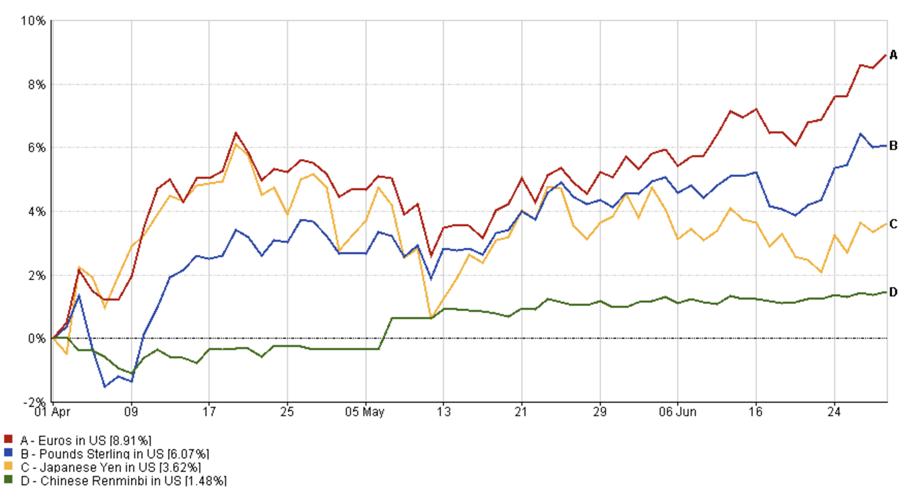

Dolar AS mengalami suku yang paling lemah sejak 2020, dibebani dengan harapan dovish dari Fed dan pertumbuhan asing yang lebih kukuh.

Euro meningkat 8.91% (EUR/USD), manakala pound meningkat 6.07% (GBP/USD) berikutan peningkatan sentimen.

Q2 2025 Dinamik Mata Wang

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lepas tidak boleh dijadikan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data adalah pada 30 Jun 2025.

Yen meningkat 3.62% (JPY/USD) berikutan spekulasi mengenai dasar BoJ, dan renminbi menguat 1.48% (CNY/USD) apabila China menstabilkan.

Mata wang pasaran baru yang lebih kuat turut membantu meningkatkan pulangan pelabur global.

Teman Pelaburan Baru Muncul

1. Penentukuran Bank Pusat: Kitaran pelonggaran telah dimulakan – tetapi ia berhati-hati, berasaskan data, dan tidak semua situasi sesuai. Pasaran meramalkan pemotongan, tetapi masa dan magnitudnya berbeza dengan ketara. Fed mungkin menunggu hingga Q3; ECB dan BoE sudah mula bergerak.

2. Perbezaan Polisi: Eropah sedang merangsang sementara AS mengetatkan fiskal. Perbezaan ini mungkin terus memacu prestasi relatif ekuiti dan FX.

3. AI, ya – tetapi berhati-hati: Perdagangan AI masih hidup, tetapi tidak lagi sembarangan. Pelabur mahu pertumbuhan, tetapi tidak pada harga apa-apa. Dijangka lebih banyak perbezaan dalam teknologi.

4. EM Dalam Fokus: Hasil sebenar, kekuatan FX, dan inflasi yang memuncak menjadikan aset EM menarik. Tetapi risiko khusus negara masih belum hilang.

5. Disiplin Penilaian: Dengan pasaran yang telah pulih dengan kuat, penilaian menjadi penting semula. Masih ada peluang – tetapi ruang untuk kesilapan semakin kecil.

Kesimpulan: Satu Suku yang Mengejutkan

Q2 mengingatkan kita bahawa naratif boleh berubah dengan cepat. Dari kebimbangan April ke optimisme Jun, pasaran menyerap banyak – dan tetap keluar lebih kuat. Ia bukan jalan sehala, tetapi mesej keseluruhan adalah jelas: ekonomi global tidak runtuh, dan selera risiko semakin kembali.

Itu tidak bermakna sudah tiba masanya untuk berpuas hati. Kejelasan pendapatan, bahasa bank pusat, dan perubahan dasar akan menjadi lebih penting daripada sebelumnya. Tetapi jika tiga bulan yang lalu adalah petunjuk, pelabur yang kekal sabar dan pelbagai akan diberi ganjaran.

Separuh kedua tahun 2025 dijangka akan lebih memfokuskan kepada keseimbangan – antara risiko dan keselamatan, antara pertumbuhan dan nilai, dan antara bunyi utama dan asas yang sebenar.