Apakah itu Kemelesetan – dan Bagaimana Ia Berbeza dengan Kejatuhan Pasaran?

Setiap kali ekonomi goyah atau pasaran saham merudum, istilah sama akan muncul: kemelesetan dan kejatuhan pasaran. Kadangkala, kedua-duanya muncul dalam tajuk sama – seolah-olah boleh ditukar ganti. Tapi hakikatnya: Mereka berbeza.

Satu berkaitan ekonomi secara menyeluruh – pekerjaan, perbelanjaan, pengeluaran. Yang lain? Ia tentang pasaran kewangan. Mereka boleh bertindih, tapi tidak selalu bergerak seiring. Mari kita bezakan, kenapa orang keliru, dan maksud semasa.

Apa Sebenarnya Kemelesetan?

Secara mudah, kemelesetan ialah ketika ekonomi perlahan – pengguna berbelanja kurang, perniagaan mengurangkan skala, pengangguran meningkat. Bukan sekadar penurunan sementara tetapi kemerosotan berterusan. Ahli ekonomi sering gunakan dua suku tahun berturut KDNK negatif sebagai petunjuk, tetapi di AS, National Bureau of Economic Research (NBER) melihat faktor lain seperti gaji, pekerjaan dan pengeluaran untuk isytihar kemelesetan rasmi.

Punca kemelesetan? Jarang satu faktor. Kadangkala kenaikan kadar faedah terlalu pantas, kejutan geopolitik, atau pandemik global. Kebanyakan kemelesetan gabungan beberapa tekanan.

Ekonomi AS mengalami 12 kemelesetan sejak Perang Dunia II, purata 10 bulan. Paling teruk – Kemelesetan Besar (2007-2009) – 18 bulan.

Maka Apa Itu Kejatuhan Pasaran?

Kejatuhan pasaran ialah kejutan tiba-tiba kepada keyakinan pelabur. Harga saham menjunam pantas – kadangkala dalam beberapa hari. Jualan panik merebak, pelabur tergesa-gesa keluar, turun naik melonjak. Ia pantas, dramatik dan meninggalkan kesan.

Berbeza kemelesetan yang berlaku berbulan, kejatuhan pasaran boleh berlaku dan pulih cepat. Tapi tetap menggoncang keyakinan, menghapus kekayaan (sekurang-kurangnya di atas kertas) dan membuat pelabur mempersoalkan keputusan.

Contoh:

- Kejatuhan Dotcom 2000 menghantam saham teknologi, tapi ekonomi tidak terus runtuh

- 2008: Pasaran merudum dengan krisis kewangan – membawa kepada kemelesetan teruk

- 2020: Saham jatuh akibat COVID-19 – kemelesetan singkat menyusul. S&P 500 jatuh 30% dalam 22 hari dagangan – kejatuhan terpantas!

Jadi walaupun kejatuhan pasaran dan kemelesetan boleh berlaku bersama, satu tidak semestinya menyebabkan yang lain.

Mengapa Orang Keliru

Selalunya berkaitan masa dan jangkaan.

Pasaran bergerak berdasarkan jangkaan masa depan. Jika ramal kemelesetan, saham mungkin jatuh lebih awal. Dan ketika pemulihan dijangka, pasaran boleh pulih – walaupun ekonomi sebenar masih lesu.

Ini sebab pasaran dan realiti ekonomi kerap tidak selari. Bukan sekadar kebetulan – ia sifat asas pelaburan.

Malah, pasaran saham mula jatuh bulan sebelum kemelesetan 2008 dan 2020 diisytihar – menunjukkan pasaran bergerak lebih awal.

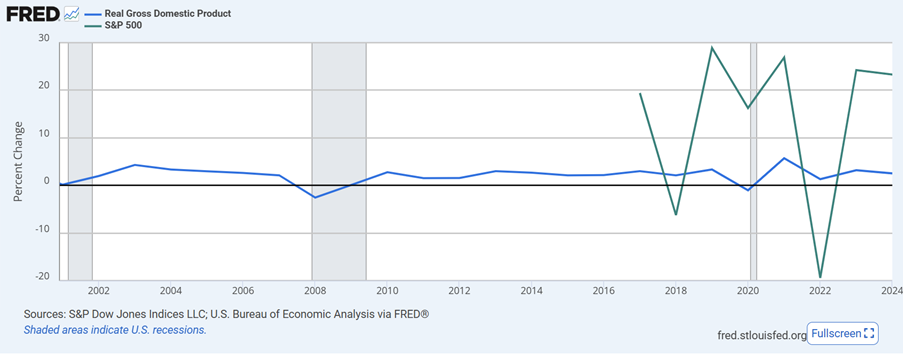

S&P 500 vs. Pertumbuhan KDNK AS (2000-2024)

S&P Dow Jones Indices LLC; U.S. Bureau of Economic Analysis via FRED®. Kawasan berlorek menunjukkan kemelesetan AS. Prestasi lepas bukan penunjuk prestasi masa depan. Data sehingga 3 Julai 2025.

Pasaran saham lebih lasak dan pantas berbanding ekonomi sebenar. Seperti carta ini, pulangan S&P 500 lebih liar tahun ke tahun, manakala pertumbuhan KDNK lebih stabil – walaupun dalam kemelesetan. Ini sebab berita pasaran kerap lebih dramatik daripada ekonomi asas.

Mana Lebih Menyakitkan?

Bergantung perspektif. Bagi kebanyakan, kemelesetan lebih dirasai. Kehilangan pekerjaan, kenaikan harga – ini kesan harian. Kejatuhan pasaran? Hanya menyakitkan jika melabur, jarang kesan langsung pada isi rumah biasa.

Tapi bagi pelabur, kekeliruan boleh bawa keputusan buruk. Jual panik ketika kejatuhan mungkin kunci kerugian sebelum pulih. Sebaliknya, mengabaikan tanda kemelesetan boleh dedah portfolio kepada risiko jangka panjang.

Memahami perbezaan penting – terutama ketika emosi memuncak.

Di Mana Kita Kini – Pertengahan 2025?

Persoalan besar: Adakah kita dalam kemelesetan, kejatuhan pasaran… atau tiada kedua-duanya?

Sehingga pertengahan 2025, pertumbuhan ekonomi perlahan – tapi masih positif. Menurut Bureau of Economic Analysis, KDNK AS susut 0.5% (tahunan) Q1 disebabkan import meningkat dan perbelanjaan pengguna lemah. Pengangguran naik sedikit ke 4.1%. Inflasi terkawal ke 3.1% (teras CPI), masih atas sasaran 2% Fed. Pengguna terus berbelanja: jualan runcit naik 0.2% Mei dipacu pelancongan dan beli-belah dalam talian.

Pasaran saham pula tidak panik. S&P 500 naik 5-6% tahun ini, Nasdaq-100 hampir 8% didorong saham AI dan cip. Nikkei 225 Jepun sekitar 38,000 – di bawah paras tertinggi 42,000 Julai 2024, tetapi masih positif. Ini bukan ciri kejatuhan pasaran.

Bank pusat mula longgar dasar. ECB turunkan kadar pertama kali sejak lama, Fed kekal 4.25-4.50% sejak akhir 2024 – tanda kebimbangan inflasi berkurangan.

Walaupun ada risiko – harga degil, ketegangan geopolitik, ketidaktentuan global – keadaan ini bukan kemelesetan atau kejatuhan pasaran. Lebih kepada fasa pertumbuhan perlahan stabil, berhati-hati bukan keruntuhan.