経済概況

今週は、マーケットが少し安堵の息をついた週でした。これまで世界中の貿易交渉を覆っていた緊張感がようやく和らぎ、米国は日本、インドネシア、フィリピンとの合意に達し、欧州との対話も解決に近づきました。

米国では、相反する経済指標が見られました。サービス業は引き続き堅調だった一方で、製造業は再び減速しました。今ではおなじみの構図です。消費者は経済を支えているものの、工場は停滞しています。インフレ率が目標近辺にあり、大きなショックもないことから、FRB(米連邦準備制度理事会)は来週の会合で現状維持を続ける構えのようです。

英国では、6月の小売売上高が0.9%回復し歓迎されましたが、期待ほどではありませんでした。7月のPMIはわずかに低下し、市場ではイングランド銀行(BoE)が8月初旬に利下げを実施するとの見方が強まっています。一方、ユーロ圏では貿易緊張の緩和によって市場心理が改善しました。8度にわたる利下げの後、それだけでもややタカ派的に映り、欧州中央銀行(ECB)は小さなインフレの変動に即座に反応しない姿勢を穏やかに示しました。総合PMIは51.0まで回復し、地域経済の安定化を示唆しています。

アジアでは、日本が注目を集めました。米国との新たな自動車関税を回避する貿易協定のニュースが大きな追い風となり、自動車メーカーや輸出企業に特に好影響を与えました。さらに、国内の政治も落ち着きを見せたことで、投資家の期待は一層高まりました。その結果、日本株は急騰しました。中国でも一定の安堵感が広がりました。ワシントンとの貿易交渉が再開され、北京が経済を支えるために追加の支援策を打ち出すとの観測も強まっています。

株式、債券、商品

株式市場は好材料を受けて上昇しました。米国ではS&P500が1.5%上昇、ナスダックは1%上昇し、いずれも過去最高値を更新しました。大手テック企業の決算が貢献しました。ダウ平均も1%上昇しました。

欧州では、FTSE100が1.4%上昇し、銀行やエネルギー株が主導しました。STOXX600は0.5%上昇し、イタリアとフランスは緩やかに上昇、ドイツのDAXは利益確定売りでやや下落しました。

アジアでは特に活気がありました。日本の日経225は4%上昇し、今週の地域市場で最高のパフォーマンスを記録しました。米日貿易協定は、輸出企業への期待を高めました。中国もこれに続き、上海の主要指数は約1.7%上昇しました。

債券市場では緩やかな利回り低下が見られました。米10年債利回りは約4.4%に、2年債は3.8%まで低下し、FRBが現状を維持するという市場の安心感が示されました。

商品市場は落ち着いた動きとなりました。ブレント原油は2%下落し、1バレルあたり68ドルとなりました。供給は十分で需要は慎重な姿勢が続いています。金価格はオンスあたり3,340ドルで安定を保ち、安全資産需要は弱まりましたが、金相場を押し下げるほどではありませんでした。

セクター別パフォーマンス

今週の相場は、ヘルスケアセクターが主役となりました。大型製薬会社の好調とバイオテクノロジーの反発により、+3.86%と全セクターで最も高い上昇率を記録しました。次いで、産業セクターが+2.33%上昇し、貿易緊張の緩和と堅調な製造業決算に支えられました。

セクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。2025年7月25日時点のデータ。

金融(+1.63%)とエネルギー(+1.62%)も好調で、世界的なリスク選好の高まりと経済指標のポジティブサプライズが寄与しました。一般消費財は+1.28%上昇し、旅行と小売株が牽引しましたが、全銘柄が上昇したわけではありません。

公益事業セクターは+0.22%の小幅上昇にとどまり、テクノロジーおよび通信サービスセクターは合わせて+0.20%と全体のラリーに出遅れました。一部には好決算もありましたが、広範囲な上昇には至りませんでした。生活必需品セクターは–0.06%下落し、唯一のマイナスセクターとなりました。これは、リスクオンの市場環境でディフェンシブ銘柄から資金が流出したためです。

全体としては、景気敏感株がグロース株やディフェンシブ株をアウトパフォームし、より経済に敏感なセクターへの資金移動が進んでいることが示されました。

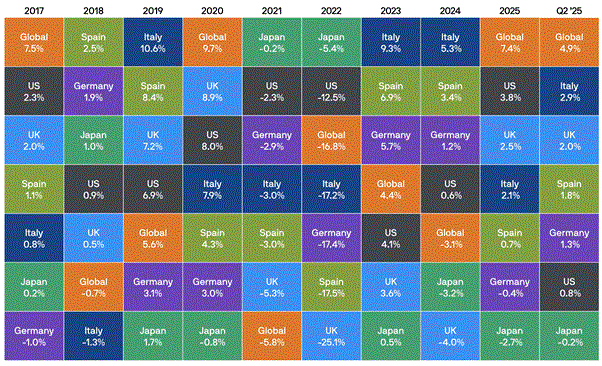

地域別市場動向

今週最も注目を集めたのは日本でした。MSCI日本指数は米ドル建てで4%以上上昇し、米国との自動車関税上限15%の合意により輸出障壁の懸念が和らぎました。この合意は、日本の輸出企業、特に自動車メーカーと製造業者にとって大きな追い風となりました。さらに、国内政治の安定が投資家心理を改善し、インフレ動向と債券利回りの上昇により、年内に日銀が政策正常化に動くとの観測も相場を後押ししました。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。2025年7月25日時点のデータ。

中国は政策期待と貿易楽観論から2%上昇しました。北米は好調な決算により約1.3%上昇し、欧州は0.9%上昇しました。欧州内ではイタリアと英国が好調で、ドイツはやや劣後しました。MSCI英国指数は米ドル建てで0.86%上昇し、銀行株とM&A関連ニュースが寄与しました。新興国市場も大半が上昇トレンドに加わりました。

外国為替市場

今週、米ドルはやや軟化しました。DXYは98.5から約97に下落し、1か月ぶりの最大週次下落となりました。ユーロは恩恵を受け、ECBの穏やかな発言によりEUR/USDは1.17まで上昇しました。

ポンドは鈍い動きでした。GBP/USDは1.33近辺を維持し、英国の経済指標の弱さとBoEの利下げ観測が上値を抑えました。EUR/GBPは0.87を上回り、英国とユーロ圏の経済モメンタムの乖離を反映しました。

円は久しぶりに強含みました。USD/JPYは147.5まで下落し、数週間ぶりの高値となりました。日銀のタカ派転換期待が勢いを増しています。人民元は7.15近辺で安定し、落ち着いた貿易交渉が市場心理を下支えしました。新興国通貨の多くも、ドル安とリスク選好回復によりやや上昇しました。

見通しと来週の注目点

来週は3つの重要イベントがあります。まずは、7月29〜30日のFOMC会合です。利上げはないと見られていますが、パウエル議長の声明のトーンが注目されます。投資家は明確な方向性を求めています。年内に利下げがあるのか、それとも「高金利長期化」方針が続くのか。

日銀の会合も予定されています。政策変更はない見通しですが、年後半の引き締めを示唆する発言があれば円高を招き、世界市場に波及する可能性があります。英国では、8月1日のBoE会合での利下げが注目されており、成長鈍化がその根拠となるでしょう。

その他の注目指標には、米国第2四半期GDP、PCEコアインフレ率、ユーロ圏CPI、中国PMIなどがあります。そして、8月1日の関税期限も依然として市場に影響を与える可能性があります。土壇場でのサプライズは市場のボラティリティを高め、逆に合意が成立すればラリーが続く可能性もあります。アップル、アマゾンなどの決算発表も予定されており注目が集まります。

7月の上昇後、市場は次の明確なシグナルを求めています。次の一手は政策当局に委ねられています。