Selon le Finance Magnates Q4 2025 Intelligence Report, EC Markets a enregistré un volume total de trading de 4,476 billions de dollars, conservant sa position parmi les 3 meilleurs brokers mondiaux et clôturant l’année avec sa performance trimestrielle la plus solide à ce jour.

Markets spent the week juggling two familiar forces: what central banks are willing to say, and what the data is quietly implying. The key anchor was the Fed’s January decision, where policymakers kept the policy rate unchanged at 3.50% to 3.75%. In its statement, the Fed repeated that growth has been “expanding at a solid pace”, noted that job gains have “remained low” with the unemployment rate showing “some signs of stabilisation”, and said inflation remains “somewhat elevated”.

En finance, la courbe des taux montre combien il en coûte au gouvernement américain d’emprunter sur différentes durées. La plupart des gens n’en entendent parler que lorsqu’elle s’inverse, lorsque les taux à court terme passent au-dessus des taux à long terme, car ce schéma est apparu historiquement avant des récessions. Mais la courbe des taux fait bien plus que lancer des avertissements. Elle raconte comment les marchés perçoivent la croissance, l’inflation et la future politique de la Fed.

Alors que 2025 touchait à sa fin, les marchés continuaient d’intégrer les effets différés des changements de politique agressifs des années précédentes. Le T4 2025 n’a pas apporté de nouveaux chocs, mais a plutôt confirmé des thèmes qui s’étaient construits tout au long de l’année.

Après le choc inflationniste de 2022 et 2023, les pressions sur les prix ont enfin commencé à se calmer. L’inflation n’a pas disparu, mais elle a ralenti, et cette phase est connue sous le nom de désinflation. Les prix continuent d’augmenter, mais plus au rythme qui avait déstabilisé les ménages, les décideurs politiques et les marchés il y a quelques années.

Les décideurs politiques mondiaux abordent 2026 dans un contexte de divergence des politiques et de toile de fond globalement stable. Aux États-Unis, les responsables de la Fed ont signalé une pause dans les hausses de taux après un taux directeur de 3.50–3.75 % (aucune nouvelle hausse attendue et une seule baisse envisagée en 2026). Les données économiques ont montré un ralentissement de l’inflation et une croissance modérée, et les marchés estiment désormais que les baisses de taux de la Fed (peut-être deux) dépasseront celles des autres banques centrales.

Les marchés ont évolué au cours d’une semaine écourtée par les fêtes et contrainte par une liquidité réduite, avec des mouvements de prix davantage dictés par le positionnement, les anticipations macroéconomiques et les flux de fin d’année que par de nouvelles surprises de données. Plusieurs grandes places boursières étaient fermées pour Noël, tandis que d’autres fonctionnaient avec des horaires réduits, amplifiant les mouvements dans des conditions déjà peu liquides.

Les marchés ont clôturé l’avant-dernière semaine complète de négociation de 2025 confrontés à un thème déterminant : la divergence des politiques. Malgré plusieurs catalyseurs potentiels de volatilité, les investisseurs ont globalement conservé leurs positions existantes, les données macroéconomiques américaines mitigées n’ayant pas suffi à provoquer une réévaluation significative avant la fin de l’année.

Markets entered the week focused squarely on the Federal Reserve, and the outcome delivered little surprise but meaningful consequences. On Wednesday, the FOMC implemented a widely expected 25bp rate cut, lowering the federal funds target range from 3.75%-4.00% to 3.50%-3.75%, formally ending the 4% policy-rate era.

Avec des données longtemps retardées enfin publiées après la fermeture du gouvernement, les investisseurs ont accueilli positivement les signes d’un ralentissement de l’inflation ; le PCE de base n’a progressé que de +0,3 % en septembre. Les enquêtes de sentiment début décembre se sont améliorées, mais la faiblesse du marché du travail a persisté. Les marchés s’attendent à ce que la Fed baisse les taux de 25 pb lors de la réunion des 9–10 décembre. L’optimisme reste fragile, mais la plupart des opérateurs anticipent désormais une troisième baisse consécutive, la Fed cherchant à soutenir une économie en ralentissement.

Les marchés ont terminé la dernière semaine de novembre sur une base plus solide, les investisseurs intégrant une probabilité croissante d’une baisse des taux de la Réserve fédérale lors de la réunion des 9–10 décembre. Des données américaines plus faibles après l’arriéré lié à la fermeture du gouvernement, ainsi que la baisse des rendements obligataires, ont contribué à orienter le sentiment vers une perspective plus accommodante.

L’événement majeur de cette semaine a été la fin du shutdown du gouvernement américain. Le Congrès a approuvé mercredi soir une résolution de financement provisoire, permettant la réouverture des agences fédérales et le versement des salaires impayés aux employés.

Le pétrole est souvent appelé le moteur de l’activité mondiale. Il représente environ 3 % du PIB mondial et se retrouve « dans tout, des équipements de protection individuelle, plastiques, produits chimiques et engrais jusqu’au… carburant pour le transport ».

Les actions énergétiques ont connu une progression remarquable ces dernières années, surtout après le Covid-19. Le secteur de l’énergie du S&P 500 a bondi de près de 50 % en 2021 et de 55 % en 2022, surpassant largement le marché global.

Les marchés ont dû composer la semaine dernière avec des signaux économiques contradictoires et un manque de données, alors que la fermeture prolongée du gouvernement américain retardait la publication de rapports clés. Les investisseurs ont reçu des lectures divergentes sur le marché du travail – selon ADP, les emplois privés ont augmenté de +42 000 en octobre, mais une autre enquête a montré que les licenciements ont bondi à 153 000, le total mensuel le plus élevé depuis 2003. L’absence de statistiques officielles sur l’emploi non agricole ou l’inflation, due à la fermeture, a laissé les acteurs du marché « voler à l’aveugle » et a accru l’incertitude.

Les banques centrales changent de cap. La Fed, la BCE et la BoE sont toutes devenues plus accommodantes à l'approche de la fin de l'année 2025, et des baisses de taux sont désormais largement attendues. L'inflation refroidit lentement mais sûrement, et les rendements des obligations diminuent. Sur le papier, cela devrait être une situation idéale pour les actions à durée courte : les secteurs financiers, de l'énergie et défensifs qui reposent sur des flux de trésorerie à court terme plutôt que sur des histoires de croissance à long terme.

Success in trading rarely happens by accident. It usually grows out of doing the right things, over and over again. That’s where having a routine makes all the difference.

La semaine a été marquée par l’incertitude politique et des données économiques mitigées à travers le monde. Aux États-Unis, la fermeture partielle du gouvernement s’est prolongée pour une troisième semaine, retardant la publication de nombreux indicateurs économiques. Les législateurs ont évoqué une possible résolution, mais aucun accord n’a été trouvé avant le week-end. Cette fermeture a également ajouté de la volatilité aux attentes concernant la politique de la Fed. Les marchés anticipent toujours une baisse de 25 points de base lors de la réunion du 29–30 octobre, mais les responsables disposent de peu de nouvelles données pour orienter leurs décisions. L’indice des prix à la consommation (CPI) de septembre, publié le 24 octobre, a augmenté de 0,3 % sur un mois et de 3,0 % sur un an, légèrement au-dessus des prévisions.

La flambée des prix du pétrole au début de l’année 2025 a fait des coûts de l’énergie un facteur majeur de la hausse de l’inflation. Les attentes élevées des ménages américains en matière d’inflation ont conduit les investisseurs à utiliser le pétrole comme stratégie de protection contre l’inflation. Le marché pétrolier joue désormais un rôle clé dans la détermination des taux d’inflation, de la valeur du dollar et du sentiment général du marché.

Les marchés américains ont entamé la semaine dans l’incertitude alors que la fermeture du gouvernement est entrée dans sa troisième semaine, bloquant la publication de données économiques clés. Les responsables de la Réserve fédérale sont intervenus pour combler le vide, réaffirmant une orientation vers un assouplissement progressif. L’inflation sous-jacente reste persistante : l’indice PCE de base aux États-Unis s’est établi autour de 2,9 % en glissement annuel en août. Avec le report de la publication du CPI américain (désormais prévue pour fin octobre), les marchés se sont accrochés aux signaux de la Fed.

Au troisième trimestre 2025, les marchés ont changé de cap de manière marquée en raison d’une divergence des politiques économiques. La Réserve fédérale américaine (Fed) a signalé le début imminent d’un cycle d’assouplissement, tandis que de nombreux gouvernements ont opté pour une rigueur budgétaire accrue. La croissance et l’emploi aux États-Unis se sont suffisamment affaiblis pour justifier une baisse des taux fin septembre, même si la politique budgétaire se resserrait. Les investisseurs ont ignoré les craintes antérieures liées aux guerres commerciales et ont « profité d’un été haussier » : les actions ont atteint des records, tirées par la technologie et les valeurs cycliques, tandis que les valeurs refuges comme l’or ont également progressé. La surprise du trimestre fut la réaction positive des marchés face à un assouplissement monétaire dans un contexte de réduction des dépenses publiques.

Les marchés ont passé la majeure partie de la semaine dernière coincés entre deux récits : une inflation obstinément élevée et une Fed qui a enfin procédé à sa première baisse de taux depuis fin 2024.

Les banques centrales semblent enfin prêtes à relâcher la pression. Après deux ans de hausses agressives, les taux commencent à baisser. La Banque d’Angleterre a réduit son taux directeur à 4 % contre 5,25 %, la BCE l’a ramené à 2 % depuis son pic de 4 %, et la Fed a suivi avec une réduction la semaine dernière. L’inflation se calme également : l’IPC américain est tombé à 2,9 % en août, tandis que la zone euro est passée sous les 2 % en mai.

La deuxième semaine de septembre a été marquée par un équilibre entre des données plus faibles, la prudence des banques centrales et quelques tensions géopolitiques. Aux États-Unis, l’indice CPI d’août a augmenté de +0,4 % en glissement mensuel, portant le taux annuel à 2,9 %, son plus haut niveau depuis janvier. L’inflation sous-jacente (Core CPI) est restée stable à 3,1 %, ce qui a suffi à rassurer les investisseurs sur le fait que les pressions sous-jacentes ne s’emballent pas. Les prix à la production ont légèrement reculé après le pic de juillet, renforçant l’impression que l’inflation se modère, quoique lentement. En parallèle, le marché du travail a montré davantage de signes de faiblesse : le chômage est monté à 4,3 %, tandis que les créations d’emplois sont devenues négatives. Dans l’ensemble, ces données ont renforcé le message de Powell à Jackson Hole selon lequel la Fed est plus proche d’un assouplissement que d’un resserrement.

Septembre a commencé avec des investisseurs évaluant des données plus faibles, des banques centrales prudentes et des risques géopolitiques persistants.

Aux États-Unis, le rapport sur l’emploi d’août a donné le ton. Les créations d’emplois ont augmenté de 165 000, en dessous des attentes, tandis que le chômage est monté à 4,3 %, son plus haut niveau depuis 2023. Les salaires ont ralenti à 3,9 % en glissement annuel, signalant un relâchement des pressions inflationnistes mais aussi une demande de travail plus faible. Le secteur manufacturier est resté en contraction à 47,8 selon l’indice ISM, bien que les services se soient maintenus à 52,7. Combinées aux propos accommodants de Powell à Jackson Hole, ces données ont renforcé les paris sur une baisse des taux de la Fed en septembre.

L’inflation en zone euro a légèrement dépassé l’objectif de 2 % de la BCE, atteignant 2,1 %. À première vue, cela semble insignifiant, mais les traders prêtent attention à ces petits mouvements. La raison est qu’un dépassement, même modeste, peut influencer les attentes concernant les taux d’intérêt, et cela affecte rapidement les actions. Les marchés ont réagi en conséquence : le STOXX 600 a chuté d’environ 1,5 %, tandis que le DAX a reculé de plus de 2 % alors que les investisseurs réajustaient leurs portefeuilles. Même un petit mouvement dans les données réelles peut créer un effet d’entraînement sur les marchés.

Lorsque Liverpool FC a signé l’attaquant suédois Alexander Isak, le monde du football a réagi. C’était un geste stratégique qui montrait comment les équipes championnes se construisent avec précision et planification à long terme. À bien des égards, le processus de création d’une équipe de football performante ressemble beaucoup à la manière dont les traders construisent un portefeuille gagnant sur les marchés financiers.

Les marchés mondiaux ont traversé une semaine volatile, façonnée par l’évolution des attentes en matière de politique monétaire et des surprises géopolitiques. Aux États-Unis, le discours de Powell à Jackson Hole a eu un ton accommodant, signalant que les risques penchent désormais vers un affaiblissement du marché du travail et ouvrant la voie à une baisse des taux en septembre. Dans le même temps, le Département du Commerce a révisé le PIB du T2 à 3,3 % en rythme annualisé, une base plus solide que prévu initialement. L’indice PCE de base a ralenti à 2,9 % sur un an, maintenant la tendance désinflationniste même si la confiance des consommateurs a reculé et que les embauches ont ralenti. Au total, les traders anticipent à près de 90 % une baisse des taux le mois prochain.

Les marchés ont passé la semaine à attendre Jackson Hole, et Powell n’a pas déçu. Son message a été plus accommodant que beaucoup ne le craignaient : la Fed estime désormais que l’équilibre des risques évolue et il a même ouvert la porte à une baisse des taux en septembre.

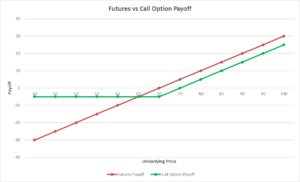

Si vous avez déjà réservé des vacances plusieurs mois à l’avance simplement pour verrouiller le prix d’un billet d’avion, vous comprenez déjà l’idée des produits dérivés. Sur les marchés, cela fonctionne de la même manière. Ce sont des contrats qui tirent leur valeur d’autre chose — une action, un baril de pétrole, ou même une devise. Vous ne possédez pas l’actif lui-même, mais vous pouvez tout de même en tirer profit (ou subir une perte) selon l’évolution de son prix.

Toutes les communautés de trading, du plus petit compte de détail au plus grand desk institutionnel, se heurtent à une rareté universelle : un capital limité face à une incertitude de marché infinie. Parce que les fonds sont restreints alors que les mouvements de prix sont illimités, chaque trader doit se confronter à trois grandes questions qui reflètent le cadre classique de l’économie : « Quoi, Comment et Pour qui ».

Le pétrole a cette capacité de capter le devant de la scène. Une forte variation des prix du brut peut réinitialiser les anticipations d’inflation presque du jour au lendemain, perturber les banques centrales et rebattre les cartes des gagnants et des perdants en Bourse.

Les marchés ont poursuivi cette semaine la conversation sur les baisses de taux, mais le ton est passé de la spéculation à la quasi-certitude après que des chiffres de l’emploi américain plus faibles ont confirmé la mollesse de juillet.

Au début de cette année, les actions énergétiques bénéficiaient d'un solide vent arrière. La hausse des prix du pétrole, des bénéfices stables et les discussions sur une pause de la Fed ont contribué à faire grimper le secteur. Le fonds Energy Select Sector SPDR (XLE), qui détient un mélange des principales sociétés pétrolières et gazières, a attiré une demande décente. Pendant un certain temps, il semblait que cela allait continuer. Mais récemment ? Cet élan a ralenti. Les prix commencent à chuter et certains indicateurs techniques commencent à clignoter en jaune. Alors, est-ce juste une pause de mi-année ou voyons-nous les premiers signes de quelque chose de plus grand ? Décortiquons cela.

Cette semaine, on a eu l'impression d'un tir à la corde entre optimisme et prudence.

Aux États-Unis, les ventes au détail ont surpris positivement et le sentiment des consommateurs est resté élevé, offrant quelque chose à célébrer pour les haussiers. Mais les chiffres de l'inflation de juin racontent une histoire différente. L'IPC de base a augmenté à 2,9 % en glissement annuel, ce qui maintient la Réserve fédérale dans une position d'attente.

L'économie mondiale envoie toujours des signaux mixtes, et la semaine dernière n'a pas fait exception.

Aux États-Unis, la croissance perd clairement de la vitesse, mais l'inflation est difficile à éliminer.

Durant la majeure partie de 2024, les techs ont dominé l'actualité boursière. Mais en 2025, une surprise s'est produite : les valeurs énergétiques ont discrètement pris les rênes. Alors

Les dernières données américaines ont donné un signal quelque peu mitigé. D'un côté, l'économie ralentit clairement. Mais de l'autre, l'inflation — ou la hausse générale des prix — persiste encore.

Le contexte macroéconomique de la semaine dernière a montré un refroidissement de l'inflation mais un affaiblissement de la demande. Les ventes au détail aux États-Unis ont chuté de 0,9 % en mai — la plus grande baisse en quatre mois — suggérant que les consommateurs se retiraient face à des taux élevés et des pressions sur les prix persistantes.