Q2 2025 – Mise à jour et Perspectives du Marché Mondial

Il est juste de dire que le deuxième trimestre (Q2) ne s’est pas déroulé comme beaucoup s’y attendaient au début du mois d’avril. Nous sommes arrivés dans ce trimestre avec des difficultés – des annonces de tarifs douaniers en provenance de Washington, des tensions au Moyen-Orient, et des questions renouvelées sur la demande mondiale. Il y avait de l’inquiétude autour des résultats, de l’orientation des banques centrales et de savoir si les turbulences en fin de Q1 se transformeraient en quelque chose de plus prolongé.

Mais au lieu de s’enfoncer davantage, les marchés ont retrouvé leur équilibre. Et même plus.

À la fin juin, la plupart des classes d’actifs majeures n’étaient pas simplement positives – elles étaient fortes. Les marchés boursiers, en particulier aux États-Unis et en Europe, ont rebondi avec force. Les obligations ont retrouvé leur pertinence à mesure que les rendements diminuaient et que la confiance revenait. L’or a atteint de nouveaux sommets. Même le dollar américain, après avoir tenu bon pendant une grande partie de 2024, a finalement perdu du terrain. On avait l’impression que le “switch risque activé” avait été enclenché – mais cette fois, avec un peu plus de sélectivité et beaucoup plus de données à analyser.

Paysage Macroeconomique : Moins de Panique, Plus de Patience

États-Unis : Malgré le bruit autour des tarifs douaniers, les données macroéconomiques des États-Unis ont tenu bon. L’inflation a ralenti davantage – le PCE de base continue de baisser, et l’indice des prix à la consommation (CPI) est revenu vers la zone de confort de la Fed. Le marché du travail est resté solide, mais avec juste assez de modération pour laisser de l’espace à la Fed. Tout cela a permis à la banque centrale de maintenir une orientation accommodante, même si les marchés ont cessé de s’attendre à des réductions de taux agressives. L’économie américaine ne décolle pas, mais elle ne s’effondre pas non plus. Les résultats du PIB du Q2 suivent un scénario d’atterrissage en douceur – lent mais non récessif.

Europe : Contrairement aux inquiétudes de l’autre côté de l’Atlantique, l’Europe s’est révélée étonnamment optimiste. La BCE a procédé à deux baisses de taux au cours du trimestre – une en avril, une autre en juin – et les moteurs fiscaux ont été activés, notamment en Allemagne et en France. L’inflation y est plus maîtrisée depuis plus longtemps, et les enquêtes sur le sentiment des entreprises (en particulier dans le secteur des services) ont commencé à augmenter. Le Royaume-Uni, lui aussi, a déjoué les attentes. L’inflation a diminué plus que prévu, les données sur les consommateurs ont surpris positivement, et la Banque d’Angleterre a signalé une possible baisse de taux cet été.

Asie et Marchés Émergents : Les chiffres de la Chine restent irréguliers – quelques signes positifs dans la production de détail et industrielle, mais le marché immobilier reste fragile. Ce qui a aidé, c’est une amélioration notable du ton géopolitique entre les États-Unis et la Chine, ce qui a soutenu le sentiment et favorisé les flux de capitaux. Ailleurs, la Corée a bénéficié d’un boom des exportations technologiques, l’Inde a légèrement ralenti après une forte performance, et les économies des marchés émergents en Amérique latine et en Europe de l’Est ont surperformé alors que les différentiels de taux et les dynamiques de change travaillaient en leur faveur.

Récapitulatif du Marché Boursier : Le Risque Rétabli, mais de Manière Sélective

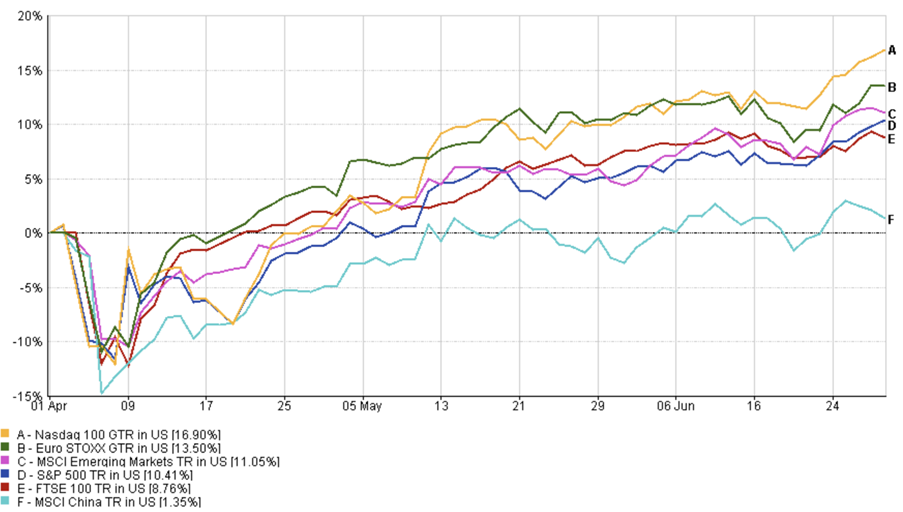

États-Unis : Les actions américaines ont rebondi de manière décisive au Q2. Le S&P 500 a gagné 10,41 %, tandis que le Nasdaq-100 a bondi de 16,9 %. Mais ce n’était pas le genre de rallye où tout monte. Les investisseurs se sont concentrés sur la qualité et la clarté des résultats. Nvidia, ASML et Meta ont mené la charge – non pas à cause de l’engouement, mais parce qu’ils ont livré. Pendant ce temps, les valeurs de croissance spéculatives sans histoires claires de flux de trésorerie ont pris du retard. Les frayeurs liées aux tarifs d’avril ont laissé place à un rallye de soulagement plus large de mai-juin, soutenu par les discours dovish de la Fed et la forte saison des résultats du Q1.

Europe : L’Europe continue de surprendre. L’Euro Stoxx 50 a augmenté de 13,5 % en termes USD, dirigé par les secteurs financiers et industriels. Les actions britanniques ont rapporté 8,76 %, soutenues par la résilience des consommateurs et la désinflation. L’histoire ici est moins liée à la technologie et davantage à une rotation sectorielle. Les valeurs cycliques ont surperformé les défensives, les banques ont bénéficié de courbes de rendements de plus en plus pentues, et les valeurs de qualité ont enfin attiré l’attention. Le risque politique (par exemple, les élections françaises) est resté en arrière-plan mais n’a pas perturbé les marchés.

Asie et Marchés Émergents : La Chine s’est stabilisée. Le sentiment s’est amélioré avec les relations USA-Chine et les stimulants ciblés. La Corée a connu une forte hausse dirigée par les semi-conducteurs, et Taïwan a suivi. L’Inde, après plusieurs mois de performance de leader, a consolidé un peu lorsque les valorisations ont rattrapé la croissance. En général, l’indice MSCI des Marchés Émergents a augmenté de 11,05 % en termes USD, surperformant les pairs développés.

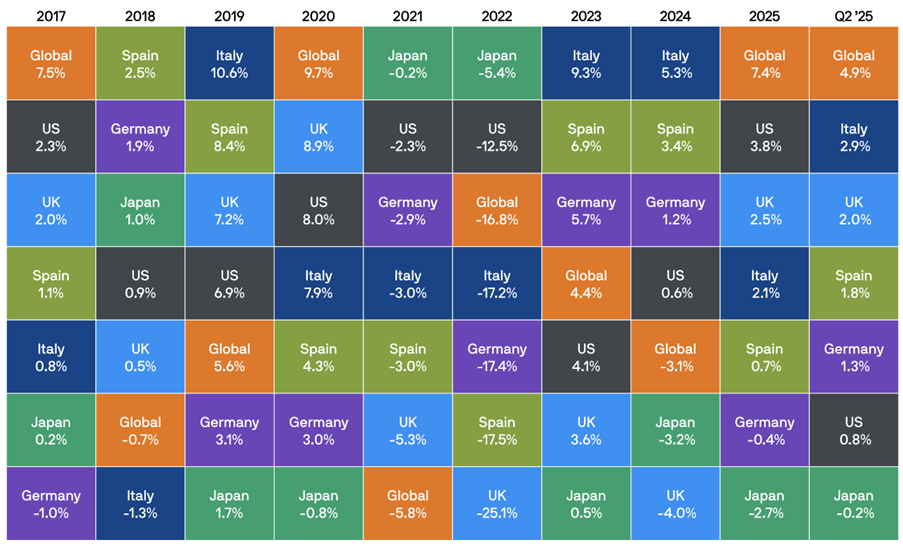

Performance des Indices Q2 2025

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données à jour au 30 juin 2025.

Rotation des Secteurs et Thèmes du Marché

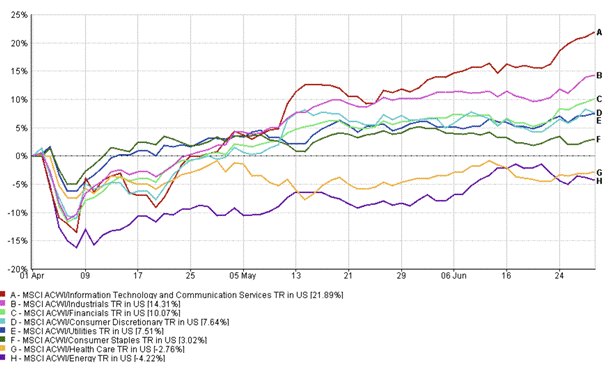

La Croissance Récupère le Leadership : Le Q2 a marqué un retournement par rapport à la rotation axée sur la valeur du Q1. Les actions de croissance ont surpassé, mais ce n’était pas une répétition de 2021. Cette fois-ci, la qualité a compté. Les investisseurs ont récompensé les entreprises ayant une exposition à l’IA et une crédibilité des résultats. Nvidia, Meta, ASML – toutes se sont distinguées. Pendant ce temps, les acteurs moins établis avec des multiples élevés ont moins bien performé.

Finances et Cycles en Rebond : La stabilisation des rendements a aidé les banques. En Europe en particulier, l’inversion des courbes et l’amélioration de la demande de prêts ont favorisé la performance. Les secteurs industriels ont aussi bénéficié, aidés par des tendances d’infrastructure et de relocalisation. Les petites capitalisations ont aussi trouvé une nouvelle impulsion après un long déclin, soutenues par un appétit pour le risque renouvelé.

Les Défensives Sous Pression : Les secteurs des utilitaires et des produits de base ont sous-performé. Avec la baisse des rendements réels et les banques centrales adoptant une position plus dovish, le besoin d’actions “proxy obligataires” a diminué. Les investisseurs se sont tournés vers des expositions à bêta plus élevé.

Performance des Secteurs Q2 2025

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données à jour au 30 juin 2025.

Revenu Fixe : De Retour dans le Jeu

Après une année 2024 difficile, les obligations font lentement leur retour. Les rendements des bons du Trésor ont diminué par rapport à leurs sommets d’avril, les écarts de crédit se sont resserrés, et les rendements sont devenus positifs dans l’ensemble. Le crédit de qualité a rapporté plus de 4 % au trimestre, les rendements élevés ont ajouté 3,6 %, et les obligations mondiales ont retrouvé leur rôle traditionnel : diversification et revenu.

Le plus grand changement a été le sentiment. Après la turbulences du Q1, les investisseurs ont recommencé à croire aux propriétés défensives du revenu fixe. La dette des marchés émergents a également enregistré des gains solides – les taux locaux ont diminué et l’appréciation de la devise a contribué aux rendements.

Rendements des Obligations Gouvernementales

Source : Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Tous les indices sont des indices de référence des obligations gouvernementales Bloomberg. Les rendements totaux sont indiqués en monnaie locale, sauf pour le global, qui est en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données à jour au 30 juin 2025.

Commodités et Monnaies : L’Or Brille, Le Pétrole Glisse

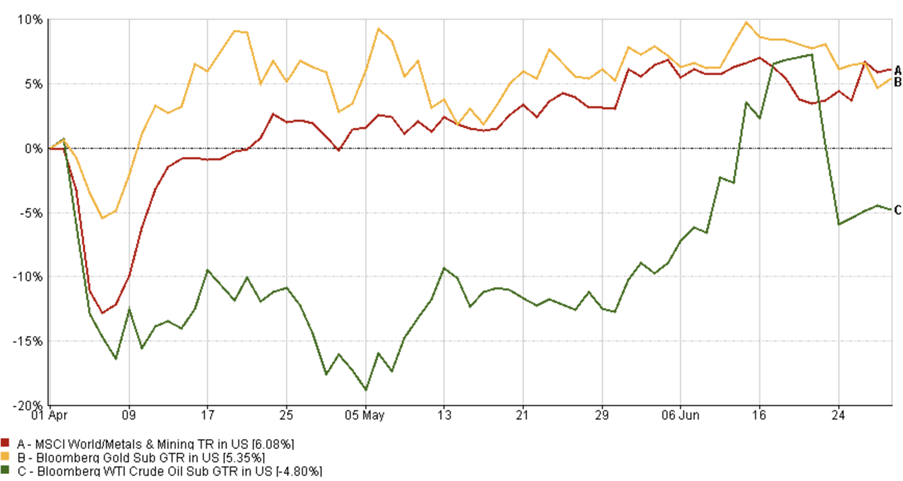

L’Or a été la star, avec le Bloomberg Gold Subindex Total Return augmentant de 5,35 % au Q2, bénéficiant de la baisse des rendements réels, de la faiblesse du dollar et de l’achat continu par les banques centrales. Il est rare que l’or grimpe parallèlement aux actions et aux obligations, mais le Q2 a été une exception.

Le Pétrole, cependant, a eu des difficultés. Après avoir flirté avec les 80 $ en début de trimestre, le Bloomberg WTI Crude Oil Subindex Total Return a chuté de 4,80 %. L’offre semblait plus sécurisée, les primes géopolitiques se sont estompées, et l’optimisme de la demande concernant la Chine n’a pas totalement été réalisé. L’argument structurel pour l’énergie reste valable, mais ce trimestre n’a pas été favorable au secteur.

Dans le même temps, l’Indice MSCI World Métaux & Mines a augmenté de 6,08 %, reflétant une demande plus forte pour les métaux industriels en raison des stimulants d’infrastructure mondiaux et des tendances de relocalisation.

Performance des Indices Q2 2025

Source : FE Analytics. Tous les indices sont des rendements totaux en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données à jour au 30 juin 2025.

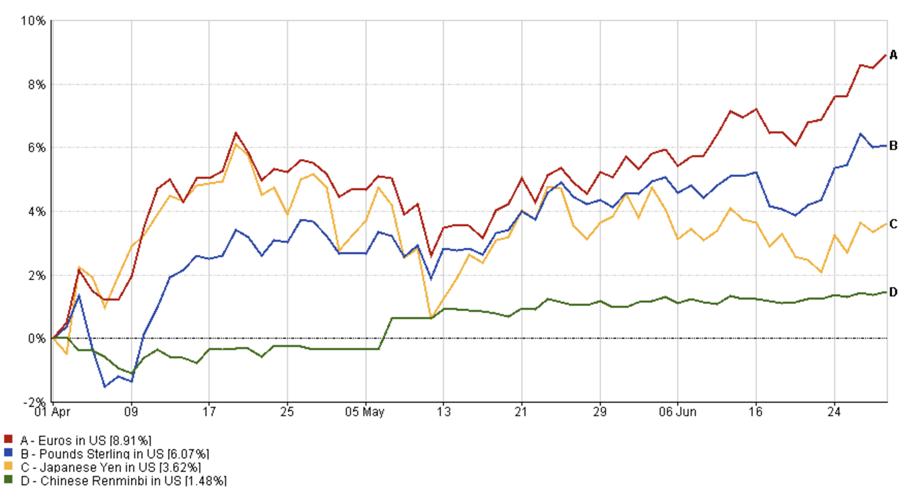

Le dollar américain a connu son trimestre le plus faible depuis 2020, en raison des attentes dovish de la Fed et de la croissance étrangère plus forte.

L’euro a augmenté de 8,91 % (EUR/USD), tandis que la livre sterling a gagné 6,07 % (GBP/USD) avec l’amélioration du sentiment.

Dynamiques de Monnaie Q2 2025

Source : FE Analytics. Tous les indices sont des rendements totaux en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données à jour au 30 juin 2025.

Le yen a augmenté de 3,62 % (JPY/USD) en raison des spéculations sur la politique de la BoJ, et le renminbi s’est renforcé de 1,48 % (CNY/USD) à mesure que la Chine se stabilisait.

Les monnaies des marchés émergents plus fortes ont également aidé à améliorer les rendements des investisseurs mondiaux.

Thèmes d’Investissement Émergents

1. Calibration des Banques Centrales : Le cycle de relance a commencé – mais il est prudent, basé sur des données, et non universel. Les marchés parient sur des baisses, mais le timing et l’ampleur varient considérablement. La Fed pourrait attendre jusqu’au Q3 ; la BCE et la BoE ont déjà commencé à bouger.

2. Divergence de Politique : L’Europe stimule tandis que les États-Unis resserrent leurs politiques fiscales. Cette divergence pourrait continuer à entraîner une performance relative des actions et des devises.

3. L’IA, oui – mais mesurée : Le commerce de l’IA est toujours vivant, mais il n’est plus indifférencié. Les investisseurs veulent de la croissance, mais pas à n’importe quel prix. Attendez-vous à plus de dispersion dans le secteur technologique.

4. Les Marchés Émergents en Focus : Les rendements réels, la solidité des devises et l’inflation qui atteint son sommet rendent les actifs des marchés émergents attractifs. Mais les risques spécifiques aux pays n’ont pas disparu.

5. Discipline de Valorisation : Avec les marchés qui ont fortement rebondi, la valorisation est à nouveau importante. Il y a encore des opportunités – mais moins de marge pour l’erreur.

Conclusion : Un Trimestre Surprenant

Le Q2 nous a rappelé que les récits peuvent changer rapidement. De l’anxiété d’avril à l’optimisme de juin, les marchés ont absorbé beaucoup – et en sont ressortis plus forts. Ce n’était pas une rue à sens unique, mais le message global était clair : l’économie mondiale ne se brise pas, et l’appétit pour le risque revient.

Ce n’est pas pour autant qu’il faut se satisfaire de la situation. La clarté des résultats, le langage des banques centrales et les changements de politique compteront plus que jamais. Mais si les trois derniers mois sont un guide, les investisseurs qui sont restés patients et diversifiés ont été récompensés.

La seconde moitié de 2025 sera placée sous le signe de l’équilibre – entre risque et sécurité, entre croissance et valeur, et entre bruit médiatique et fondamentaux réels.