L’Argument en Faveur de l’Or dans un Monde à Forte Dette et à Faible Confiance

L’or ne vous rapporte rien à le détenir. Aucun intérêt, aucun dividende, juste un métal brillant dans un coffre. Et pourtant, dans le monde incertain d’aujourd’hui, il devient de plus en plus précieux. Pourquoi ? Parce que lorsque les rendements de la trésorerie et des obligations ne compensent pas l’inflation, les investisseurs se soucient moins des gains et davantage de la sécurité et de la stabilité.

Rendements Réels vs Prix de l’Or (Jan 2020 – Juil 2025)

Sources : Conseil des gouverneurs du Système fédéral de réserve (États-Unis) ; Bureau of Labor Statistics via FRED®

Les zones ombrées indiquent les périodes de récession aux États-Unis.

Ce graphique montre comment le prix de l’or (brun) et les rendements réels (bleu) ont divergé au fil du temps. Remarquez comment l’or tend à monter lorsque les rendements réels baissent, notamment entre 2020–2021 et à nouveau entre 2023–2025.

C’est exactement ce qui s’est passé pendant la pandémie. Les banques centrales ont fortement baissé les taux d’intérêt pour soutenir leurs économies. L’inflation a explosé. Les rendements réels (le rendement après ajustement de l’inflation) sont passés en dessous de zéro. Et l’or ? Il a grimpé. Il ne rapportait rien, mais au moins il ne perdait pas de valeur réelle, contrairement à d’autres actifs. En fait, il en gagnait.

Mais ensuite, entre 2022 et 2023, les banques centrales ont changé de cap. Elles ont augmenté les taux pour combattre l’inflation. L’or a reculé. Mais pas pour longtemps.

Malgré des taux d’intérêt plus élevés, l’or a recommencé à grimper fin 2023. Pourquoi ? Parce que la peur a pris le dessus. Avec la guerre, les tensions politiques et le ralentissement économique, les investisseurs se sont tournés vers un actif fiable. L’or était là — sans promesses, mais sans mauvaises surprises non plus.

Pourquoi les Banques Centrales Continuent d’Acheter de l’Or

Un fait intéressant : ce ne sont pas que les investisseurs privés qui affluent vers l’or. Depuis 2022, les banques centrales achètent plus de 1 000 tonnes d’or par an. Ce n’est pas une coïncidence.

Elles cherchent à se couvrir. Avec une dette mondiale à des niveaux records et la confiance dans le dollar américain qui s’érode, des pays comme la Chine, la Turquie ou l’Inde diversifient leurs réserves. L’or est neutre. Il n’est lié à aucun gouvernement ni banque centrale. Et dans un monde où la géopolitique peut changer du jour au lendemain, cette neutralité est cruciale.

Rien qu’en 2024, les banques centrales ont dépensé environ 80 milliards de dollars pour l’or, soit environ un tiers de l’offre nouvellement extraite. Cette demande explique en partie pourquoi les prix de l’or restent solides, même lorsque les taux d’intérêt ne sont pas favorables.

L’Évolution de l’Or Depuis 2020

À la fin de 2019, l’or s’échangeait autour de 1 500 $ l’once. À la mi-2025, il a plus que doublé pour dépasser les 3 300 $. Ce n’est pas un hasard. C’est une réponse à un monde plus chaotique, plus endetté et plus anxieux.

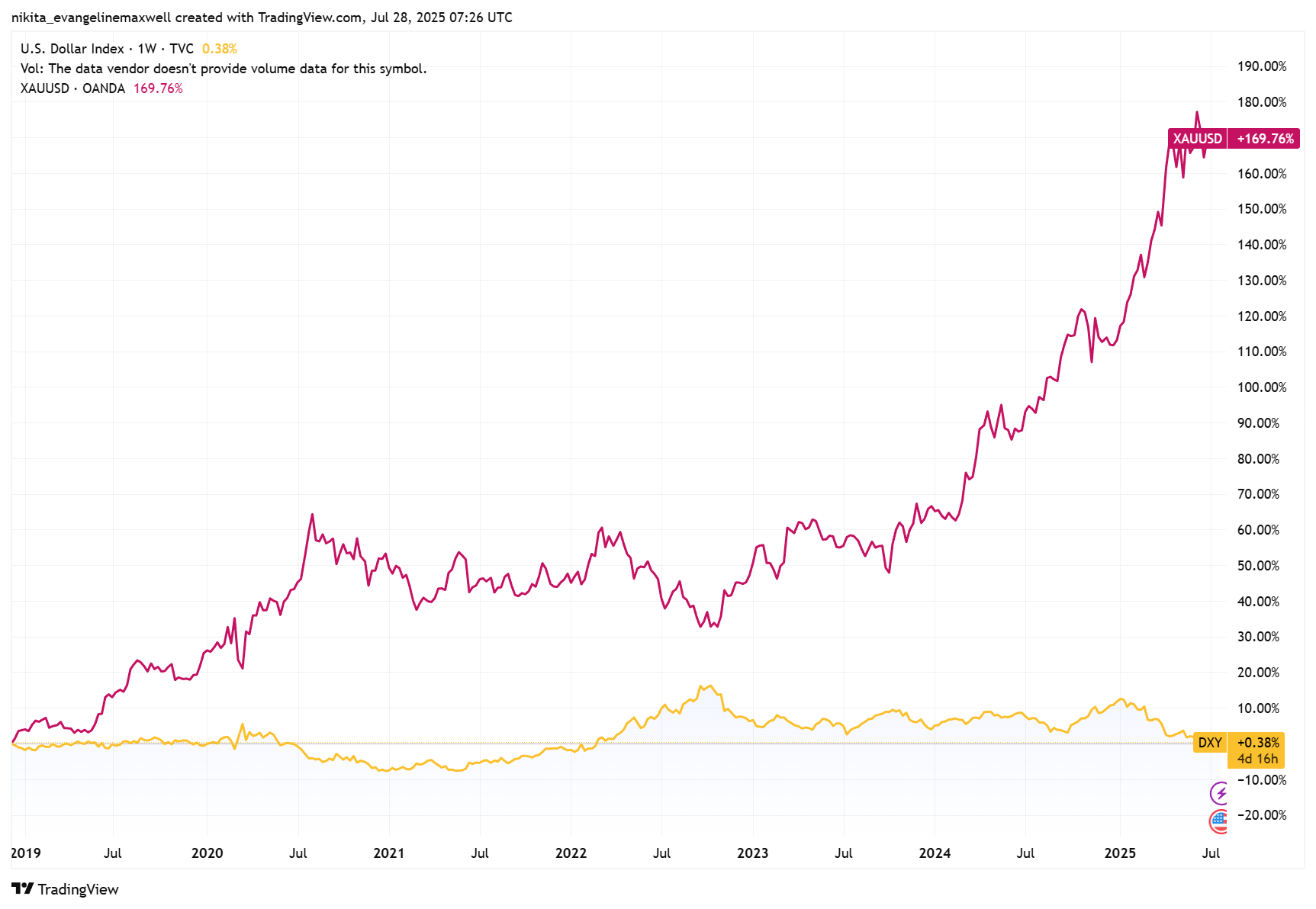

DXY vs Or : Le Recul du Dollar et l’Ascension du Métal (2019–2025)

Source : TradingView. Tous les indices sont en rendement total en dollars US. Les performances passées ne garantissent pas les résultats futurs. Données au 28 juillet 2025.

Alors que le dollar américain a perdu de sa force après 2022, l’or a dépassé les 3 000 $, signalant une fuite vers la sécurité et une perte de confiance dans les monnaies fiduciaires.

La première envolée de l’or en 2020 était une réaction de panique — les investisseurs se sont précipités vers un refuge. Puis une pause est survenue. Les taux ont grimpé, l’or a baissé. Mais en 2023, il a rebondi, soutenu par la demande renouvelée des banques centrales, la faiblesse du dollar et la montée des tensions mondiales.

Et voici le point clé : les récents gains de l’or ne sont pas seulement liés aux taux d’intérêt. Ils reflètent une question de confiance — ou d’absence de celle-ci.

Comparaison : Or vs Obligations vs Bitcoin

Reculons un peu. Depuis 2020, l’or a doublé de valeur. Les obligations d’État ? En retard, surtout en 2022 lorsque l’inflation a explosé. Le bitcoin ? Il a connu des montagnes russes, passant de 7 000 $ à plus de 120 000 $ à certains moments. Mais il est volatile, non réglementé et peine toujours à s’imposer comme réserve de valeur à long terme.

L’or est au milieu. Il n’a pas flambé comme les cryptos, mais il n’a pas déçu les investisseurs comme les obligations. Il est stable. Prévisible. Et en période de crise, cela compte bien plus qu’on ne le pense.

Rendement Total : Or vs Obligations vs Bitcoin (2020–2025 YTD)

Source : TradingView. Tous les indices sont en rendement total en dollars US. Les performances passées ne garantissent pas les résultats futurs. Données au 28 juillet 2025.

Depuis 2020, l’or a presque doublé, surpassant les obligations américaines et offrant une trajectoire plus stable que le bitcoin, qui a flambé mais avec de fortes fluctuations.

Pourquoi l’Or Reste Pertinent

Le fardeau de la dette mondiale est écrasant. Les gouvernements ont massivement dépensé pendant la pandémie, et ils n’ont pas ralenti depuis. Les États-Unis à eux seuls doivent plus de 32 000 milliards de dollars. La dette du Japon dépasse deux fois son PIB. Ce sont des chiffres qu’on ne peut ignorer.

Plus un pays est endetté, moins il a de marge pour relever les taux — car cela signifierait des paiements d’intérêts plus élevés. Ainsi, même si l’inflation est un problème, les banques centrales peuvent être contraintes de maintenir des taux bas. Et dans ce contexte, l’or tend à bien se comporter.

En résumé : l’or ne concerne pas seulement les rendements. Il concerne la protection. Et dans un monde plein d’inconnues, cela vaut beaucoup.