Le renouveau du marché japonais : porté par les bénéfices ou par la devise ?

Un marché qui se réveille

Les actions japonaises ont de nouveau attiré l’attention, le Nikkei 225 revenant à des niveaux observés pour la dernière fois à la fin des années 1980, tandis que le TOPIX progresse. Ce rebond a incité les investisseurs à réévaluer un marché longtemps associé à une croissance lente. Le ton autour du Japon a changé, et pas seulement à la marge. La question clé est désormais de savoir si cette vigueur reflète une amélioration de la gestion des entreprises ou si elle est embellie par un yen plus faible et par le positionnement d’investisseurs étrangers en quête de gains.

Il semble que la réponse ne soit ni l’une ni l’autre exclusivement. Le marché japonais réagit à plus d’un catalyseur, et le débat est important. Un rallye porté par les taux de change est rapide et réversible. Un rallye soutenu par les bénéfices et les décisions des entreprises est plus lent, mais plus durable.

Dynamiques de change et contexte de politique monétaire

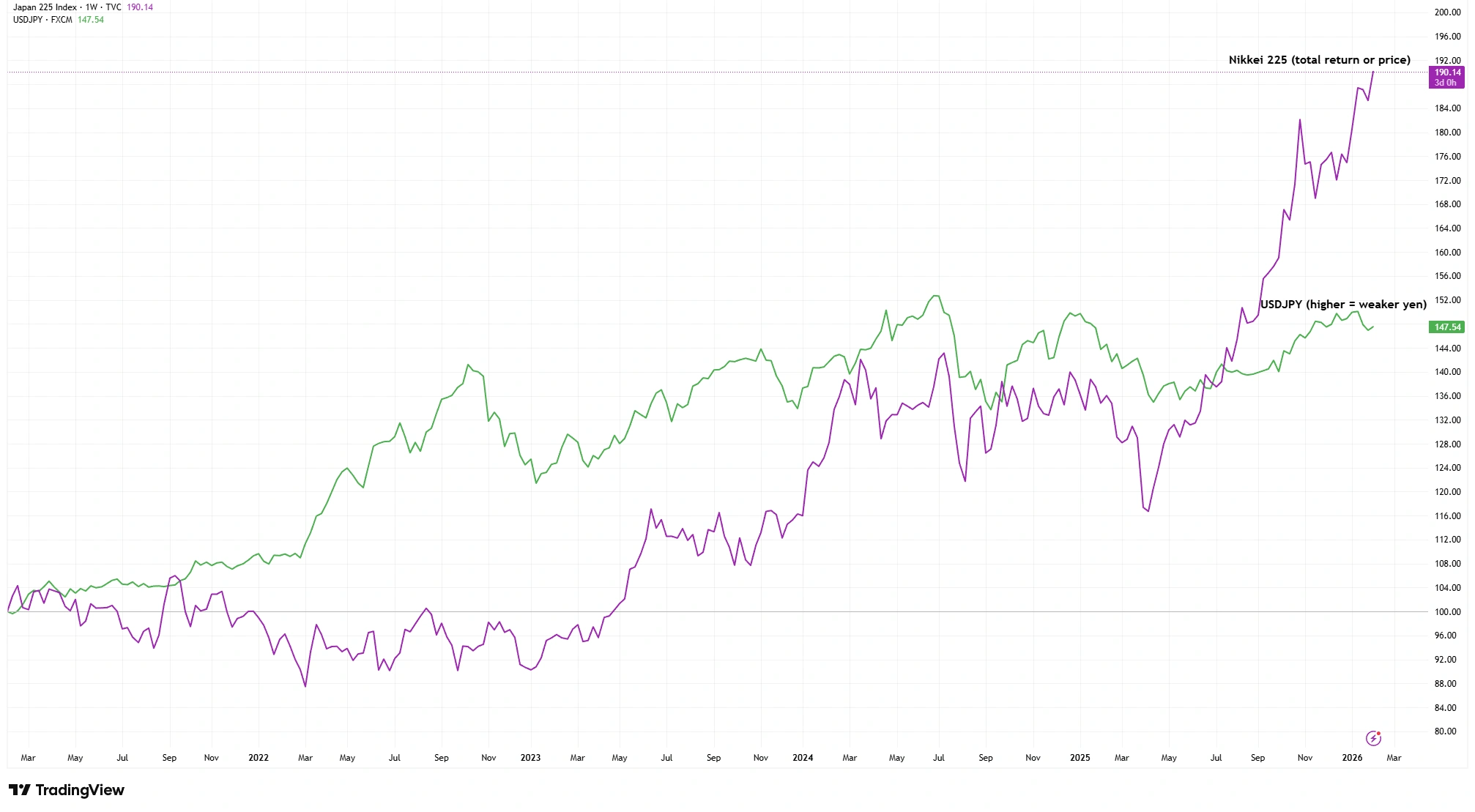

Le yen est faible depuis des années et est devenu un moteur de la performance du marché japonais. Le Japon a maintenu des taux d’intérêt bas par rapport aux États-Unis, rendant le yen moins attractif pour les investisseurs mondiaux. À mesure que les investisseurs se tournent vers ces actifs, ils vendent du yen et achètent des dollars, et la pression vendeuse fait reculer le yen. Une devise plus faible fait apparaître les bénéfices à l’étranger comme plus élevés et aide les exportateurs en rendant les produits plus compétitifs.

Nikkei 225 face à USDJPY (performance sur 5 ans)

Source : TradingView. Indexé à 100. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 3 février 2026.

La banque centrale du Japon a indiqué que les taux d’intérêt pourraient augmenter ultérieurement, mais ils restent bas, maintenant des coûts d’emprunt réduits. La réouverture du Japon au tourisme a attiré des visiteurs et soutenu l’économie domestique, tandis que la hausse des coûts d’importation a pesé sur les ménages. L’inflation a ralenti par rapport aux sommets, mais demeure suffisamment ferme pour alimenter le débat des décideurs sur la rapidité des ajustements à venir.

La faiblesse de la devise peut soutenir les gros titres et les bénéfices, mais elle peut aussi créer des résultats inégaux. Sous le niveau des indices, on observe une tension entre les avantages à l’exportation et les pressions liées aux importations, et cette tension façonne la durée possible d’un vent porteur lié au change.

L’évolution du profil de bénéfices des entreprises japonaises

Le rallye n’est pas uniquement une histoire de devise. Les entreprises japonaises se sont améliorées, avec des signes de rentabilité accrue, d’une meilleure utilisation du capital et d’une volonté de récompenser les actionnaires. On perçoit un changement lorsque les entreprises discutent des rendements, de l’allocation du capital et de ce que signifie être valorisées. Les sociétés ont intensifié les rachats d’actions, fixé des objectifs de rendement des capitaux propres et sont devenues plus sélectives quant aux activités qu’elles conservent ou cèdent. Ces changements ont été encouragés par la Bourse de Tokyo, qui a exhorté les entreprises à se concentrer sur l’efficacité de l’utilisation du capital et sur la manière dont le marché les valorise. Cela représente un tournant pour un marché perçu comme bon marché mais lent à délivrer des rendements, même si les réformes varient selon les entreprises.

Plus j’observe l’orientation des entreprises japonaises, plus il est difficile d’ignorer qu’une évolution est en cours. Cela suggère toutefois que le Japon n’est plus « bon marché par habitude ». Le marché juge si la notion de bas prix est en train d’être remplacée par la crédibilité.

Toute la vigueur des bénéfices ne reflète pas une amélioration à long terme. Un yen plus faible a dopé les profits des multinationales, et le rebond du tourisme entrant a soutenu les revenus des services. Ce sont des moteurs réels, mais ils peuvent s’estomper si les conditions changent, si le yen se renforce ou si l’écart entre les taux d’intérêt japonais et mondiaux se réduit. Une partie de l’histoire des bénéfices relève de la réforme, et une autre du cycle.

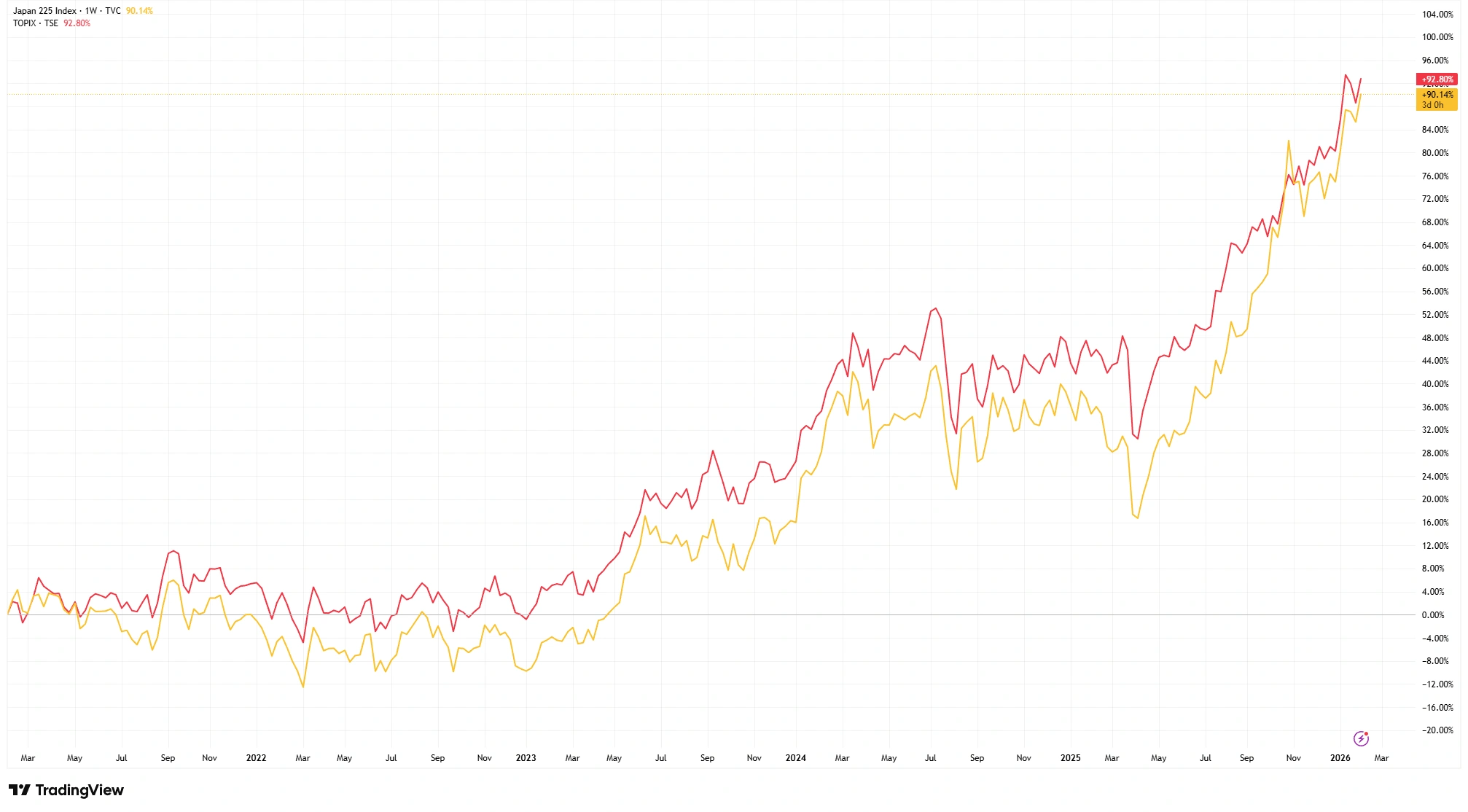

Nikkei vs TOPIX : lire le signal

Le comportement des principaux indices japonais offre des indices sur les moteurs du marché. Le Nikkei 225, pondéré par les prix, est influencé par un groupe d’actions à prix élevé, lui conférant un profil axé sur le momentum. À l’inverse, le TOPIX, pondéré par la capitalisation boursière, couvre un ensemble plus large d’entreprises et reflète mieux la performance du marché dans son ensemble.

Nikkei 225 face au TOPIX (performance sur 5 ans)

Source : TradingView. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 3 février 2026.

La hausse simultanée des deux indices suggère que le rallye ne concerne pas uniquement les exportateurs. Les secteurs financier, industriel et des services ont participé, indiquant un marché qui réagit aux conditions de change, aux réformes d’entreprise et à un environnement plus stable. Cette ampleur constitue un signal plus sain qu’un rallye porté par une poignée de valeurs.

Implications pour les investisseurs

Les rallyes tirés par la devise peuvent être puissants mais fragiles. Si le yen se renforce ou si les attentes concernant les écarts de taux d’intérêt mondiaux se réduisent, les bénéfices des exportateurs pourraient être sous pression et révéler dans quelle mesure l’élan a été soutenu par des effets de change plutôt que par la croissance. Les réformes structurelles peuvent offrir un contrepoids. Si les entreprises améliorent l’efficacité du capital et délivrent une rentabilité fiable, le Japon pourrait justifier un marché plus solide avec une devise plus ferme.

La récente hausse du Japon a peut-être été déclenchée par la faiblesse du yen, mais la résilience dépendra des bénéfices. Plus les entreprises japonaises démontreront discipline et rendements constants, plus les fondations du marché reposeront sur les fondamentaux plutôt que sur le marché des changes. L’histoire du Japon est encore en cours, et nous la suivons de près.