Q2 2025 – グローバル市場のアップデートと展望

Q2は4月初めに多くの人が予想していたようには展開しなかったと言っても過言ではありません。私たちは関税発表、中東の緊張、そしてグローバル需要に関する新たな疑問が浮上する中で2四半期に突入しました。収益、中央銀行の方針、そして第1四半期末の揺れが長引くのかどうかについての不安がありました。

しかし、さらなる下落の代わりに、市場はしっかりと足場を固め、さらに進展しました。

6月末までに、主要な資産クラスは単にプラスではなく、強いパフォーマンスを示しました。特に米国とヨーロッパの株式市場は力強く反発しました。債券は利回りが落ち着き、自信が戻ることで再び重要性を取り戻しました。金は新しい最高値を更新しました。2024年のほとんどの期間、頑固に堅持していた米ドルもついに失速しました。まるで「リスクオン」スイッチが入ったかのように感じましたが、今回はより選別的で、たくさんのデータを考慮に入れての動きでした。

マクロ経済環境:パニックよりも忍耐

アメリカ合衆国: 関税に関する騒音にもかかわらず、アメリカのマクロ経済データは堅調でした。インフレはさらに冷却し、コアPCEは低下を続け、CPIは連邦準備制度(Fed)の安心ゾーンに戻りました。労働市場は依然として堅固でしたが、連邦準備制度が息をつけるように十分に緩和されていました。これらすべてが、中央銀行が依然としてハト派的な姿勢を維持する道を開きましたが、市場は積極的な利下げを期待するのをやめました。アメリカ経済は爆発的に成長しているわけではありませんが、壊れているわけでもありません。Q2のGDPはソフトランディングシナリオを示しており、ゆっくりではありますがリセッション的ではありません。

ヨーロッパ: 大西洋を越えた不安とは対照的に、ヨーロッパは予想外に前向きでした。欧州中央銀行(ECB)はこの四半期に2回の金利引き下げを実施しました(1回は4月、もう1回は6月)し、ドイツやフランスでは財政的な後押しが始まりました。インフレはここでは長い間穏やかであり、特にサービス部門において企業信頼感調査は上向きに転じました。イギリスも予想を超える結果を示しました。インフレは予測よりも低下し、消費者データは良い結果を示し、イングランド銀行(BoE)は夏の金利引き下げの可能性を示唆しました。

アジア & 新興市場: 中国のデータは依然として不安定であり、小売業や産業生産においていくつかの回復の兆しが見られましたが、不動産市場は依然として脆弱です。助けになったのは、米中間の地政学的なトーンの改善であり、これは投資家の感情を支え、資本フローをサポートしました。他の地域では、韓国は半導体輸出のブームから恩恵を受け、インドは強いパフォーマンスの後、少し冷静になりました。ラテンアメリカや東ヨーロッパの新興市場経済は、金利差や為替の力学が有利に働き、優れたパフォーマンスを示しました。

株式市場の概要:リスクは戻ってきたが、選別的に

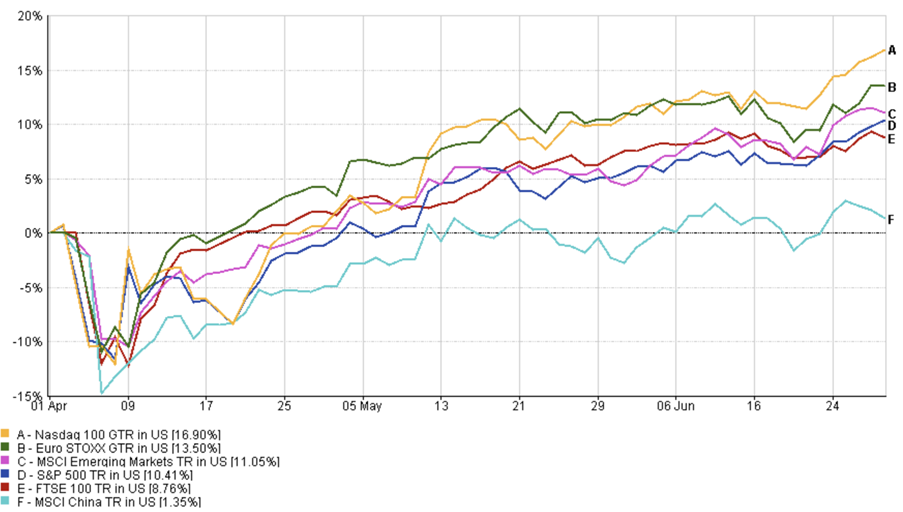

アメリカ合衆国: 米国の株式市場はQ2で力強く反発しました。S&P 500は10.41%上昇し、Nasdaq-100は16.9%上昇しました。しかし、これはすべてが急上昇するようなラリーではありませんでした。投資家たちは質と収益の明確さに注目しました。Nvidia、ASML、Metaが先頭を切り、これらはハイプによるものではなく、彼らが約束を果たしたからです。一方で、現金の流れが不明確な成長株は後れを取りました。4月の関税に関連する不安は、5月と6月のより広範な安堵のラリーに変わり、これは連邦準備制度(Fed)のハト派的な発言と強力な第1四半期の収益報告の追い風によるものでした。

ヨーロッパ: ヨーロッパは驚き続けました。Euro Stoxx 50は米ドル換算で13.5%上昇し、金融業と産業部門が主導しました。イギリスの株式は8.76%の上昇を記録し、消費者の回復力とディスインフレによるものです。ここでのストーリーはテクノロジーではなく、ローテーションに関するものです。サイクリカル株はディフェンシブ株を上回り、銀行は利回り曲線の steepening 効果を享受し、バリュー株はようやく注目を集めました。

アジア & 新興市場: 中国は安定しました。米中関係の改善とターゲットを絞った刺激策により、感情が回復しました。韓国は半導体主導で急増し、台湾もそれに続きました。インドは新興市場パフォーマンスをリードしていた数ヶ月後、成長と評価が追いつき、少し安定しました。全体として、MSCI新興市場指数は米ドル換算で11.05%上昇し、先進国市場をアウトパフォームしました。

Q2 2025 インデックスパフォーマンス

出典:FE Analytics。すべてのインデックスは米ドル建ての総収益です。過去のパフォーマンスは未来のパフォーマンスを保証するものではありません。データは2025年6月30日現在です。

セクター回転と市場のテーマ

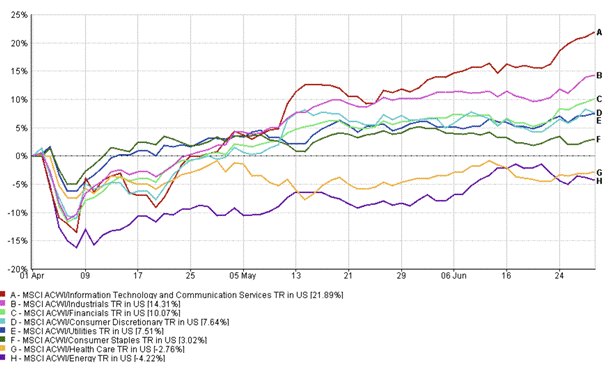

成長が再びリーダーシップを取る: Q2は第1四半期の価値主導型ローテーションからの反転を示しました。成長株はアウトパフォームしましたが、2021年のような再現ではありませんでした。今回は質が重要でした。投資家たちはAIの影響と収益の信頼性を持つ企業を評価しました。Nvidia、Meta、ASMLはすべて際立っています。一方で、確固たる現金の流れがない企業は不調でした。

金融・サイクリカルセクターの回復: 利回りの安定が銀行にプラスの影響を与えました。特にヨーロッパでは、利回り曲線の steepening とローン需要の回復がパフォーマンスを押し上げました。インダストリアルもインフラ投資とリショアリングの追い風を受けて回復しました。小型株も長い低迷から息を吹き返し、リスク志向が再び高まりました。

ディフェンシブセクターへの圧力: 公共事業や必需品の株は低迷しました。実質利回りが低下し、中央銀行がハト派的な姿勢を取る中で、”債券代替”としての株の需要は減少しました。投資家たちはより高いベータ値を持つ株にシフトしました。

Q2 2025 セクターのパフォーマンス

出典:FE Analytics。すべてのインデックスは米ドル建ての総収益です。過去のパフォーマンスは未来のパフォーマンスを保証するものではありません。データは2025年6月30日現在です。

固定収入: ゲームに復帰

2024年の厳しい年を経て、債券は静かに復活しています。国債利回りは4月の高値から下がり、クレジットスプレッドは縮小し、全体的に収益はプラスに転じました。投資適格のクレジットは4%以上のリターンを記録し、ハイイールド債は3.6%の増加を見せ、グローバル債券は伝統的な役割であるダイバーシフィケーションと収入を回復しました。

最大の変化は投資家の感情でした。Q1の不安定さを経て、投資家は固定収入の防御的な特性に再び信頼を寄せ始めました。新興市場の債務も堅調な成長を示し、現地金利の低下と為替の強化がリターンに貢献しました。

固定収入政府債券のリターン

出典:Bloomberg、LSEG Datastream、J.P. Morgan Asset Management。すべてのインデックスはBloombergのベンチマーク政府インデックスです。総収益は現地通貨で表示され、グローバルは米ドルで表示されています。過去のパフォーマンスは未来のパフォーマンスを保証するものではありません。データは2025年6月30日現在です。

商品と通貨:金が輝き、石油は下落

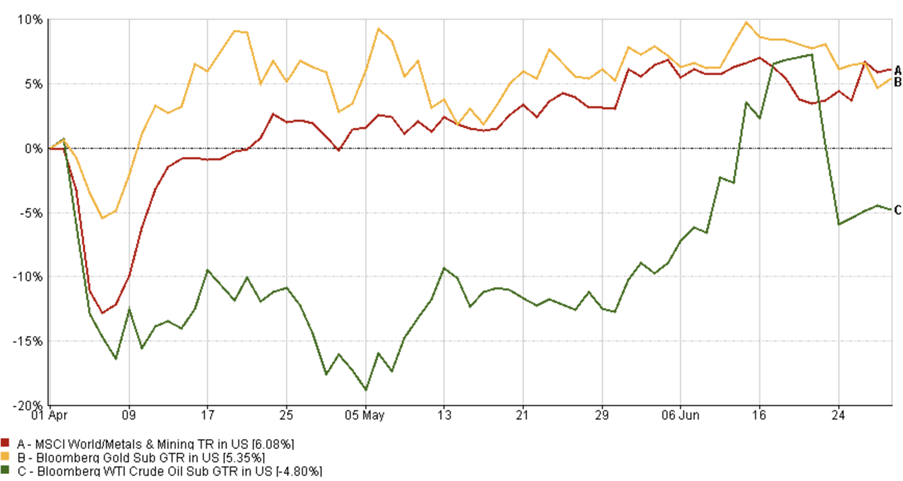

金は際立った存在で、Bloomberg Gold Subindex Total ReturnはQ2で5.35%の上昇を記録しました。これは実質利回りの低下、ドルの弱体化、そして中央銀行の継続的な買い支えによるものです。金が株式や債券とともに上昇することは稀ですが、Q2は例外でした。

石油は苦戦しました。四半期初めに$80に接近した後、Bloomberg WTI Crude Oil Subindex Total Returnは4.80%減少しました。供給は安定し、地政学的なプレミアムは薄れ、中国の需要の楽観視は完全には実現しませんでした。エネルギー分野の構造的なケースは残っていますが、この四半期はその分野には優しくありませんでした。

一方で、MSCI World Metals & Mining Indexは6.08%の上昇を記録し、世界的なインフラ投資とリショアリングのトレンドに伴う産業金属の需要の強さを反映しています。

Q2 2025 インデックスパフォーマンス

出典:FE Analytics。すべてのインデックスは米ドル建ての総収益です。過去のパフォーマンスは未来のパフォーマンスを保証するものではありません。データは2025年6月30日現在です。

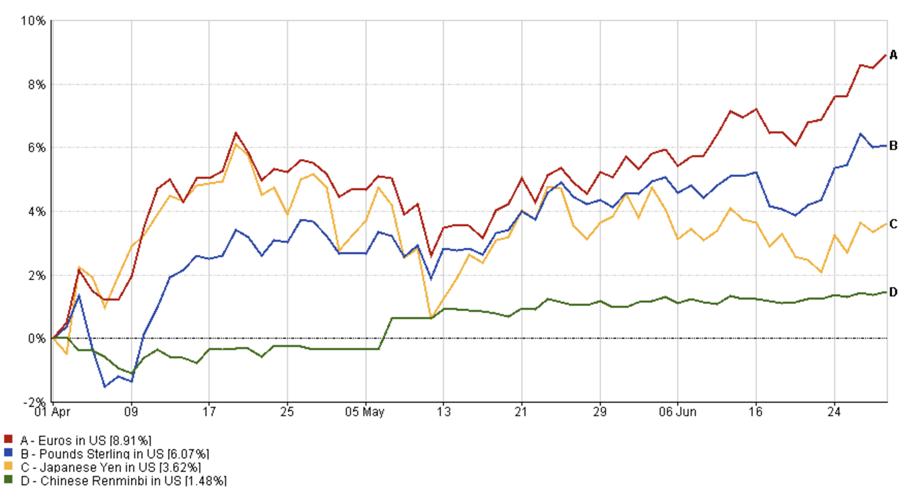

米ドルは2020年以降最も弱い四半期を迎え、連邦準備制度(Fed)のハト派的な期待と外国の成長が重しとなりました。

ユーロは8.91%(EUR/USD)上昇し、ポンドは6.07%(GBP/USD)上昇しました。これは感情の改善によるものです。

Q2 2025 通貨のダイナミクス

出典:FE Analytics。すべてのインデックスは米ドル建ての総収益です。過去のパフォーマンスは未来のパフォーマンスを保証するものではありません。データは2025年6月30日現在です。

円は3.62%(JPY/USD)上昇し、ボード会議の政策に関する推測で、人民元は1.48%(CNY/USD)強化されました。

新興市場の通貨もグローバル投資家のリターンを押し上げました。

新興投資テーマ

1. 中央銀行の調整: 緩和サイクルが始まりましたが、これは慎重でデータ主導であり、すべてに一律ではありません。市場は利下げを予測していますが、タイミングと規模は大きく異なります。連邦準備制度はQ3まで待つかもしれません;欧州中央銀行(ECB)やイングランド銀行(BoE)はすでに動き始めています。

2. 政策の相違: ヨーロッパは刺激策を実施し、米国は財政的に引き締めています。この相違は、相対的な株式と為替のパフォーマンスを引き続き駆動する可能性があります。

3. AI、はい – しかし慎重に: AI取引は生きているが、もはや無差別ではありません。投資家は成長を求めていますが、何でも良いわけではありません。テクノロジー分野での分散化が進むと予想されます。

4. 新興市場に注目: 実質利回り、為替の強化、そしてインフレのピークが新興市場資産を魅力的にしています。しかし、国別のリスクはまだ解消されていません。

5. 評価の規律: 市場が力強く上昇したため、評価は再び重要になっています。まだチャンスはありますが、誤りを犯す余裕は少なくなっています。

結論: 驚きの四半期

Q2は、物語が急速に変わることがあることを私たちに思い出させました。4月の不安から6月の楽観主義へ、市場は多くを吸収しましたが、それでも強くなって戻ってきました。これは一方通行ではありませんでしたが、全体的なメッセージは明確でした:世界経済は崩壊していないし、リスク選好が戻ってきているということです。

これが怠慢の時期だというわけではありません。収益の明確さ、中央銀行の言葉、そして政策の変更はこれまで以上に重要です。しかし、過去3ヶ月が示すように、忍耐強く分散投資を行った投資家は報われました。

2025年後半は、リスクと安全性、成長と価値、そして見出しの騒音と実際の基本におけるバランスがすべてとなるでしょう。