O renascimento do mercado japonês: impulsionado pelos lucros ou pela moeda?

Um despertar do mercado

As ações japonesas voltaram a atrair atenção, com o Nikkei 225 regressando a níveis vistos pela última vez no final da década de 1980 e o TOPIX a avançar. Este movimento levou os investidores a revisitar um mercado tradicionalmente associado a um crescimento lento. O tom em torno do Japão mudou, e não apenas de forma marginal. A questão central agora é se esta força reflete melhorias na forma como as empresas são geridas ou se está a ser favorecida por um iene mais fraco e pelo posicionamento de investidores estrangeiros em busca de ganhos.

Parece que a resposta não é uma coisa nem outra em exclusivo. O mercado japonês está a reagir a mais do que um catalisador, e este debate é relevante. Um rali impulsionado pela taxa de câmbio é rápido e reversível. Um rali impulsionado pelos lucros e pelas decisões corporativas é mais lento, mas mais duradouro.

Dinâmica cambial e enquadramento de política monetária

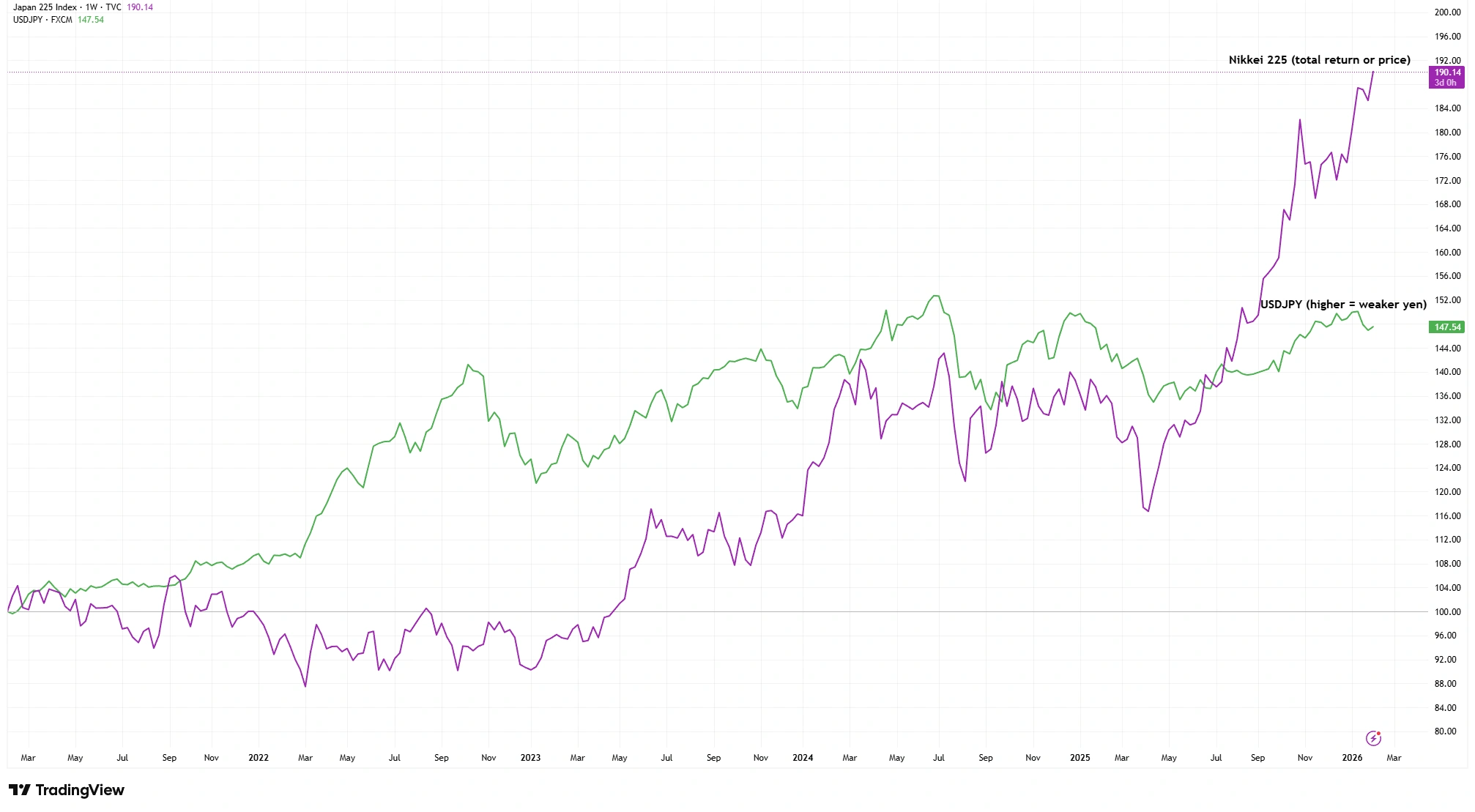

O iene tem estado fraco há anos e tornou-se um fator determinante no desempenho do mercado japonês. O Japão manteve taxas de juro baixas em comparação com os Estados Unidos, tornando o iene menos atrativo para os investidores globais. À medida que os investidores se deslocam para esses ativos, vendem ienes e compram dólares, e a pressão vendedora empurra o iene para baixo. Uma moeda mais fraca faz com que os lucros no exterior pareçam maiores e ajuda os exportadores ao tornar os produtos mais competitivos.

Nikkei 225 versus USDJPY (desempenho a 5 anos)

Fonte: TradingView. Indexado a 100. O desempenho passado não é um indicador fiável de desempenho futuro. Dados a 3 de fevereiro de 2026.

O banco central do Japão indicou que as taxas de juro podem subir mais tarde, mas permanecem baixas, mantendo reduzidos os custos de financiamento. A reabertura do Japão ao turismo trouxe visitantes e apoiou a economia doméstica, enquanto os custos de importação pressionaram os agregados familiares. A inflação arrefeceu face aos máximos, mas continua suficientemente firme para manter os decisores a debater a rapidez dos ajustamentos.

A fraqueza cambial pode impulsionar manchetes e lucros, mas também pode criar resultados desiguais. Abaixo do nível dos índices, observa-se uma tensão entre os benefícios para as exportações e as pressões das importações, e essa tensão molda a duração de um vento favorável cambial.

A evolução do perfil de lucros das empresas japonesas

O rali não é apenas uma história de moeda. As empresas japonesas têm vindo a melhorar, com sinais de maior rentabilidade, melhor utilização do capital e maior disposição para recompensar os acionistas. Sente-se uma mudança à medida que as empresas discutem retornos, alocação de capital e o significado da valorização. As empresas intensificaram as recompras de ações, definiram objetivos de retorno sobre o capital próprio e tornaram-se mais seletivas quanto aos negócios que mantêm ou vendem. Estas mudanças foram incentivadas pela Bolsa de Tóquio, que instou as empresas a concentrarem-se na eficiência do uso do capital e na forma como o mercado as avalia. Representa uma mudança para um mercado visto como barato, mas lento a gerar retornos, ainda que as reformas variem de empresa para empresa.

Quanto mais observo a direção corporativa do Japão, mais difícil se torna descartar que algo esteja a evoluir. No entanto, isso sugere que o Japão já não é “barato por hábito”. O mercado está a avaliar se o baixo preço está a ser substituído por credibilidade.

Nem toda a força dos lucros reflete uma melhoria de longo prazo. Um iene mais fraco impulsionou os lucros das multinacionais, e a recuperação do turismo de entrada elevou as receitas dos serviços. Estes são motores reais, mas podem enfraquecer se as condições mudarem, se o iene se fortalecer ou se o diferencial entre as taxas de juro japonesas e globais diminuir. Parte da história dos lucros é reforma, e parte é ciclo.

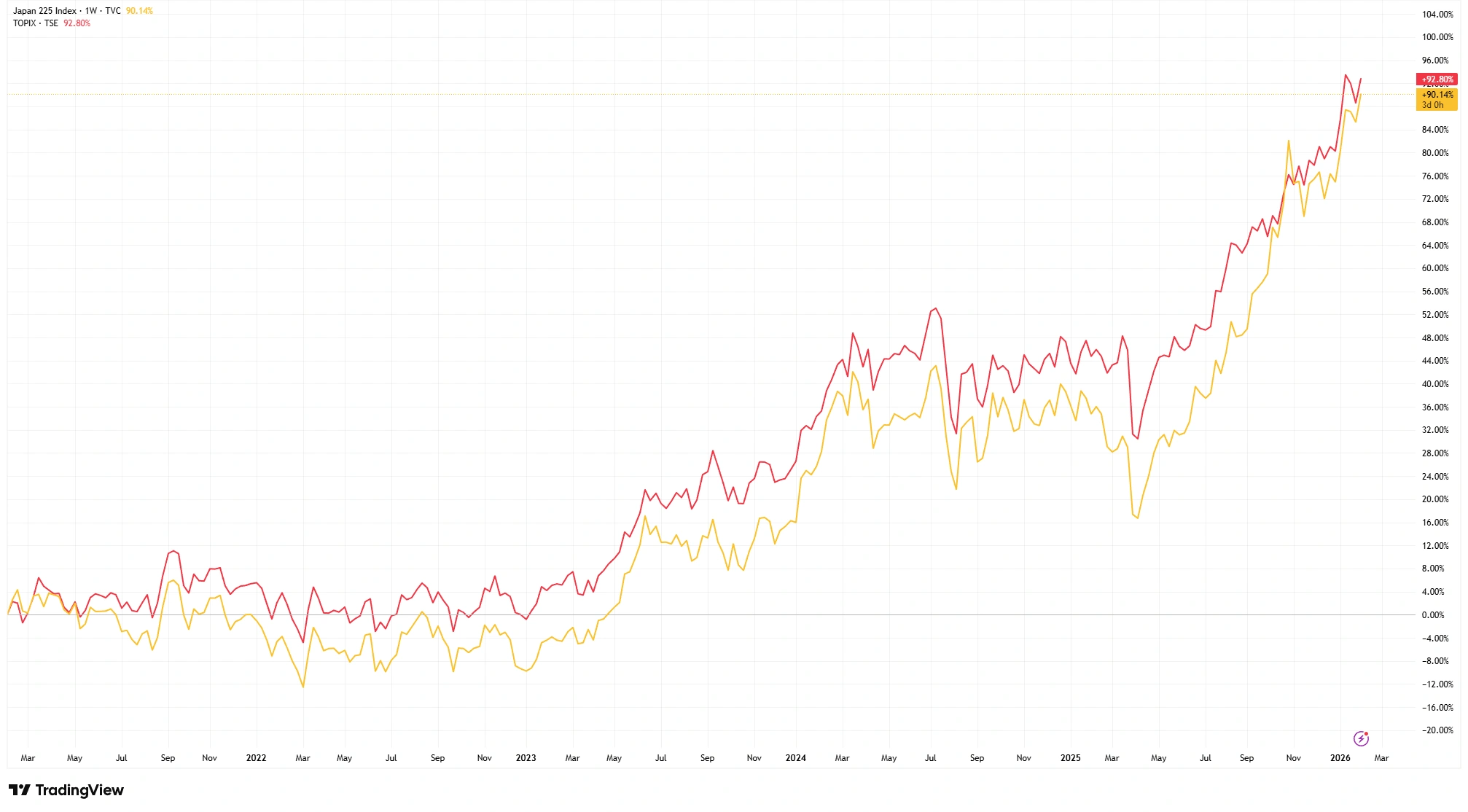

Nikkei vs TOPIX: interpretar o sinal

O comportamento dos principais índices do Japão oferece pistas sobre o que está a impulsionar o mercado. O Nikkei 225, ponderado pelo preço, é influenciado por um grupo de ações de preço elevado, conferindo-lhe um perfil orientado pelo momentum. O TOPIX, ponderado pela capitalização bolsista, por outro lado, abrange um conjunto mais amplo de empresas e reflete melhor o desempenho do mercado como um todo.

Nikkei 225 versus TOPIX (desempenho a 5 anos)

Fonte: TradingView. O desempenho passado não é um indicador fiável de desempenho futuro. Dados a 3 de fevereiro de 2026.

A subida de ambos os índices sugere que o rali não se limita apenas aos exportadores. Os setores financeiro, industrial e de serviços também participaram, indicando um mercado que responde às condições cambiais, às reformas corporativas e a um contexto mais estável. Essa amplitude é um sinal mais saudável do que um rali sustentado por um pequeno número de ações.

Implicações para os investidores

Ralis impulsionados pela moeda podem ser poderosos, mas frágeis. Se o iene se fortalecer ou se as expectativas sobre os diferenciais globais de taxas de juro diminuírem, os lucros dos exportadores poderão enfrentar pressão e revelar até que ponto o momentum foi ajudado por efeitos cambiais e não pelo crescimento. As reformas estruturais podem oferecer um contrapeso. Se as empresas melhorarem a eficiência do capital e apresentarem uma rentabilidade consistente, o Japão poderá justificar um mercado mais forte com uma moeda mais firme.

A mais recente subida do Japão pode ter sido desencadeada pelo iene fraco, mas a resiliência dependerá dos lucros. Quanto mais as empresas japonesas demonstrarem disciplina e retornos consistentes, mais os fundamentos, e não o câmbio, sustentarão o mercado. A história do Japão continua a desenvolver-se, e acompanhamos de perto.