Sinais de calma da Fed, sinais mistos nos mercados | Resumo semanal: 26–30 de janeiro de 2026

Visão geral económica

Os mercados passaram a semana a equilibrar duas forças familiares: aquilo que os bancos centrais estão dispostos a dizer e o que os dados sugerem de forma mais silenciosa. O principal ponto de referência foi a decisão da Fed em janeiro, na qual os decisores mantiveram a taxa de juro inalterada no intervalo de 3,50% a 3,75%. No seu comunicado, a Fed reiterou que o crescimento tem vindo a “expandir-se a um ritmo sólido”, observou que os ganhos de emprego “permaneceram baixos”, com a taxa de desemprego a mostrar “alguns sinais de estabilização”, e afirmou que a inflação continua “um pouco elevada”.

As declarações que acompanharam a decisão do presidente Powell reforçaram a ideia de que a política monetária está agora mais centrada na paciência do que no ímpeto. Ele descreveu uma economia a entrar em 2026 com “bases firmes”, ao mesmo tempo que reconheceu que a inflação continua acima do objetivo e que a incerteza permanece elevada. Em termos práticos, esta combinação tende a manter os investidores sensíveis a cada pequena mudança nos rendimentos e no apetite pelo risco, porque o próximo movimento está menos pré-comprometido e mais dependente do que revelarem as próximas divulgações de dados de inflação e atividade.

Para além da Fed, o tom da semana também foi moldado pela dinâmica entre os títulos de resultados empresariais e o enquadramento das taxas de juro. Algumas sessões pareceram construtivas no início, mas a confiança não foi particularmente duradoura, e a ação dos preços sugeriu que os investidores continuaram dispostos a reduzir risco quando o fluxo de notícias se tornava menos confortável. Isto não é invulgar no final de janeiro, quando o posicionamento e a época de resultados podem amplificar as oscilações diárias, mesmo que a narrativa macroeconómica em si não tenha mudado de forma significativa.

Ações, obrigações e matérias-primas

Nos mercados acionistas, os índices dos EUA terminaram a semana de forma mista. O S&P 500 subiu 0,3%, enquanto o Nasdaq Composite caiu 0,45%. O Dow Jones Industrial Average recuou 0,2% e o Russell 2000 caiu cerca de 2,0%, destacando uma semana mais fraca para as empresas de menor dimensão. Nos mercados globais, o índice MSCI EAFE avançou 1,6%.

Nas taxas de juro, os rendimentos dos Treasuries dos EUA terminaram a semana ligeiramente mais elevados no extremo longo da curva e, de forma geral, estáveis no extremo curto, um padrão consistente com os investidores a verem a Fed como paciente, em vez de prestes a aliviar a política. Ao fecho de sexta-feira, o rendimento a 2 anos situava-se em torno de 3,52%, o rendimento a 10 anos em torno de 4,26% e o rendimento a 30 anos em torno de 4,87%. Com a Fed a manter a taxa dos fundos federais inalterada e a reiterar a sua dependência dos dados, não foi uma semana em que o mercado obrigacionista encontrasse uma narrativa dominante única. Em vez disso, os rendimentos ajustaram-se em resposta às mudanças no sentimento de risco e à forma como os investidores interpretaram a postura da Fed entre inflação e emprego.

As matérias-primas foram mais direcionais. O petróleo subiu mais de 7,0% ao longo da semana, enquanto o ouro caiu mais de 5,0%. A prata registou uma forte queda, de cerca de 20,0%, um movimento que se destacou mesmo para os padrões de um mercado volátil. A principal conclusão é simplesmente que o desempenho das matérias-primas divergiu: a energia fortaleceu-se de forma significativa, enquanto os metais preciosos, em particular a prata, devolveram uma parte relevante dos ganhos anteriores.

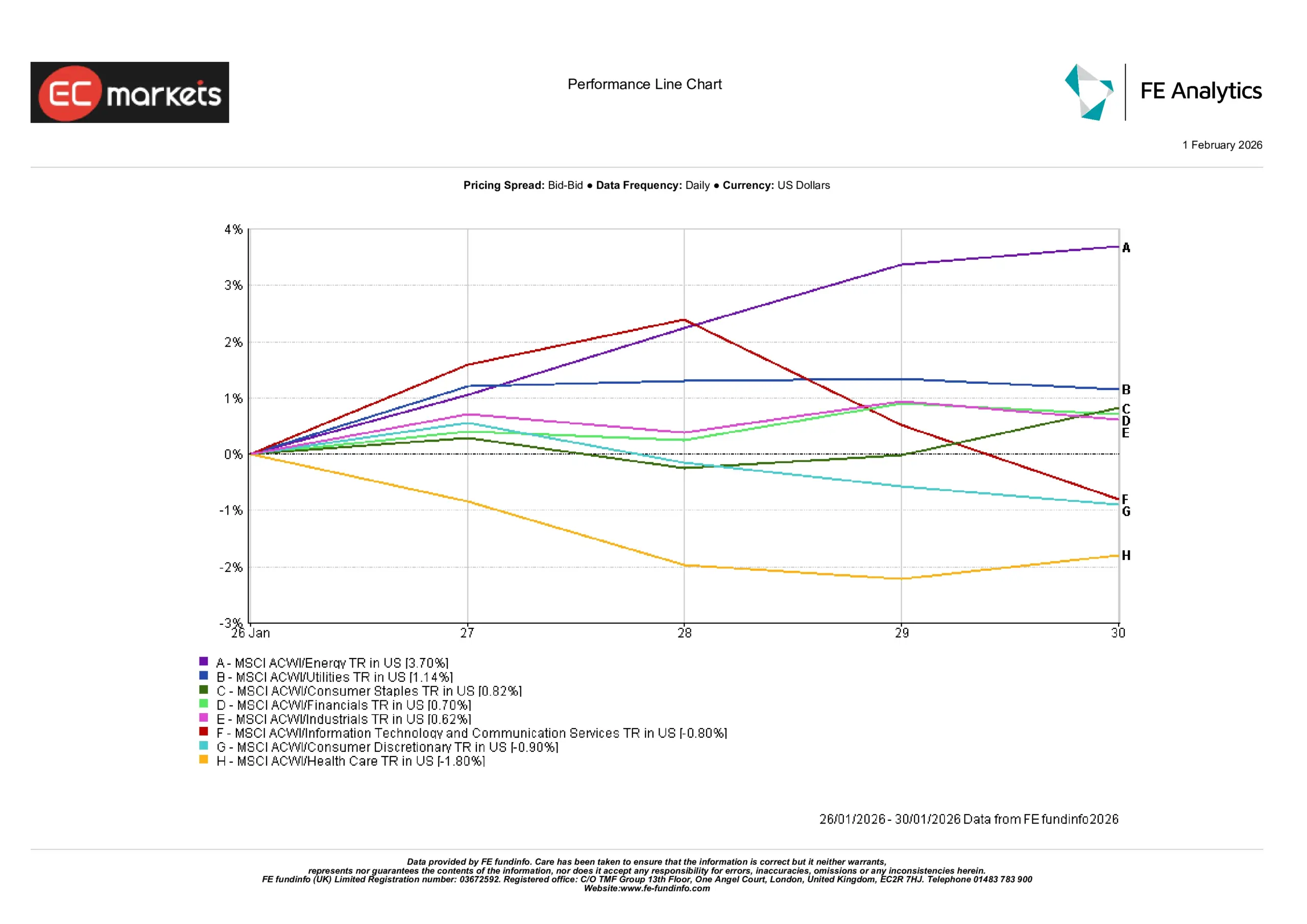

Desempenho por setor

A energia foi o claro destaque, com uma subida de 3,70% na semana. Os serviços públicos também avançaram, subindo 1,14%, e os bens de consumo básico ganharam 0,82%, apontando para uma inclinação ligeiramente mais defensiva sob a superfície. O setor financeiro acrescentou 0,70% e o industrial subiu 0,62%, ambos sólidos, mas menos chamativos do que o movimento da energia.

No lado mais fraco, os Serviços de Comunicação e a Tecnologia da Informação caíram 0,80%, enquanto o Consumo Discricionário recuou 0,90%. A Saúde foi o setor mais atrasado, com uma queda de 1,80%.

Em termos simples, a semana recompensou as áreas ligadas a preços do petróleo mais firmes e a setores com fluxos de caixa mais estáveis, enquanto as partes do mercado mais sensíveis ao crescimento e ao consumo foram mais vulneráveis, à medida que os rendimentos se mantiveram elevados e os títulos de resultados criaram focos de incerteza.

Desempenho por setor

Fonte: FE Analytics. Todos os índices são de retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados a 30 de janeiro de 2026.

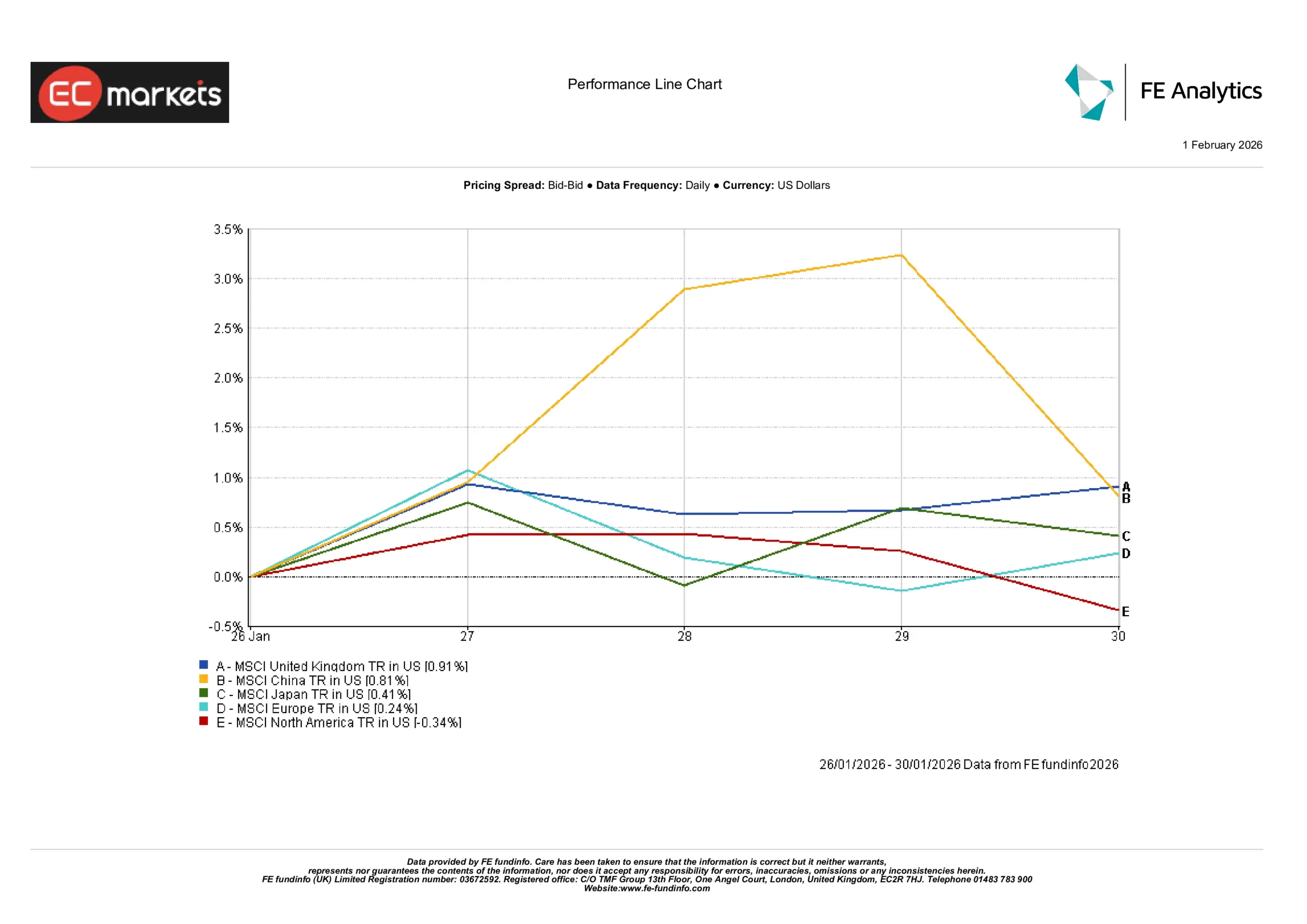

Mercados regionais

O desempenho regional foi liderado pelo Reino Unido, com uma subida de 0,91%, e pela China, com um ganho de 0,81%. O Japão subiu 0,41% e a Europa terminou ligeiramente em alta, com um avanço de 0,24%. A América do Norte foi a exceção, com uma queda de 0,34% ao longo da semana.

Esta divisão relativa é consistente com o que os investidores experienciaram no dia a dia: os mercados dos EUA foram puxados entre uma resiliência macroeconómica favorável e reações mais seletivas aos resultados, enquanto partes da Europa e da Ásia se mantiveram melhor até ao final do mês. Vale também notar que, em semanas como esta, os resultados regionais podem refletir não apenas notícias locais, mas também a composição setorial de cada região, em particular o peso da energia, dos setores defensivos e das grandes empresas de tecnologia.

Desempenho regional

Fonte: FE Analytics. Todos os índices são de retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados a 30 de janeiro de 2026.

Mercados cambiais

O EUR/USD recuou ao longo da semana, fortalecendo-se brevemente antes de deslizar para baixo à medida que a mudança nas expectativas em relação à Fed deu algum suporte ao dólar. O GBP/USD manteve-se globalmente estável, com a força de meados da semana a esbater-se à medida que os movimentos mais amplos do dólar dominaram. O USD/JPY enfraqueceu inicialmente antes de recuperar, refletindo o habitual jogo de forças entre o sentimento de risco e os movimentos dos rendimentos dos EUA. O GBP/JPY subiu ligeiramente no conjunto da semana, sugerindo um tom de risco um pouco mais firme no final do período, apesar da negociação em ambos os sentidos observada no início da semana.

Perspetivas e a semana seguinte

A semana que se aproxima deverá manter os investidores focados no mesmo trio de fatores: a comunicação dos bancos centrais, o próximo conjunto de indicadores de inflação e atividade, e o ritmo dos resultados empresariais. Após a decisão da Fed de manter as taxas inalteradas e de enfatizar a dependência dos dados, as próximas divulgações nos EUA serão acompanhadas de perto para avaliar se reforçam a imagem de um crescimento resiliente com a inflação ainda acima do objetivo, ou se atenuam essa visão.

A época de resultados também continua a ser um pano de fundo importante. Mesmo quando o contexto macroeconómico parece estável, os resultados e as orientações das empresas podem alterar rapidamente a liderança dos índices, em particular em áreas ligadas ao investimento em tecnologia, à procura dos consumidores e à sensibilidade às taxas de juro. Para a maioria dos investidores, a atitude mais prática continua a ser a calma: a semana que passou mostrou que os mercados ainda são capazes de mudar rapidamente de tom, mas também que os movimentos de preços podem permanecer contidos quando os decisores políticos são consistentes e os dados não trazem grandes surpresas.