Bancos Europeus vs Bancos Americanos: Quem Está Melhor Posicionado para Taxas Mais Baixas?

Após dois anos de rápidas altas de juros, os bancos centrais estão finalmente mudando de direção. O BCE já reduziu sua taxa de referência para cerca de 2% depois de atingir um pico próximo de 4%, enquanto o Fed dos EUA está apenas começando a cortar a partir de um nível muito mais alto. Essa divergência leva os investidores a uma pergunta difícil: se as taxas continuarem caindo, de qual lado do Atlântico os bancos estarão mais fortes?

A queda das taxas geralmente comprime a margem líquida de juros (NIM). A NIM é a diferença entre o que os bancos ganham com empréstimos e o que pagam em depósitos. Para os bancos que dependem fortemente da receita de juros, essa pressão pode aparecer rapidamente.

Principais Fatores

Uma grande diferença está na origem da receita. Aproximadamente 60% da receita dos bancos europeus vem dos juros líquidos, em comparação com uma parcela bem menor para os bancos dos EUA, que também ganham taxas elevadas com cartões de crédito, banco de investimento e gestão de fortunas. Essa combinação é importante: quando os spreads dos empréstimos diminuem, os bancos europeus sentem o impacto mais diretamente.

Dito isso, eles já passaram por isso antes. Os bancos europeus passaram uma década operando com taxas próximas de zero e até negativas. Isso doeu bastante, mas também forçou cortes profundos de custos e uma limpeza nos balanços. Os bancos dos EUA, por outro lado, nunca tiveram que operar nesse cenário — eles desfrutaram de margens mais altas, mas talvez estejam menos preparados se as taxas caírem rapidamente.

Outro fator é o preço dos depósitos. Quando as taxas subiram, os bancos aumentaram rapidamente as taxas de empréstimo, mas foram lentos em elevar as taxas de depósito. Se as taxas de política caírem, eles tentarão inverter isso. Os credores europeus têm prática aqui — durante a era das taxas negativas, muitos mantiveram os custos de depósitos próximos de zero. Os bancos americanos com fortes franquias de varejo também podem fazer isso, mas aqueles que dependem de depósitos mais sensíveis ao preço podem ver as margens se erodirem mais rapidamente.

Fundamentos

Em termos de lucratividade, a Europa silenciosamente fechou grande parte da lacuna. O ROE deles subiu para cerca de 10% este ano, e as ações bancárias dispararam mais de 50% no início de 2025. Os investidores finalmente estão pagando acima do valor contábil por muitos deles — algo que parecia impensável há alguns anos. Os bancos dos EUA ainda desfrutam de avaliações mais altas, refletindo seu histórico de maior lucratividade.

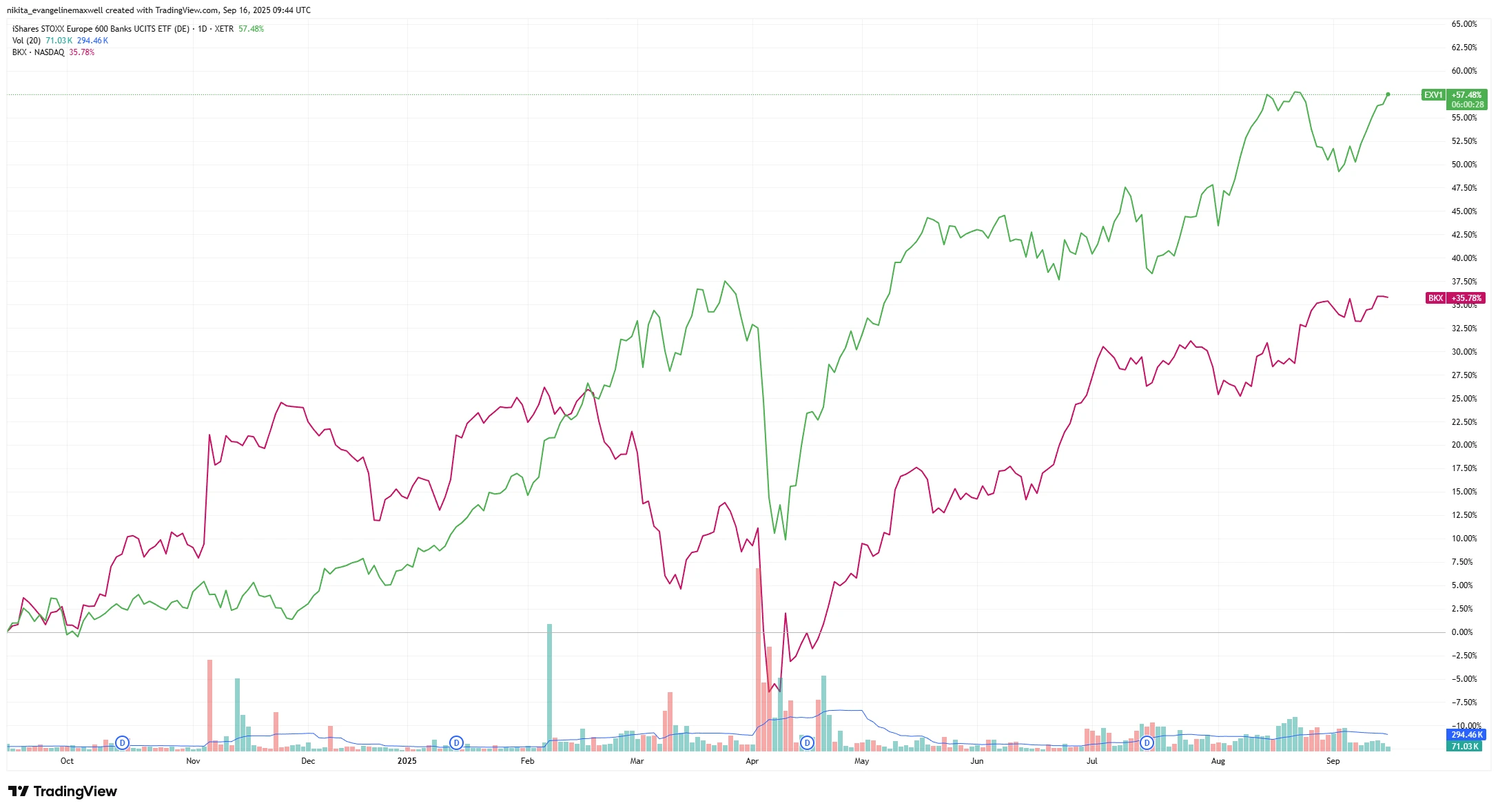

Desempenho de preço em 1 ano: Bancos Europeus vs Bancos Americanos (EXV1 vs BKX)

Fonte: TradingView. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 16 de setembro de 2025.

As ações bancárias europeias superaram as americanas no último ano, refletindo lucros mais fortes e melhor sentimento dos investidores. Essa diferença de preço mostra o quão rapidamente o sentimento mudou. Há um ano, os investidores mal olhavam para os bancos europeus; agora eles superaram os americanos à medida que o mercado precificou o pico das taxas.

Os bancos dos EUA estão ganhando cerca de 3% em margem líquida de juros, quase o dobro dos 1,6% da Europa. Isso lhes dá mais fôlego à medida que as taxas caem. As margens mais estreitas da Europa podem se comprimir mais rapidamente, embora anos de cortes de custos e investimentos em sistemas digitais possam suavizar o impacto.

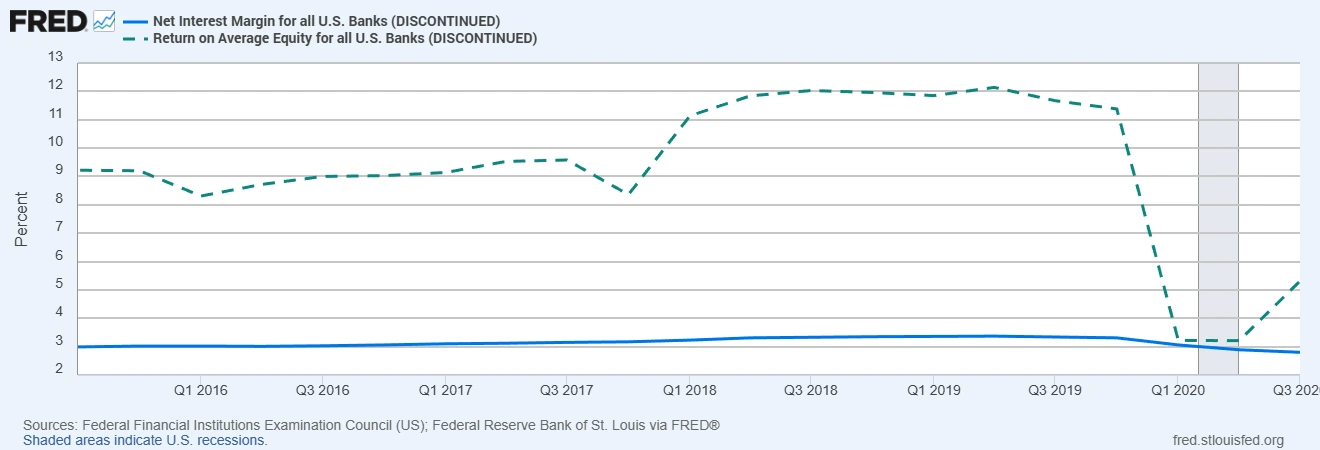

Margem líquida de juros e Retorno sobre o Patrimônio dos bancos dos EUA (dados mais recentes)

Fontes: Federal Financial Institutions Examination Council (EUA); Federal Reserve Bank of St. Louis via FRED® (Dados do 1º trimestre de 2023)

As áreas sombreadas indicam recessões nos EUA.

Os bancos dos EUA operam com margens e lucratividade estruturalmente mais altas, dando-lhes mais espaço para absorver uma recessão. Essa diferença explica por que os bancos americanos podem suportar quedas nas taxas por mais tempo — seu poder de lucros lhes dá uma almofada embutida que muitos credores europeus ainda não possuem.

Enquanto isso, os balanços são robustos em ambos os lados. A qualidade de crédito é sólida, os empréstimos inadimplentes são baixos e os colchões de capital são fortes — cerca de 16% de CET1 (Capital Principal de Nível 1 — um índice para bancos europeus) para a Europa, 12-14% para os grandes bancos dos EUA. Isso dá a ambas as regiões espaço para absorver lucros mais baixos sem cortar imediatamente dividendos ou recompras.

Macro & Riscos

O BCE parece estar perto de terminar os cortes, o que remove o espectro de taxas negativas, mas deixa a Europa enfrentando um crescimento fraco. A demanda por empréstimos pode permanecer baixa. Os EUA têm chance de um pouso suave, o que pode impulsionar o crescimento do crédito, mas enfrentam seus próprios desafios: curva de rendimentos invertida, regulamentações mais rígidas e tensões crescentes no crédito ao consumidor e no setor imobiliário comercial.

O verdadeiro risco é uma forte compressão das margens se as taxas caírem mais rápido do que o esperado. Os bancos europeus provavelmente sentiriam isso primeiro, mas os regionais americanos também poderiam enfrentar dificuldades. Outro risco é um choque de crédito: os credores americanos estão mais expostos a cartões de crédito e empréstimos imobiliários, enquanto a Europa poderia vacilar se os custos de energia dispararem ou se as PMEs começarem a inadimplir. Adicione a isso a carta política — impostos extraordinários na Europa ou regras de capital mais rígidas nos EUA — e nenhuma região terá vida fácil.

Conclusão

Se tivesse que escolher, os bancos dos EUA provavelmente teriam uma ligeira vantagem. Suas margens mais altas e fluxos de receita diversificados lhes dão mais maneiras de resistir à queda das taxas. Mas os bancos europeus não são mais os jogadores frágeis de antes — reconstruíram capital, tornaram-se mais enxutos e provaram que podem entregar retornos sólidos.

Para os investidores, pode não se tratar de escolher lados. A jogada mais inteligente pode ser observar como as margens e o crescimento dos empréstimos evoluem nos próximos trimestres… e manter um pouco de ambos no radar.