Banques européennes vs banques américaines : qui est le mieux préparé à des taux plus bas ?

Après deux ans de fortes hausses de taux, les banques centrales changent enfin de cap. La BCE a déjà abaissé son taux directeur à environ 2 % après un pic proche de 4 %, tandis que la Fed américaine commence seulement à réduire ses taux depuis un sommet bien plus élevé. Cette divergence pousse les investisseurs à poser une question délicate : si les taux continuent de baisser, de quel côté de l’Atlantique les banques sont-elles les plus solides ?

La baisse des taux comprime généralement la marge nette d’intérêt (NIM). La NIM est l’écart entre ce que les banques gagnent sur les prêts et ce qu’elles paient sur les dépôts. Pour les banques qui dépendent fortement des revenus d’intérêts, cette pression peut se faire sentir rapidement.

Facteurs clés

Une grande différence réside dans la provenance des revenus. Environ 60 % des revenus des banques européennes proviennent des intérêts nets, contre beaucoup moins pour les banques américaines qui perçoivent également d’importantes commissions sur les cartes de crédit, la banque d’investissement et la gestion de patrimoine. Ce mélange compte : lorsque les marges de prêt se réduisent, les banques européennes en ressentent les effets plus directement.

Cela dit, elles ont déjà connu ce scénario. Les banques européennes ont passé une décennie dans un contexte de taux proches de zéro, voire négatifs. Cela a été douloureux, mais cela a aussi imposé de fortes réductions de coûts et un assainissement des bilans. Les banques américaines, en revanche, n’ont jamais eu à évoluer dans ce monde — elles ont bénéficié de marges plus confortables, mais elles sont sans doute moins préparées à une chute rapide des taux.

Un autre facteur est la tarification des dépôts. Lorsque les taux ont grimpé, les banques ont rapidement relevé les taux des prêts mais tardé à augmenter ceux des dépôts. Si les taux directeurs baissent, elles tenteront de faire l’inverse. Les prêteurs européens sont rodés à l’exercice — pendant l’ère des taux négatifs, beaucoup ont maintenu les coûts de dépôts proches de zéro. Les banques américaines disposant d’une clientèle de détail solide peuvent aussi le faire, mais celles qui dépendent de dépôts plus sensibles aux prix pourraient voir leurs marges s’éroder plus rapidement.

Fondamentaux

En matière de rentabilité, l’Europe a discrètement comblé une grande partie de l’écart. Leur ROE est monté à environ 10 % cette année, et les actions bancaires ont bondi de plus de 50 % début 2025. Les investisseurs paient enfin au-dessus de la valeur comptable pour beaucoup d’entre elles — chose impensable il y a encore quelques années. Les banques américaines bénéficient toujours d’évaluations plus élevées, reflétant leur historique de rentabilité plus robuste.

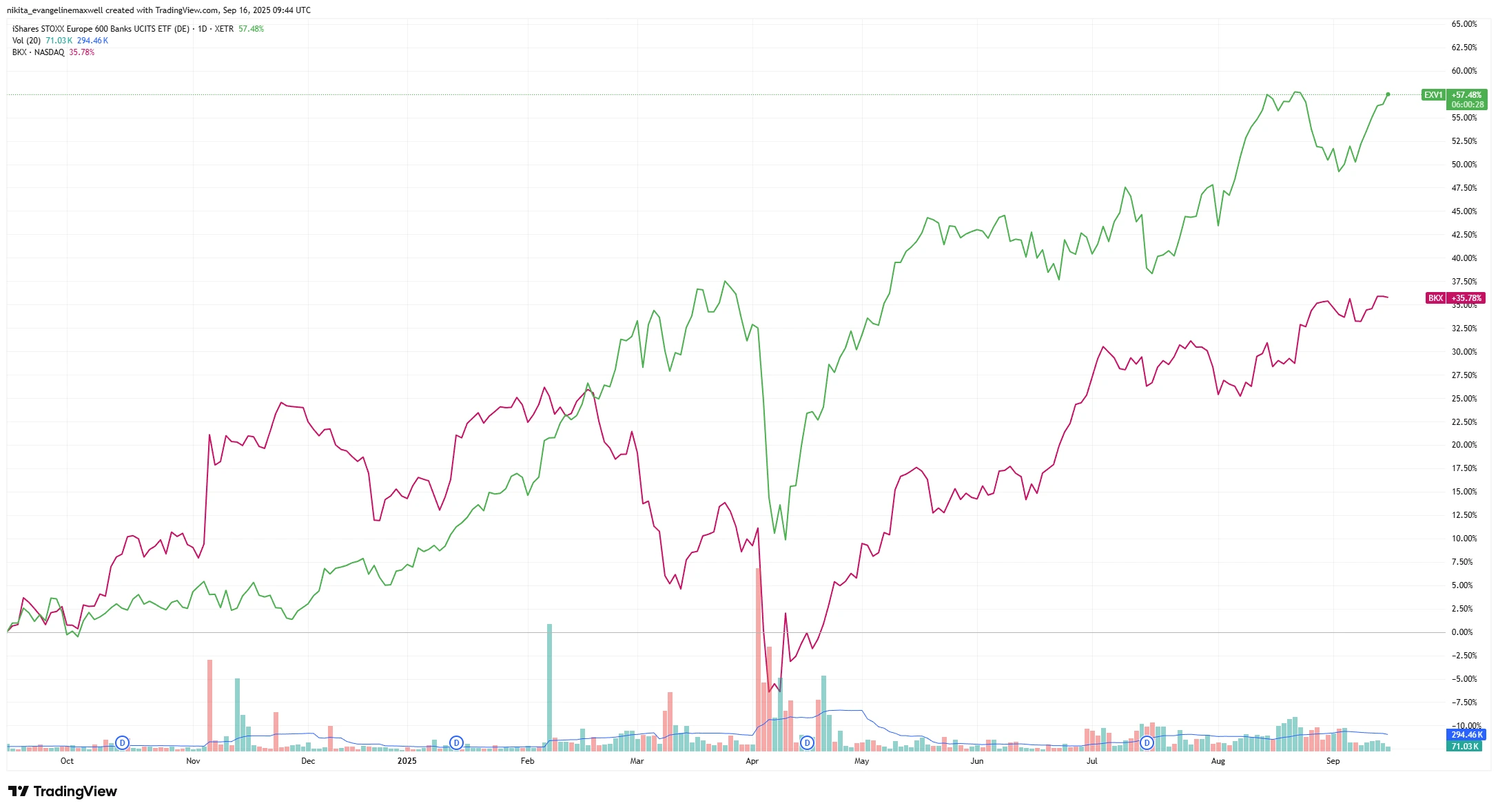

Performance boursière sur 1 an : banques européennes vs banques américaines (EXV1 vs BKX)

Source : TradingView. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 16 septembre 2025.

Les actions bancaires européennes ont surpassé leurs homologues américaines au cours de l’année écoulée, reflétant des bénéfices plus solides et une amélioration du sentiment des investisseurs. Cette différence de prix montre à quel point le sentiment a basculé rapidement. Il y a un an, les investisseurs évitaient les banques européennes ; aujourd’hui, elles surperforment les banques américaines, le marché ayant intégré des taux à leur pic.

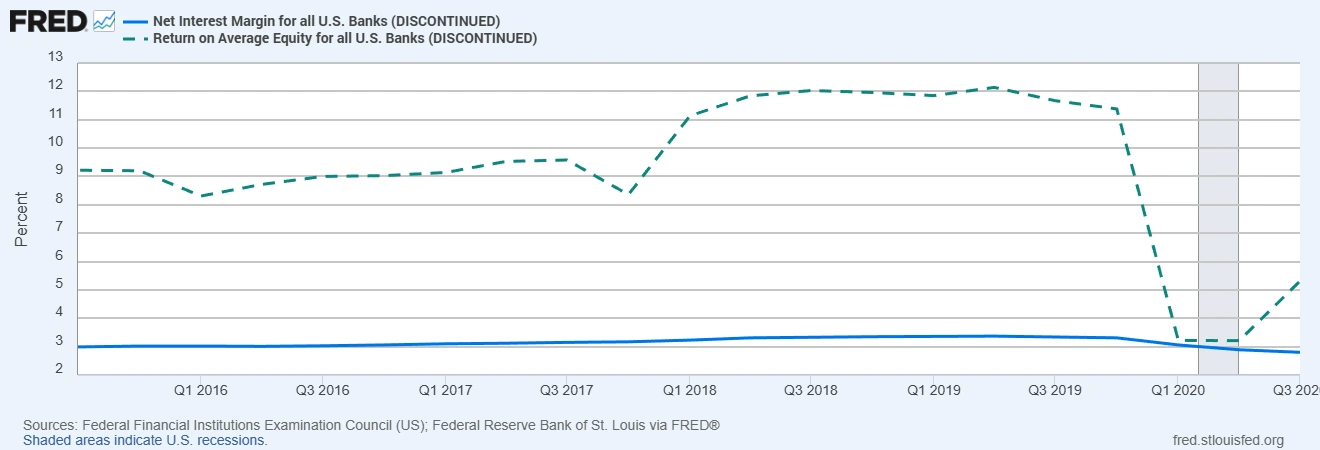

Les banques américaines gagnent environ 3 % sur la marge nette d’intérêt, soit près du double des 1,6 % en Europe. Cela leur donne plus de marge de manœuvre lorsque les taux baissent. Les marges plus faibles en Europe pourraient se comprimer plus vite, mais des années de réduction des coûts et d’investissements dans les systèmes numériques pourraient atténuer l’impact.

Marge nette d’intérêt et rendement des fonds propres des banques américaines (données les plus récentes)

Sources : Federal Financial Institutions Examination Council (US) ; Federal Reserve Bank of St. Louis via FRED® (Données du T1 2023)

Les zones ombrées indiquent les récessions américaines.

Les banques américaines disposent structurellement de marges et de rentabilités plus élevées, leur donnant plus de latitude pour absorber un ralentissement. Cet écart explique pourquoi elles peuvent supporter plus longtemps la baisse des taux — leur capacité bénéficiaire leur procure un coussin intégré dont beaucoup de banques européennes manquent encore.

Les bilans, quant à eux, sont solides des deux côtés. La qualité du crédit est bonne, les prêts non performants sont faibles et les coussins de capital sont solides — environ 16 % de CET1 (ratio de fonds propres de base de catégorie 1) pour l’Europe, 12 à 14 % pour les grandes banques américaines. Cela donne aux deux régions la possibilité d’absorber des bénéfices plus faibles sans réduire immédiatement les dividendes ou les rachats d’actions.

Macro & Risques

La BCE semble proche d’avoir terminé ses baisses, ce qui écarte le spectre des taux négatifs mais laisse l’Europe face à une croissance molle. La demande de crédit pourrait rester faible. Les États-Unis ont une chance d’atterrissage en douceur, ce qui pourrait stimuler la croissance du crédit, mais ils font face à leurs propres vents contraires : courbe des taux inversée, réglementation plus stricte et tensions croissantes dans le crédit à la consommation et l’immobilier commercial.

Le véritable risque est une forte pression sur les marges si les taux chutent plus vite que prévu. Les banques européennes en souffriraient probablement les premières, mais les banques régionales américaines pourraient également avoir du mal. Un choc de crédit est une autre préoccupation : les prêteurs américains sont plus exposés aux cartes de crédit et aux prêts immobiliers, tandis que l’Europe pourrait vaciller si les coûts énergétiques s’envolent ou si les PME commencent à faire défaut. Ajoutez la carte politique — taxes exceptionnelles en Europe ou règles de capital plus strictes aux États-Unis — et aucune région n’aura la vie facile.

Conclusion

Si vous deviez choisir, les banques américaines auraient probablement un léger avantage. Leurs marges plus élevées et leurs sources de revenus diversifiées leur donnent plus de moyens de résister à la baisse des taux. Mais les banques européennes ne sont plus les acteurs fragiles d’autrefois — elles ont reconstitué leur capital, sont devenues plus efficientes et ont prouvé qu’elles pouvaient générer des rendements solides.

Pour les investisseurs, il ne s’agit peut-être pas de choisir un camp. La stratégie la plus avisée pourrait être d’observer l’évolution des marges et de la croissance des prêts au cours des prochains trimestres… et de garder un œil sur les deux.