Theo Finance Magnates Q4 2025 Intelligence Report, EC Markets ghi nhận tổng khối lượng giao dịch đạt 4,476 nghìn tỷ USD, duy trì vị thế là nhà môi giới toàn cầu Top 3 và khép lại năm với kết quả hoạt động theo quý mạnh mẽ nhất từ trước đến nay.

Thị trường đã trải qua một tuần cân nhắc giữa hai yếu tố quen thuộc: những gì các ngân hàng trung ương sẵn sàng phát đi thông điệp, và những gì dữ liệu đang âm thầm hàm ý. Điểm neo chính là quyết định tháng 1 của Fed, khi các nhà hoạch định chính sách giữ nguyên lãi suất ở mức 3,50% đến 3,75%. Trong tuyên bố của mình, Fed nhắc lại rằng tăng trưởng đang “mở rộng với tốc độ vững chắc”, cho biết tăng trưởng việc làm “vẫn ở mức thấp” với tỷ lệ thất nghiệp cho thấy “một số dấu hiệu ổn định”, và cho rằng lạm phát vẫn “ở mức hơi cao”.

Trong tài chính, đường cong lợi suất cho thấy chính phủ Mỹ phải trả bao nhiêu chi phí để vay trong các khoảng thời gian khác nhau. Hầu hết mọi người chỉ nghe về nó khi đường cong bị đảo ngược, khi lãi suất ngắn hạn tăng cao hơn lãi suất dài hạn, bởi vì mô hình đó trong lịch sử thường xuất hiện trước các cuộc suy thoái. Nhưng đường cong lợi suất đang làm nhiều hơn là chỉ phát tín hiệu cảnh báo. Nó đang kể một câu chuyện về cách thị trường nhìn nhận tăng trưởng, lạm phát và chính sách tương lai của Fed.

Khi năm 2025 dần khép lại, thị trường tiếp tục hấp thụ những tác động hậu kỳ từ các thay đổi chính sách mạnh mẽ trong những năm trước đó. Quý 4/2025 không mang đến các cú sốc mới, mà thay vào đó củng cố những chủ đề đã hình thành xuyên suốt cả năm. Quý này mang lại một khoảnh khắc ổn định tương đối trên các nhóm tài sản, khi chính sách tiền tệ trở nên rõ ràng hơn nhưng các ràng buộc tài khóa lại hiện lên sắc nét hơn. Bài viết này phân tích diễn biến của Quý 4 trên các thị trường, những bài học rộng hơn mà năm 2025 đem lại cho nhà đầu tư, và những gì năm 2026 có thể mang tới — dưới lăng kính của chủ nghĩa hiện thực thận trọng thay vì dự báo táo bạo.

Après le choc inflationniste de 2022 et 2023, les pressions sur les prix ont enfin commencé à se calmer. L’inflation n’a pas disparu, mais elle a ralenti, et cette phase est connue sous le nom de désinflation. Les prix continuent d’augmenter, mais plus au rythme qui avait déstabilisé les ménages, les décideurs politiques et les marchés il y a quelques années.

Các nhà hoạch định chính sách toàn cầu bước vào năm 2026 với sự phân hóa chính sách và bối cảnh chung tương đối ổn định. Tại Mỹ, các quan chức Fed đã phát tín hiệu tạm dừng chu kỳ tăng lãi suất sau khi lãi suất điều hành đạt mức 3,50%–3,75% (không kỳ vọng có thêm đợt tăng nào và chỉ dự kiến một lần cắt giảm trong năm 2026). Dữ liệu kinh tế cho thấy lạm phát đang hạ nhiệt và tăng trưởng ở mức vừa phải, trong khi thị trường hiện kỳ vọng Fed sẽ cắt giảm lãi suất (có thể hai lần) nhanh hơn so với các ngân hàng trung ương khác.

Thị trường giao dịch trong một tuần rút ngắn bởi kỳ nghỉ và bị hạn chế về thanh khoản, với biến động giá được thúc đẩy nhiều hơn bởi định vị, kỳ vọng vĩ mô và dòng vốn cuối năm thay vì các bất ngờ dữ liệu mới. Nhiều sàn giao dịch lớn đóng cửa dịp Giáng Sinh, trong khi các sàn khác hoạt động với thời gian rút ngắn, khuếch đại biến động trong bối cảnh thanh khoản vốn đã mỏng.

Thị trường khép lại tuần giao dịch trọn vẹn áp chót của năm 2025 với một chủ đề mang tính định hình: sự phân hóa chính sách. Bất chấp nhiều yếu tố có thể kích hoạt biến động, nhà đầu tư nhìn chung vẫn giữ nguyên các vị thế hiện tại, trong khi dữ liệu vĩ mô của Mỹ diễn biến trái chiều và chưa đủ để buộc thị trường phải tái định giá đáng kể trước thềm cuối năm.

Thị trường bước vào tuần mới với tâm điểm là Cục Dự trữ Liên bang Mỹ, và kết quả dù không gây bất ngờ nhưng mang lại những hệ quả đáng kể. Vào thứ Tư, FOMC đã thực hiện mức cắt giảm lãi suất 25 điểm cơ bản như kỳ vọng rộng rãi, hạ biên độ mục tiêu của lãi suất quỹ liên bang từ 3.75%-4.00% xuống 3.50%-3.75%, chính thức khép lại kỷ nguyên lãi suất chính sách ở mức 4%.

Với dữ liệu bị trì hoãn lâu nay cuối cùng đã được công bố sau thời gian chính phủ đóng cửa, nhà đầu tư hoan nghênh dấu hiệu lạm phát giảm tốc; PCE lõi chỉ tăng +0,3% trong tháng 9. Các khảo sát tâm lý đầu tháng 12 có cải thiện, nhưng sự yếu đi của thị trường lao động vẫn kéo dài. Thị trường kỳ vọng Fed sẽ hạ lãi suất 25 điểm cơ bản tại cuộc họp ngày 9–10 tháng 12. Sự lạc quan vẫn mong manh, nhưng hầu hết nhà giao dịch hiện dự đoán lần cắt giảm thứ ba liên tiếp khi Fed tìm cách hỗ trợ nền kinh tế đang chậm lại.

Thị trường kết thúc tuần cuối cùng của tháng 11 trên nền tảng vững chắc hơn khi nhà đầu tư ngày càng kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất tại cuộc họp ngày 9–10 tháng 12. Dữ liệu kinh tế Mỹ yếu hơn sau tình trạng tồn đọng do chính phủ đóng cửa và lợi suất trái phiếu kho bạc giảm đã góp phần chuyển hướng tâm lý thị trường sang quan điểm ôn hòa hơn.

Thông tin đáng chú ý nhất trong tuần này là việc chấm dứt tình trạng chính phủ Mỹ đóng cửa. Quốc hội đã thông qua nghị quyết tài trợ tạm thời vào tối thứ Tư, cho phép các cơ quan liên bang mở cửa trở lại và nhân viên nhận lương truy lĩnh.

Dầu thường được gọi là nhịp đập của hoạt động kinh tế toàn cầu. Nó chiếm khoảng 3% GDP toàn cầu và xuất hiện “trong mọi thứ, từ thiết bị bảo hộ cá nhân, nhựa, hóa chất, phân bón cho đến… nhiên liệu vận chuyển”.

Cổ phiếu năng lượng đã có một đợt tăng ấn tượng trong vài năm qua, đặc biệt là sau đại dịch Covid-19. Chỉ số năng lượng S&P 500 tăng gần 50% vào năm 2021 và thêm 55% vào năm 2022, vượt xa thị trường chung.

Tuần trước, thị trường gặp khó khăn do các tín hiệu kinh tế trái chiều và thiếu hụt dữ liệu, khi việc chính phủ Hoa Kỳ đóng cửa kéo dài đã làm trì hoãn các báo cáo quan trọng. Nhà đầu tư nhận được các chỉ báo mâu thuẫn về thị trường lao động – báo cáo của ADP cho thấy khu vực tư nhân tăng thêm +42.000 việc làm trong tháng 10, nhưng một khảo sát khác lại cho thấy số lượng sa thải tăng vọt lên 153.000, mức cao nhất kể từ năm 2003. Việc thiếu dữ liệu chính thức về bảng lương phi nông nghiệp và lạm phát do chính phủ đóng cửa khiến thị trường phải “bay trong bóng tối”, làm gia tăng sự bất định.

Các ngân hàng trung ương đang thay đổi chiến lược. Fed, ECB và BoE đều trở nên xu hướng hơn theo hướng giảm lãi suất khi kết thúc năm 2025 gần kề, và hiện nay việc giảm lãi suất đang được dự báo rộng rãi. Lạm phát đang từ từ nhưng ổn định giảm xuống, và lợi suất trái phiếu đang dần hạ. Về lý thuyết, đây nên là thời điểm lý tưởng cho cổ phiếu thời gian ngắn: tài chính, năng lượng và các cổ phiếu phòng thủ dựa vào dòng tiền ngắn hạn thay vì những câu chuyện tăng trưởng dài hạn.

Success in trading rarely happens by accident. It usually grows out of doing the right things, over and over again. That’s where having a routine makes all the difference.

Tuần qua bị chi phối bởi tình hình chính trị bất ổn và dữ liệu kinh tế trái chiều giữa các khu vực. Tại Hoa Kỳ, tình trạng chính phủ đóng cửa một phần đã kéo dài sang tuần thứ ba, làm trì hoãn việc công bố nhiều báo cáo kinh tế. Các nhà lập pháp gợi ý khả năng đạt được thỏa thuận, nhưng chưa có bước đột phá nào trước cuối tuần. Việc đóng cửa này cũng khiến kỳ vọng về chính sách của Cục Dự trữ Liên bang (Fed) trở nên biến động hơn. Thị trường vẫn tin tưởng vào khả năng Fed cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp ngày 29–30 tháng 10, nhưng các quan chức thiếu dữ liệu mới để định hướng. Chỉ số giá tiêu dùng (CPI) tháng 9, công bố ngày 24 tháng 10, tăng 0,3% theo tháng và 3,0% theo năm — cao hơn một chút so với dự báo.

Đợt tăng giá dầu vào đầu năm 2025 đã khiến chi phí năng lượng trở thành yếu tố chính đằng sau sự gia tăng của lạm phát. Kỳ vọng lạm phát cao của các hộ gia đình Mỹ đã thúc đẩy các nhà đầu tư sử dụng dầu như một chiến lược phòng hộ chống lại lạm phát. Thị trường dầu hiện đang đóng vai trò chủ đạo trong việc xác định tỷ lệ lạm phát, giá trị đồng USD và tâm lý thị trường.

Thị trường Mỹ khởi đầu tuần trong trạng thái biến động khi chính phủ tiếp tục đóng cửa sang tuần thứ ba, làm trì hoãn việc công bố các dữ liệu kinh tế quan trọng. Các quan chức Cục Dự trữ Liên bang (Fed) đã lên tiếng nhằm trấn an thị trường, tái khẳng định định hướng nới lỏng chính sách dần dần. Lạm phát lõi vẫn ở mức cao: chỉ số PCE lõi của Mỹ đạt khoảng 2,9% so với cùng kỳ năm trước vào tháng 8. Do việc công bố CPI bị trì hoãn (hiện dời sang cuối tháng 10), thị trường tiếp tục dựa vào tín hiệu từ Fed.

Trong Quý 3 năm 2025, các thị trường toàn cầu đã thay đổi mạnh mẽ do sự khác biệt trong chính sách kinh tế. Cục Dự trữ Liên bang Mỹ (Fed) báo hiệu chu kỳ nới lỏng đang đến gần, trong khi nhiều chính phủ lại hướng tới thắt chặt tài khóa. Tăng trưởng và việc làm tại Mỹ suy yếu đủ để thúc đẩy việc cắt giảm lãi suất vào cuối tháng 9, ngay cả khi chính sách tài khóa đang rút lại. Các nhà đầu tư bỏ qua lo ngại trước đó về chiến tranh thương mại và “tận hưởng một mùa hè sôi động trên thị trường”: cổ phiếu tăng lên mức cao kỷ lục, nhóm công nghệ và chu kỳ dẫn đầu đà tăng, trong khi các tài sản trú ẩn an toàn như vàng cũng tăng giá. Điều bất ngờ của quý này là cách thị trường hoan nghênh chính sách tiền tệ nới lỏng trong bối cảnh chi tiêu công bị thu hẹp.

Thị trường đã trải qua phần lớn tuần trước bị kẹt giữa hai câu chuyện: lạm phát vẫn dai dẳng ở mức cao và Fed cuối cùng đã thực hiện lần cắt giảm lãi suất đầu tiên kể từ cuối năm 2024. Số liệu PCE tháng 8 ra đúng như dự báo với giá lõi tăng 0,3% so với tháng trước, 2,7% so với cùng kỳ năm trước.

Các ngân hàng trung ương cuối cùng dường như đã sẵn sàng nới lỏng. Sau hai năm tăng lãi suất mạnh mẽ, lãi suất đang dần giảm. Ngân hàng Anh đã cắt giảm lãi suất cơ bản xuống 4% từ 5,25%, ECB hạ xuống 2% từ mức đỉnh 4%, và Fed cũng theo sau với một đợt cắt giảm vào tuần trước.

Tuần thứ hai của tháng 9 xoay quanh việc cân bằng dữ liệu yếu hơn với sự thận trọng của ngân hàng trung ương cùng một số căng thẳng địa chính trị. Tại Mỹ, CPI tháng 8 tăng +0,4% MoM, đưa tỷ lệ hàng năm lên 2,9%, mức cao nhất kể từ tháng 1. CPI lõi giữ ổn định ở mức 3,1%, đủ để trấn an nhà đầu tư rằng áp lực cơ bản không leo thang. Chỉ số giá sản xuất giảm nhẹ sau đợt tăng vọt tháng 7, củng cố cảm nhận rằng lạm phát đang hạ nhiệt, dù chậm. Đồng thời, thị trường lao động xuất hiện thêm vết nứt: tỷ lệ thất nghiệp tăng lên 4,3%, trong khi số việc làm ròng chuyển sang âm. Tổng thể, dữ liệu củng cố thông điệp của Powell tại Jackson Hole rằng Fed đang gần hơn với nới lỏng so với thắt chặt.

Tháng 9 bắt đầu khi các nhà đầu tư cân nhắc dữ liệu yếu hơn, ngân hàng trung ương thận trọng, và rủi ro địa chính trị kéo dài.

Tại Mỹ, báo cáo việc làm tháng 8 đã định hình xu hướng. Số lượng việc làm tăng 165.000, thấp hơn kỳ vọng, trong khi tỷ lệ thất nghiệp tăng lên 4,3%, mức cao nhất kể từ năm 2023. Tiền lương giảm tốc còn 3,9% so với cùng kỳ, cho thấy áp lực lạm phát giảm bớt nhưng cũng phản ánh nhu cầu lao động yếu hơn. Ngành sản xuất vẫn co hẹp ở mức 47,8 theo chỉ số ISM, trong khi dịch vụ giữ ở mức 52,7. Cùng với phát biểu ôn hòa của Powell tại Jackson Hole, dữ liệu đã củng cố kỳ vọng về việc Fed cắt giảm lãi suất vào tháng 9.

Lạm phát Khu vực đồng Euro đã nhích lên trên mức mục tiêu 2% của ECB, đạt 2,1%. Thoạt nhìn, con số này dường như không đáng kể, nhưng các nhà giao dịch luôn chú ý đến những biến động nhỏ. Nguyên nhân là vì ngay cả một sự vượt nhẹ cũng có thể định hình kỳ vọng về lãi suất, và điều đó nhanh chóng ảnh hưởng đến cổ phiếu. Thị trường đã phản ứng: STOXX 600 giảm khoảng 1,5%, trong khi DAX giảm hơn 2% khi các nhà đầu tư điều chỉnh lại danh mục. Ngay cả một thay đổi nhỏ trong dữ liệu thực cũng có thể tạo ra hiệu ứng lan tỏa trên thị trường.

Khi Liverpool FC ký hợp đồng với tiền đạo người Thụy Điển Alexander Isak, thế giới bóng đá đã chú ý. Đây là một bước đi chiến lược cho thấy cách các đội bóng vô địch được xây dựng bằng sự chính xác và kế hoạch dài hạn. Ở nhiều khía cạnh, quá trình xây dựng một đội bóng thành công rất giống với cách các nhà giao dịch xây dựng một danh mục đầu tư thắng lợi trên thị trường tài chính.

Thị trường toàn cầu trải qua một tuần biến động mạnh do kỳ vọng chính sách tiền tệ thay đổi và bất ngờ địa chính trị. Tại Mỹ, bài phát biểu của Powell tại Jackson Hole mang tính ôn hòa, cho thấy rủi ro đã nghiêng về sự suy yếu của thị trường lao động và mở cánh cửa cho việc cắt giảm lãi suất vào tháng 9. Đồng thời, Bộ Thương mại đã điều chỉnh GDP quý 2 lên 3,3% theo năm, nền tảng vững chắc hơn so với dự báo ban đầu. PCE lõi giảm xuống 2,9% so với cùng kỳ năm trước, duy trì xu hướng giảm phát ngay cả khi niềm tin tiêu dùng suy yếu và tuyển dụng chững lại. Tổng hợp lại, giới giao dịch đặt cược gần 90% khả năng cắt giảm lãi suất vào tháng tới.

Thị trường đã dành cả tuần để chờ đợi Jackson Hole, và Powell đã không làm thất vọng. Thông điệp của ông mềm mỏng hơn so với lo ngại: Fed hiện cho rằng cán cân rủi ro đang thay đổi, và thậm chí ông còn mở cánh cửa cho một đợt cắt giảm lãi suất vào tháng 9.

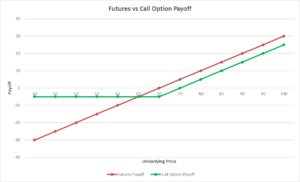

Nếu bạn từng đặt kỳ nghỉ trước vài tháng chỉ để cố định giá vé máy bay, thì bạn đã hiểu ý tưởng về phái sinh. Trên thị trường, chúng hoạt động theo cách tương tự. Các hợp đồng lấy giá trị từ một thứ khác — có thể là cổ phiếu, một thùng dầu, hay một loại tiền tệ. Bạn không sở hữu trực tiếp tài sản đó, nhưng bạn vẫn có thể hưởng lợi (hoặc thua lỗ) tùy thuộc vào biến động giá của nó.

Mọi cộng đồng giao dịch, từ tài khoản nhỏ lẻ cho đến bàn giao dịch tổ chức lớn nhất, đều phải đối mặt với một sự khan hiếm phổ quát: vốn hữu hạn đối lập với sự bất định vô hạn của thị trường. Bởi vì nguồn vốn có giới hạn trong khi biến động giá thì không giới hạn, mỗi nhà giao dịch đều phải vật lộn với ba câu hỏi lớn phản ánh khuôn khổ “Cái gì, Như thế nào, và Cho ai” của kinh tế học cổ điển:

Dầu mỏ có khả năng chiếm trọn tâm điểm. Một cú biến động lớn của giá dầu thô có thể đặt lại kỳ vọng lạm phát gần như chỉ sau một đêm, khiến các ngân hàng trung ương chao đảo và hoán đổi kẻ thắng người thua trên thị trường chứng khoán. Hãy nhớ lại năm 2022.

Thị trường tiếp tục câu chuyện về cắt giảm lãi suất trong tuần này, nhưng giọng điệu đã chuyển từ suy đoán sang gần như chắc chắn sau khi số liệu lao động của Mỹ yếu hơn củng cố sự suy yếu của tháng 7.

Vào đầu năm nay, cổ phiếu năng lượng nhận được một động lực mạnh mẽ. Giá dầu tăng, lợi nhuận ổn định và các cuộc thảo luận về khả năng tạm dừng tăng lãi suất của Fed đã giúp đẩy mạnh ngành này. Quỹ Energy Select Sector SPDR (XLE), với sự góp mặt của các công ty dầu khí hàng đầu, đã nhận được sự quan tâm đáng kể. Trong một thời gian, có vẻ như nó sẽ tiếp tục tăng. Nhưng gần đây? Động lực đó đã chậm lại. Giá bắt đầu giảm và một số tín hiệu kỹ thuật đang phát đi cảnh báo. Vậy đây chỉ là một sự tạm dừng giữa năm, hay chúng ta đang thấy những dấu hiệu đầu tiên của một điều gì đó lớn hơn? Hãy phân tích.

Tuần này cảm giác như một trận kéo co giữa sự lạc quan và sự thận trọng.

Tại Mỹ, doanh thu bán lẻ đã gây bất ngờ theo chiều hướng tích cực và tâm lý người tiêu dùng vẫn ổn định, mang lại niềm vui cho những người đầu tư lạc quan. Nhưng số liệu lạm phát tháng Sáu lại kể một câu chuyện khác.

Kinh tế toàn cầu vẫn đang phát đi những tín hiệu trái chiều, và tuần vừa qua cũng không phải là ngoại lệ.

Tại Mỹ, tăng trưởng rõ ràng đang mất đà, nhưng lạm phát vẫn khó có thể loại bỏ. Chỉ số lạm phát ưa thích của Fed, PCE cơ bản, đã tăng lên 2,7% trong tháng 5.

Durant la majeure partie de 2024, les techs ont dominé l'actualité boursière. Mais en 2025, une surprise s'est produite : les valeurs énergétiques ont discrètement pris les rênes.

Dữ liệu mới nhất từ Mỹ đưa ra một tín hiệu khá hỗn hợp. Một mặt, nền kinh tế rõ ràng đang chậm lại. Nhưng mặt khác, lạm phát — hay sự gia tăng giá cả nói chung — vẫn còn tồn tại.

Bối cảnh vĩ mô của tuần qua cho thấy lạm phát giảm nhưng nhu cầu yếu đi. Doanh thu bán lẻ của Mỹ giảm bất ngờ 0,9% vào tháng 5 — mức giảm lớn nhất trong bốn tháng — cho thấy người tiêu dùng đang rút lui trong bối cảnh lãi suất cao và áp lực giá vẫn còn.