Fed hành động đúng kỳ vọng, thị trường xoay chuyển mạnh sau thay đổi chính sách | Tổng kết tuần: 8–12/12/2025

Tổng quan Kinh tế & Vĩ mô

Thị trường bước vào tuần mới với tâm điểm là Cục Dự trữ Liên bang Mỹ, và kết quả dù không gây bất ngờ nhưng mang lại những hệ quả đáng kể. Vào thứ Tư, FOMC đã thực hiện mức cắt giảm lãi suất 25 điểm cơ bản như kỳ vọng rộng rãi, hạ biên độ mục tiêu của lãi suất quỹ liên bang từ 3.75%-4.00% xuống 3.50%-3.75%, chính thức khép lại kỷ nguyên lãi suất chính sách ở mức 4%.

Mặc dù thông điệp của Chủ tịch Powell nhìn chung mang tính trung lập, nhà đầu tư đã diễn giải động thái này như sự xác nhận rằng Fed đã chuyển sang giai đoạn nới lỏng một cách dứt khoát. Các dự báo cập nhật cho thấy lãi suất thấp hơn trong năm 2026, củng cố kỳ vọng rằng chính sách tiền tệ sẽ ưu tiên hỗ trợ nền kinh tế đang chậm lại.

Không phải tất cả các nhà hoạch định chính sách đều đồng tình. Chủ tịch Fed Chicago, Austan Goolsbee, đã bỏ phiếu phản đối, cho rằng lạm phát vẫn quá cao và điều kiện thị trường lao động chưa đủ để biện minh cho hành động khẩn cấp. Những bình luận của ông làm nổi bật sự bất định mà các nhà hoạch định chính sách đang đối mặt, đặc biệt sau thời gian dài Cục Thống kê Lao động Mỹ ngừng hoạt động khiến Fed phải vận hành với dữ liệu không đầy đủ.

Nhìn chung, môi trường vĩ mô cải thiện nhẹ, nhưng việc cắt giảm lãi suất đã khuếch đại sự luân chuyển hơn là hành vi “risk-on” trên diện rộng, khi nhà đầu tư đánh giá lại vị thế trên các loại tài sản và khu vực.

Cổ phiếu, Trái phiếu & Hàng hóa

Thị trường cổ phiếu Mỹ phản ứng tích cực, dù hiệu suất bên trong có sự phân hóa rõ rệt. Chỉ số Dow Jones Industrial Average tăng vọt lên các mức cao kỷ lục liên tiếp, kết thúc tuần ở mức 48,886, được thúc đẩy bởi dòng tiền đổ vào các ngành công nghiệp, tài chính và cổ phiếu giá trị truyền thống.

Ngược lại, Nasdaq giảm khoảng 2% sau đợt cắt giảm lãi suất, khi nhà đầu tư rút vốn khỏi các cổ phiếu tăng trưởng dài hạn và cổ phiếu công nghệ có định giá cao. S&P 500 kết thúc tuần tăng nhẹ, che giấu sự thay đổi trong vai trò dẫn dắt thị trường.

Thị trường trái phiếu tương đối yên ả. Lợi suất Trái phiếu Kho bạc ngắn hạn giảm phù hợp với việc cắt giảm lãi suất, trong khi lợi suất dài hạn vẫn ổn định khi nhà đầu tư cân nhắc giữa điều kiện tài chính nới lỏng và rủi ro lạm phát kéo dài.

Hàng hóa biến động mạnh. Giá vàng tăng lên mức cao nhất trong bảy tuần, gần 4,350 USD/oz, được hỗ trợ bởi lợi suất thực thấp hơn và nhu cầu phòng hộ lạm phát quay trở lại. Bạc chứng kiến hoạt động chốt lời mạnh, giảm gần 4% sau khi chạm mức kỷ lục 65 USD, dù vẫn kết thúc tuần tăng 6% và đã tăng 23% kể từ cuối tháng 11. Giá dầu nhìn chung ổn định, được hỗ trợ bởi kỷ luật của OPEC+ nhưng bị kìm hãm bởi lo ngại về nhu cầu.

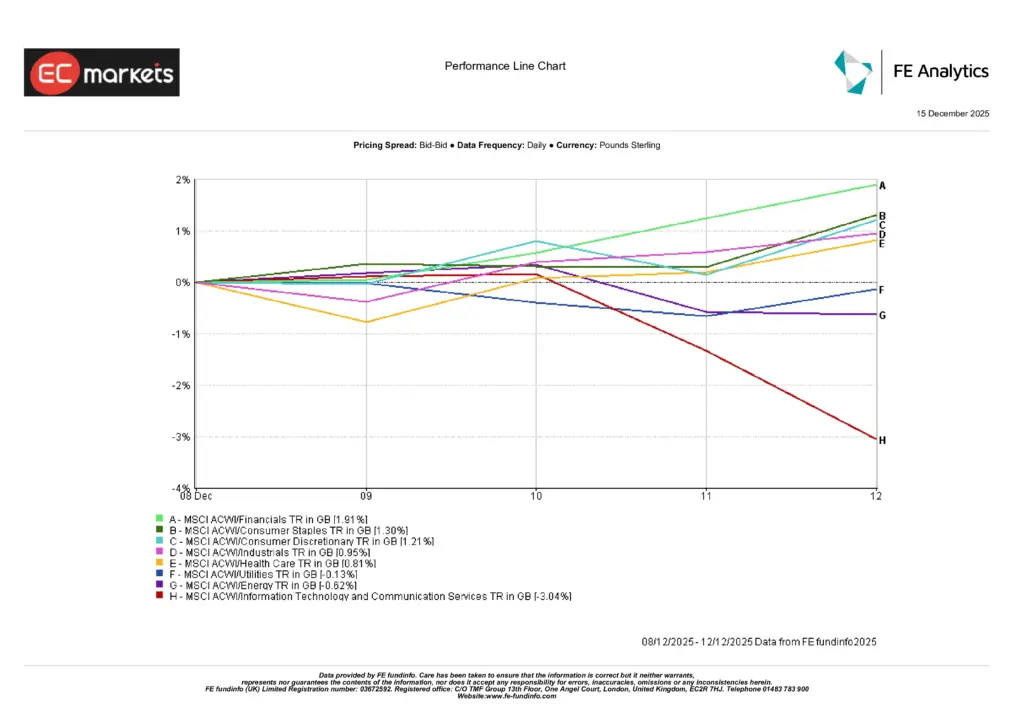

Hiệu suất theo Ngành

Hiệu suất theo ngành nhấn mạnh chủ đề chi phối của tuần: luân chuyển, không phải là một đợt tăng đồng loạt.

Ngành tài chính dẫn đầu đà tăng, tăng 1.91%, khi chính sách nới lỏng và tâm lý rủi ro cải thiện có lợi cho các ngành thiên về giá trị. Hàng tiêu dùng thiết yếu tăng 1.30%, phản ánh nhu cầu mới đối với thu nhập phòng thủ, trong khi hàng tiêu dùng không thiết yếu tăng 1.21%, được hỗ trợ bởi kỳ vọng rằng lãi suất thấp hơn có thể giúp ổn định chi tiêu hộ gia đình đến năm 2026.

Ở chiều ngược lại, Công nghệ Thông tin và Dịch vụ Truyền thông hoạt động kém rõ rệt, giảm 3.04%, khi nhà đầu tư giảm mức độ tiếp xúc với các tài sản tăng trưởng dài hạn sau quyết định của Fed. Năng lượng giảm 0.62%, chịu áp lực từ giá dầu đi ngang, trong khi Chăm sóc Sức khỏe giảm 0.81%. Tiện ích nhìn chung đi ngang (–0.13%).

Sự phân hóa này cho thấy môi trường thị trường ngày càng mang tính chọn lọc, với vai trò dẫn dắt chuyển sang các ngành phòng thủ và giá trị khi các ngành tăng trưởng chịu áp lực định giá.

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi nhuận tính bằng GBP. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 12/12/2025.

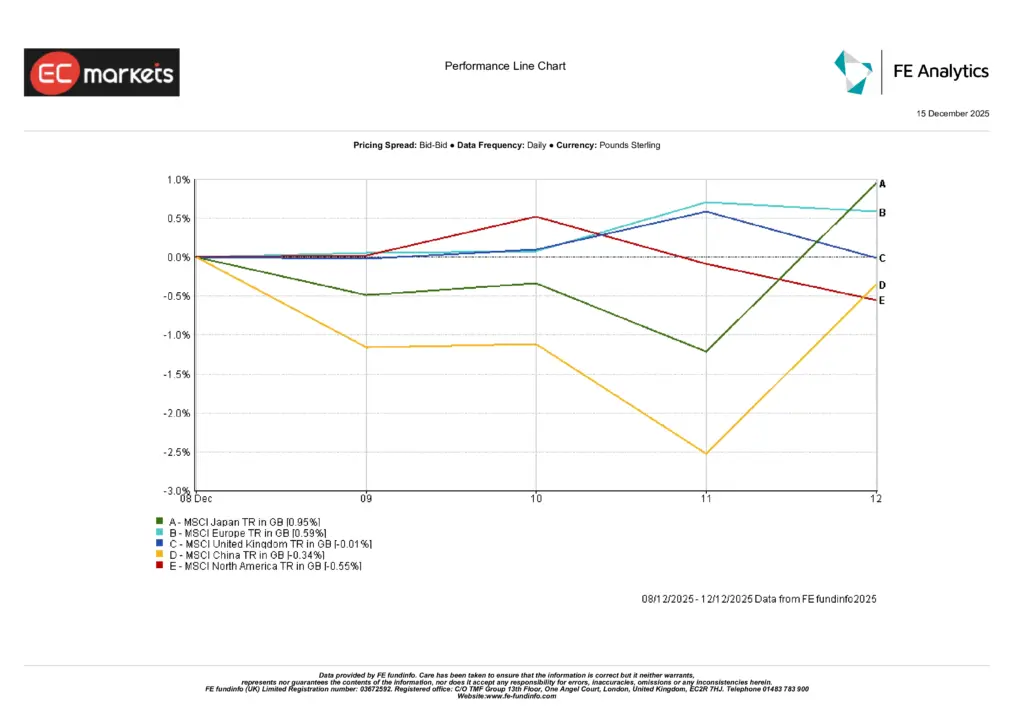

Thị trường Khu vực

Hiệu suất cổ phiếu theo khu vực diễn biến trái chiều, phản ánh sự phân hóa chính sách ngày càng lớn và việc tái định vị sau quyết định của Fed.

Nhật Bản dẫn đầu lợi suất khu vực, với MSCI Japan tăng 0.95% (GBP), được hỗ trợ bởi đồng yên mạnh lên và kỳ vọng gia tăng rằng Ngân hàng Trung ương Nhật Bản có thể tăng lãi suất. Châu Âu (không bao gồm Anh) theo sau, tăng 0.59%, khi nhà đầu tư thận trọng định vị trước cuộc họp cuối cùng trong năm của ECB.

Thị trường Anh gần như đi ngang, với MSCI United Kingdom tăng 0.01%, bị hạn chế bởi kỳ vọng tăng trưởng yếu dù lạm phát hạ nhiệt. Trung Quốc hoạt động kém, với MSCI China giảm 0.34%, phản ánh sự yếu kém kéo dài của nhu cầu nội địa và động lực kích thích hạn chế.

Bắc Mỹ giảm 0.55%, khi việc luân chuyển ra khỏi các danh mục nặng về công nghệ đã bù trừ cho mức tăng ở các ngành công nghiệp và giá trị.

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi nhuận tính bằng GBP. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 12/12/2025.

Thị trường Tiền tệ

Thị trường tiền tệ phản ứng rõ rệt trước động thái của Fed. Đồng USD suy yếu mạnh, bất chấp giọng điệu trung lập của Powell, khi nhà đầu tư tập trung vào việc xác nhận chu kỳ nới lỏng và các dự báo lãi suất tương lai thấp hơn.

Đồng yên Nhật tiếp tục tăng giá, đẩy USD/JPY tiến gần mốc 155, nhờ niềm tin gia tăng vào khả năng BoJ sớm tăng lãi suất và việc tiếp tục tháo gỡ các giao dịch carry trade tài trợ bằng yên. Bảng Anh và euro cũng hưởng lợi từ sự suy yếu của USD, dù mức tăng bị hạn chế trước các cuộc họp ngân hàng trung ương sắp tới.

Thị trường tiền điện tử đi vào giai đoạn củng cố sau đà tăng gần đây, với dòng vốn ổn định hơn khi nhà đầu tư đánh giá lại rủi ro sau quyết định của Fed.

Triển vọng & Tuần tới

Sự chú ý hiện chuyển sang một tuần dày đặc dữ liệu và chịu tác động mạnh từ chính sách.

Tại khu vực Châu Á – Thái Bình Dương, thị trường sẽ theo dõi dữ liệu sản xuất của Nhật Bản, doanh số bán lẻ, khảo sát kinh doanh của New Zealand và GDP New Zealand, trước quyết định lãi suất của Ngân hàng Trung ương Nhật Bản rất được mong đợi vào thứ Năm. Thị trường đang định giá khoảng 75% khả năng BoJ tăng lãi suất, tạo tiền đề cho biến động cao ở các cặp tiền yên.

Tại châu Âu và Vương quốc Anh, trọng tâm sẽ là dữ liệu việc làm của Anh, lạm phát PPI và RPI, cùng quyết định lãi suất của Ngân hàng Trung ương Anh, nơi việc cắt giảm 25 điểm cơ bản được kỳ vọng rộng rãi. ECB cũng sẽ đưa ra quyết định cuối cùng trong năm, dự kiến không thay đổi nhưng định hướng cho năm 2026 sẽ được theo dõi sát sao.

Tại Bắc Mỹ, thị trường sẽ quay lại tập trung vào dữ liệu cứng khi Bảng lương phi nông nghiệp Mỹ (16/12) và CPI (18/12) được công bố trở lại sau thời gian gián đoạn dữ liệu. CPI của Canada cũng sẽ được công bố, cùng với phát biểu từ Thống đốc Macklem.

Trong bối cảnh sự phân hóa chính sách gia tăng, thanh khoản suy giảm và tâm lý ngày càng phụ thuộc vào dữ liệu, thị trường có vẻ sẵn sàng đối mặt với mức độ biến động cao hơn cho đến cuối năm.