시장은 한 주 동안 두 가지 익숙한 힘 사이에서 균형을 잡았다. 하나는 중앙은행이 공개적으로 밝히는 메시지이고, 다른 하나는 데이터가 조용히 시사하는 방향이다. 핵심 기준점은 1월 연준의 결정으로, 정책당국은 기준금리를 3.50%에서 3.75% 범위로 유지했다. 성명에서 연준은 성장세가 “견조한 속도로 확장되고 있다”고 재차 언급했으며, 고용 증가는 “여전히 낮은 수준”에 머물러 있고 실업률은 “일부 안정화 조짐”을 보이고 있다고 밝혔다. 또한 인플레이션은 여전히 “다소 높은 수준”이라고 평가했다.

주요 결정일에는 FX 차트가 비정상적으로 차분해 보이는 경우가 많고, 시장은 좁은 범위 안에서 움직입니다. 그러다 거의 즉시 혼란으로 바뀝니다. 연준(Fed), ECB, 영란은행(BoE)과 같은 중앙은행 회의는 성명, 전망치, 기자회견 발언을 통해 막대한 거시경제적 기대를 몇 분 안에 압축해 전달합니다. 정보가 공개되면 시장은 이를 한 번에 흡수하고, 가격 움직임은 그에 따라 반응합니다.

투자심리는 안정적(가속되지 않는) 거시 신호와, 정책이 당분간 유지될 것이라는 기대가 점점 더 가격에 반영되는 시장 환경에 의해 형성됐다. 미국에서는 인플레이션이 통제된 수준을 유지했으며(12월 CPI 약 전년 대비 +2.7%, 근원 CPI 약 전년 대비 +2.6%), 이는 연준이 1월 회의에서 금리를 변경할 가능성이 낮다는 전망을 강화했다. 성장 지표가 지속적인 상·하방 모멘텀보다는 제한적인 수준의 서프라이즈만을 만들어내면서, 시장은 단기 전망을 “안정적이지만 강하지는 않다”로 받아들였고, 그 결과 위험 선호가 억제되며 광범위한 위험자산 확대보다는 선택적 포지셔닝이 유도됐다.

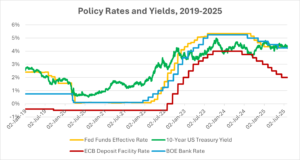

금융에서 수익률 곡선은 미국 정부가 서로 다른 기간으로 돈을 빌릴 때 드는 비용이 얼마나 되는지를 보여준다. 대부분의 사람들은 수익률 곡선이 역전될 때, 즉 단기 금리가 장기 금리보다 높아질 때에만 이를 접한다. 왜냐하면 그런 패턴은 역사적으로 경기 침체 이전에 나타난 경우가 많았기 때문이다. 하지만 수익률 곡선은 경고 신호를 깜빡이는 것 이상의 역할을 한다. 그것은 시장이 성장, 인플레이션, 그리고 향후 연준 정책을 어떻게 바라보는지에 대한 이야기를 들려주고 있다.

주요 중앙은행들은 전반적으로 완화되는 인플레이션 환경 속에서 대체로 기존 기조를 유지했습니다. 미국의 물가 지표는 여전히 안정적이었는데, 12월 헤드라인 CPI는 전년 대비 약 2.7%로 11월과 거의 비슷한 수준을 보였습니다. 이는 연준이 빠르게 움직이기보다는 2026년 후반에 금리를 인하할 가능성이 크다는 기대를 뒷받침했습니다.

미국 달러 지수는 추세 국면에서 벗어나 횡보 국면으로 전환되며 조정 구간에 진입했다. 지난해 초에는 상승과 하락 모두에서 뚜렷한 모멘텀이 나타났지만, 현재는 변동 폭이 줄어들고 기존의 추세 채널도 평평해졌다. 시장은 마치 ‘결정 구간’에 압축된 듯 보이며, 상방 돌파도 하방 이탈도 없는 상태에서 긴장감만 쌓이고 있다…

2026년 첫 번째 완전한 거래 주간은 안정적인 거시 환경 속에서 전개되었으며, 중앙은행 기대에는 제한적인 변화만 나타났다. 주요 경제권 전반의 정책 신호는 12월 말의 메시지와 대체로 일관되었고, 전환보다는 연속성이 강조되는 분위기를 강화했다. 인플레이션 추세는 점진적으로 완화되고 있으며, 성장 지표는 악화보다는 둔화를 가리키고 있어 투자자들은 신중하지만 건설적인 포지션을 유지하고 있다.

이런 장면을 떠올려 보자. 매달 첫 번째 금요일 이른 오후, 갑자기 전반적인 차트가 크게 흔들리기 시작한다. 통화쌍은 오르내리고, 지수도 오르내리며, 금조차 방향을 잡지 못한다. 비농업 고용지표(Non-Farm Payrolls, NFP) 발표 금요일에 오신 것을 환영한다. 한 달에 한 번 발표되는 이 미국 고용 보고서는 시장에 전해지며, 글로벌 시장은 종종 잠시 멈춰 서서 충격에 대비한다.

미국 달러는 현재 주저하는 국면에 들어섰다. 금리 기대가 변화하고 있고, 미국 경제 지표는 완화되고 있으며, 글로벌 시장 심리는 점점 방향성보다는 반응형에 가까워지고 있다. 지난 1년 동안의 강한 상승과 급격한 되돌림 이후, 달러 차트는 트레이더들이 의지할 만한 명확한 단서를 제공하지 못하고 있다. 뚜렷한 편향도 없고, 연준으로부터의 강력한 신호도 없다. 이런 환경에서는 기술적 요소가 더욱 중요해진다. 펀더멘털은 잡음이 많지만, 차트는 더 조용하면서도 완전히 침묵하고 있지는 않다.

2025년이 마무리되어 가는 가운데, 시장은 전년도에 단행된 공격적인 정책 전환의 여파를 계속 소화했습니다. 2025년 4분기에는 새로운 충격이 나타나기보다는, 한 해 동안 누적되어 온 핵심 주제들이 더욱 강화되었습니다. 이번 분기는 자산군 전반에 걸쳐 상대적 안정의 순간을 제공했으며, 통화정책의 방향성은 더 명확해진 반면 재정 제약은 더욱 뚜렷해졌습니다. 본 글은 4분기 시장 전개, 2025년이 투자자들에게 남긴 교훈, 그리고 2026년에 무엇이 기다릴지에 대해 과감한 예측보다는 신중한 현실주의의 관점에서 살펴봅니다.

2022년과 2023년의 인플레이션 충격 이후, 가격 압력은 마침내 완화되기 시작했다. 인플레이션이 사라진 것은 아니지만 속도가 둔화되었으며, 이 단계를 디스인플레이션(disinflation)이라고 한다. 가격은 여전히 상승하고 있지만, 몇 년 전 가계와 정책 당국, 시장을 불안하게 만들었던 속도는 아니다.

글로벌 정책 결정자들은 정책 기조의 차별화와 전반적으로 안정적인 환경 속에서 2026년을 맞이하고 있다. 미국에서는 연방준비제도(Fed) 관계자들이 정책금리를 3.50~3.75% 수준으로 유지한 이후 금리 인상 중단을 시사했다(추가 인상은 없을 것으로 보이며, 2026년에는 한 차례의 금리 인하만이 예상됨). 경제 지표는 인플레이션 둔화와 완만한 성장세를 보여주고 있으며, 시장은 이제 연준의 금리 인하 횟수(아마도 두 차례)가 다른 중앙은행들보다 많을 것으로 보고 있다.

시장은 연휴로 거래일이 줄고 유동성이 제한된 한 주를 보냈으며, 가격 움직임은 새로운 데이터의 서프라이즈보다는 포지셔닝, 거시적 기대, 연말 자금 흐름에 의해 더 크게 좌우되었습니다. 여러 주요 거래소가 크리스마스로 휴장했고, 일부는 단축 거래를 실시하면서 이미 얇았던 환경에서 변동성이 더욱 증폭되었습니다.

시장은 2025년의 마지막에서 두 번째 전체 거래 주를 마무리하며 하나의 핵심 주제에 직면했다. 바로 정책 분화이다. 여러 잠재적 변동성 촉매가 있었음에도 불구하고 투자자들은 대체로 기존 포지션을 유지했으며, 혼조를 보인 미국 거시 지표는 연말을 앞두고 의미 있는 재가격화를 유도하지 못했다.

시장은 주 초부터 연방준비제도에 집중했고, 결과는 큰 놀라움은 없었지만 의미 있는 파급 효과를 가져왔습니다. 수요일, FOMC는 시장의 광범위한 예상대로 25bp 금리 인하를 단행해 연방기금금리 목표 범위를 3.75%-4.00%에서 3.50%-3.75%로 낮추며 4% 정책금리 시대를 공식적으로 마무리했습니다.

장기간 지연된 데이터가 셧다운 종료 후 마침내 공개되면서 투자자들은 인플레이션 완화 조짐을 반겼습니다. 9월 핵심 PCE는 +0.3%만 상승했습니다. 12월 초 심리지표는 소폭 개선됐으나 노동시장 약세가 지속되었습니다. 시장은 12월 9–10일 회의에서 연준이 기준금리를 25bp 인하할 것으로 예상합니다. 낙관론은 여전히 취약하지만, 대부분의 트레이더들은 연준이 경기 둔화를 완화하기 위해 세 번째 연속 금리 인하를 단행할 것으로 보고 있습니다.

투자자들이 연준이 12월 9–10일 회의에서 금리를 인하할 가능성을 높게 반영하면서, 11월 마지막 주 금융시장은 더욱 견고한 흐름으로 마감했다. 미국 정부 셧다운 이후 누적된 자료들이 완화된 모습을 보이고 국채 금리가 하락하면서 시장 심리가 점차 비둘기파적으로 이동했다.

지난주는 43일간 이어진 미국 정부 셧다운 종료와 각국 중앙은행의 신중한 발언이 시장 분위기를 형성했습니다. 예산 연장으로 핵심 불확실성은 해소되었지만, 경제 지표 발표가 밀리면서 10월 CPI 보고서는 취소되었습니다. 시장은 12월 연준의 금리 인하 가능성을 점점 더 높게 보고 있지만, 연준 관계자들은 인플레이션이 통제될 때까지 긴축적 정책을 유지할 것임을 시사했습니다.

이번 주 가장 큰 이슈는 미국 연방정부 셧다운의 종료였습니다. 의회는 수요일 밤 임시 예산안을 승인하여 연방 기관이 다시 문을 열고 직원들이 밀린 급여를 받을 수 있게 했습니다. 셧다운 동안 누락되었던 여러 경제지표도 다시 주목받고 있습니다. 셧다운 기간 동안 발표된 주요 데이터는 9월 CPI뿐이었으며, 10월의 고용 및 인플레이션 지표는 영원히 공개되지 않을 수도 있습니다. 정책 결정자들은 신중하게 움직이고 있습니다.

1년 넘게 글로벌 시장을 지배해온 미국 달러가 최근 고점에서 조용히 하락세를 보이고 있습니다. DXY 지수는 완화되고 있으며, 강한 달러는 전 세계의 유동성을 긴축시켰던 반면, 약한 달러는 주식, 원자재, 신흥시장에 활력을 불어넣습니다(올해 우리가 실제로 목격한 현상입니다). 트레이더들은 궁금해합니다.

중앙은행들이 방향을 바꾸고 있습니다. 연준(Fed), 유럽중앙은행(ECB), 영국은행(BoE)은 2025년 말에 다가가면서 더 비둘기파적인 자세를 취하고 있으며, 금리 인하가 널리 예상되고 있습니다. 물가 상승률은 서서히 그러나 꾸준히 둔화되고 있으며, 채권 수익률은 낮아지고 있습니다. 이론적으로는 이것이 저-duration 주식들, 즉 금융, 에너지, 방어주들이 유리한 시점이 되어야 합니다. 이들은 장기적인 성장 이야기보다는 단기 현금 흐름에 의존합니다.

트레이딩에서의 성공은 우연히 일어나는 경우가 거의 없습니다. 대부분 올바른 일을 꾸준히 반복함으로써 이루어집니다. 그렇기 때문에 루틴을 갖는 것이 큰 차이를 만듭니다. 이제 막 시작했거나, 그동안 즉흥적으로 트레이딩을 해왔다면, 이제는 하루와 일주일의 트레이딩 구조를 세울 때일지도 모릅니다.

왜 11월은 항상 시장의 신뢰를 받는 걸까? 이는 실제 시장의 우위일까, 아니면 기본적인 요인이 잠잠할 때 트레이더들이 의지하는 “달력 기반의 위안제”일까? 역사적으로 주요 주가지수는 11월에 상승하는 경향이 있다. 데이터에 따르면 1950년 이후 11월은 주식시장 수익률이 가장 높은 달이었으며, 11월–12월은 평균적으로 두 달 연속 가장 강세를 보인 기간이다. 그렇다면 매년 발표되는 계절성 차트를 볼 때 의문이 생긴다. “연말 랠리”는 여전히 유효한가? 아니면 올해는 다를까?

이번 주는 정치적 불확실성과 엇갈린 경제 지표들이 시장을 주도했습니다. 미국에서는 부분적인 정부 셧다운이 3주째 이어지며 여러 경제 지표 발표가 지연되었습니다. 의회 의원들은 해결 가능성을 시사했지만 주말 전까지는 돌파구가 없었습니다. 셧다운은 연준의 정책 기대감에도 변동성을 더했습니다.

미국 정부의 셧다운이 3주째에 접어들면서 주요 경제 지표 발표가 중단되어 미국 시장은 주 초반 혼조세로 출발했다. 연준 관계자들은 공백을 메우기 위해 나서 점진적 완화 기조를 재확인했다. 핵심 물가상승률은 여전히 높게 유지되고 있다. 8월 미국의 근원 PCE 물가는 전년 대비 약 2.9% 수준을 기록했다. 셧다운으로 인해 CPI 발표가 지연되며(현재 10월 말로 예정), 시장은 연준의 신호에 더욱 의존했다.

2년간의 급격한 금리 인상 이후, 전 세계 중앙은행들이 마침내 방향을 바꾸고 있다. 2025년, 유럽중앙은행(ECB)은 기준금리를 거의 4%에서 약 2%로 인하했다. 미국 연방준비제도(Fed) 또한 긴축의 브레이크를 풀며, 정점 수준에서 첫 0.25%포인트 인하를 단행했고 연말까지 추가 인하를 예고했다. 영국중앙은행(BoE) 역시 금리 인하를 시작했다.

2025년 3분기, 시장은 정책의 엇갈림 속에서 뚜렷한 방향 전환을 보였다. 미국 연방준비제도(Fed)는 완화 사이클이 임박했음을 시사한 반면, 다수의 정부는 재정 긴축으로 방향을 돌렸다. 성장과 고용이 둔화되면서 미국에서는 9월 말 금리 인하가 단행되었고, 재정정책은 후퇴했다. 투자자들은 이전의 무역전쟁 우려를 무시하고 “뜨거운 여름 랠리”를 즐겼다. 주식시장은 사상 최고치를 경신했고, 기술주와 경기민감주가 상승세를 주도했으며, 금과 같은 안전자산도 강세를 보였다. 이번 분기의 놀라움은 공공지출이 축소되는 와중에도 완화적 통화정책에 시장이 열광했다는 점이었다.

리버풀 FC가 스웨덴 공격수 알렉산더 이삭을 영입했을 때, 축구계는 주목했습니다. 이는 챔피언 팀이 어떻게 정밀함과 장기적인 계획으로 만들어지는지를 보여주는 전략적 행보였습니다. 여러 면에서 성공적인 축구팀을 만드는 과정은 트레이더가 금융 시장에서 성공적인 포트폴리오를 구축하는 과정과 매우 비슷합니다.

해외여행을 해본 적이 있다면 환율이 어떻게 작동하는지 보았을 것입니다. 어떤 해에는 1파운드로 로마에서 카푸치노 두 잔을 살 수 있지만, 다음 해에는 겨우 한 잔 반밖에 살 수 없습니다. 트레이더들에게 이러한 변화는 단순한 휴가 중의 작은 에피소드가 아니라 기회입니다. 중요한 질문은 단순합니다: 무엇이 통화쌍을 움직이는가?

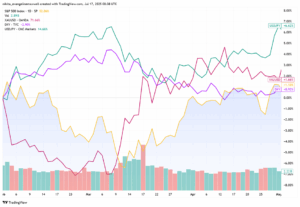

2025년 9월 말, 신흥시장 주식이 반등하면서 미국 달러가 약세를 보였습니다. iShares MSCI Emerging Markets ETF(EEM)는 약 53.4달러(52주 고점 53.67달러에 근접)까지 올라 수개월 만에 최고치를 기록했고, 미국 달러지수(DXY)는 최근 고점(약 98.6)에서 후퇴해 더 낮은 지지선(약 97.6)을 테스트했습니다. 이러한 역상관 관계—달러 약세와 EEM 강세—는 전형적입니다. 특히 연준/Fed·CPI·고용 데이터 발표를 앞두고 EEM 대 DXY 차트가 주목받고 있습니다.

투자자들은 종종 헬스케어를 “안전한 피난처”로 생각합니다 – 경기가 호황이든 불황이든 사람들은 약이 필요하기 때문입니다. 하지만 2025년 2분기의 모습은 혼재되어 있습니다. 지난 1년 동안 헬스케어 주식은 전체 시장보다 부진하여 밸류에이션이 수년 만의 저점에 머물렀습니다.

지난주 시장은 두 가지 이야기 사이에서 대부분의 시간을 보냈습니다: 끈질기게 높은 인플레이션과 2024년 말 이후 처음으로 금리를 인하한 연준입니다. 8월 PCE 수치는 예상대로 나왔으며, 근원 물가는 전월 대비 0.3%, 전년 대비 2.7% 상승했습니다. 크게 고무적이지는 않았지만 우려했던 것보다 나쁘지도 않았습니다. 이는 금리 인하 이후 불안을 진정시키기에 충분했으나, 투자자들은 이것이 완화 사이클의 시작인지 아니면 단순히 신중한 조정인지에 대해 여전히 고민했습니다.

After two years of rapid rate hikes, central banks are finally shifting gears. The ECB has already cut its benchmark rate back down to around 2% after peaking near 4%, while the US Fed is only just starting to trim from its much higher peak. That divergence leaves investors asking an awkward question: if rates keep sliding, which side of the Atlantic has the stronger banks?

9월은 부진한 지표, 신중한 중앙은행, 그리고 지속되는 지정학적 위험을 저울질하며 시작됐다.

미국에서는 8월 고용보고서가 분위기를 주도했다. 비농업 고용은 16만5천 명 증가하며 예상치를 밑돌았고, 실업률은 4.3%로 상승해 2023년 이후 최고치를 기록했다. 임금 상승률은 전년 대비 3.9%로 둔화, 인플레이션 압력 완화를 시사했지만 노동 수요도 약화됐다. 제조업은 ISM 지수 47.8로 위축 상태를 유지했으나 서비스업은 52.7로 버텼다. 파월 의장의 잭슨홀 비둘기파적 발언과 함께 이 데이터는 9월 연준 금리 인하 기대를 강화했다.

유로존 인플레이션이 ECB의 2% 목표를 소폭 넘어 2.1%로 나타났습니다. 언뜻 보기에 별것 아닌 것 같지만, 트레이더들은 이런 작은 변화에 주목합니다. 그 이유는 아주 미묘한 초과치라도 금리에 대한 기대를 바꿀 수 있고, 이는 곧바로 주식시장에 영향을 미치기 때문입니다. 시장은 이에 반응했습니다. STOXX 600은 약 1.5% 하락했고, DAX는 2% 이상 하락하면서 투자자들이 보유 자산을 재조정했습니다. 실제 수치의 작은 움직임조차도 시장에 파급 효과를 일으킬 수 있습니다.

글로벌 시장은 통화정책 기대 변화와 예상치 못한 지정학적 변수로 인해 변동성이 큰 한 주를 보냈습니다. 미국에서는 파월의 잭슨홀 연설이 비둘기파적 성향을 띠며, 위험이 노동시장 약세 쪽으로 기울었음을 시사했고 9월 금리 인하의 문을 열었습니다. 동시에 상무부는 2분기 GDP를 연율 3.3%로 상향 조정해 초기 예상보다 더 탄탄한 기반을 보여주었습니다. 근원 PCE는 전년 대비 2.9%로 둔화되며 디스인플레이션 흐름을 유지했지만, 소비자 신뢰는 하락하고 고용은 둔화했습니다. 종합적으로, 트레이더들은 다음 달 금리 인하 가능성을 90% 가까이 반영했습니다.

10년 넘게 돈은 싸게 빌릴 수 있었고 — 어쩌면 너무 쌌을지도 모릅니다?! 이제 그 시대는 끝났습니다. 금리와 채권 수익률은 금융위기 이전에 마지막으로 보았던 수준으로 다시 뛰어올랐고, 그 충격이 시장을 흔들고 있습니다. 어떤 금융사는 번창하고, 다른 금융사는 간신히 숨을 고르고 있습니다. 투자자들은 어떨까요? 여파는 은행 실적을 훨씬 넘어섭니다. 금리가 높아지면 은행에는 무조건 “좋다”라고 생각하기 쉽지만, 실제로는 훨씬 더 복잡합니다!

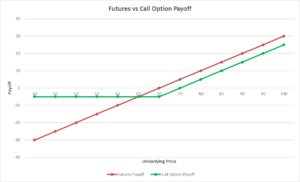

몇 달 전에 휴가를 미리 예약해서 항공권 가격을 고정해본 적이 있다면 이미 파생상품의 개념을 이해하고 있는 것입니다. 금융시장에서의 작동 방식도 동일합니다. 주식, 원유 한 배럴, 혹은 통화와 같은 다른 자산에서 가치를 파생하는 계약입니다. 실제 자산을 소유하지는 않지만, 그 가격이 어떻게 움직이느냐에 따라 이익을 얻거나 손실을 입을 수 있습니다.

미국 증시는 사상 최고 수준에 있지만 랠리는 이례적으로 폭이 좁습니다. 상승분의 거의 전부가 소수의 메가캡 기술주에서 나왔습니다. 4월 이후 S&P 500은 약 27% 급등했고, “Magnificent Seven”은 현재 지수의 약 3분의 1을 차지합니다. 엔비디아만 약 8%를, 마이크로소프트와 애플은 각각 약 7%와 6%를 차지합니다. 이 세 종목만 합쳐도 S&P의 5분의 1을 넘습니다. 따라서 질문은 간단합니다. 이렇게 소수 종목에 의해 견인되는 랠리가 계속될 수 있을까요, 아니면 모멘텀이 금이 가기 시작했을까요?

가장 작은 개인 투자 계좌에서 가장 큰 기관 트레이딩 데스크까지, 모든 트레이딩 커뮤니티는 동일한 희소성에 직면합니다: 유한한 자본과 무한한 시장 불확실성. 자금은 한정되어 있지만 가격 변동은 무한하기 때문에 모든 트레이더는 고전 경제학의 “무엇을, 어떻게, 누구를 위해”라는 틀과 닮은 세 가지 근본적인 질문에 맞닥뜨리게 됩니다:

Investors are buzzing about two things right now: Warren Buffett’s latest portfolio shake-up and Amazon’s stock soaring back toward all-time highs. Both are helping shape the mood in the US and giving investors something to feel excited about.

상상해 보세요. 이른 아침, 커피를 손에 들고 전 세계 트레이더들이 화면을 응시하고 있습니다. 한 가지 수치가 곧 발표될 예정입니다. 최신 인플레이션 수치일 수도 있고, 월간 고용 보고서일 수도 있습니다. 어느 쪽이든, 몇 초 안에 뉴스 속보로 퍼집니다. 그리고 바로 그 순간, 시장은 급등하거나, 흔들리거나, 혼란에 빠질 수 있습니다.

S&P 500 지수는 최근 강세를 보이고 있습니다. 수주간의 꾸준한 상승 끝에 2025년 7월 28일 월요일, 약 6,388포인트로 사상 최고치를 기록했습니다. 투자자들은 여전히 인공지능에 대한 기대감, 견조한 실적, 그리고 금리 인상을 보류할 것으로 보이는 연준에 힘입어 상승세를 이어가고 있습니다.

유럽. “시장 리더십”이라고 할 때 투자자들의 머릿속에 가장 먼저 떠오르는 이름은 아닐 것입니다. 지난 10년 동안, 유럽은 미국 기술 시장이 중심이 된 동안 조용히 뒤에서 지켜보는 역할을 했습니다. 하지만 2025년? 뭔가 달라졌습니다. 유럽 주식은 급등하고 있으며, 이번에는 잘못된 출발이 아닐 수 있습니다.

시장이 불안정해지거나 뉴스 헤드라인이 "위기 모드"로 전환될 때, 투자자들이 흔히 말하는 안전자산으로 이동하는 것을 자주 볼 수 있습니다. 금, 엔화, 그리고 달러. 하지만 무엇이 이 자산들을 '안전'하게 만들며, 왜 모든 것이 무너지는 듯할 때 사람들은 그것들로 몰리는 걸까요?

Nasdaq-100은 6월 말 기술주 급등 이후 다시 역사적인 최고치에 도달했습니다. 7월 9일, 이 지수는 22,884로 상승했으며, 반도체 제조업체 Nvidia가 급등하며 미국 기업 중 최초로 시가 총액 4조 달러를 넘었습니다 — 이는 AI에 대한 새로운 낙관론이 다시 불붙었기 때문입니다.