FRBの落ち着いたシグナル、市場ではまちまちなシグナル|週間レビュー:2026年1月26日〜30日

経済概況

市場は今週、二つのよく知られた力の間で揺れ動いた。中央銀行がどこまで明確に語るかという点と、データが静かに示唆している内容である。重要な基準点となったのは1月のFRBの決定で、政策当局は政策金利を3.50%〜3.75%の範囲で据え置いた。声明では、FRBは成長が「堅調なペースで拡大している」と繰り返し述べ、雇用の増加は「低水準にとどまっている」一方で、失業率には「いくつかの安定化の兆し」が見られると指摘し、インフレは依然として「やや高い」とした。

パウエル議長の関連発言は、現在の政策が勢いよりも忍耐を重視しているという考えを一段と強めた。同氏は、2026年に入る経済は「堅固な基盤」にあると表現しつつ、インフレが依然として目標を上回っており、不確実性が高い状態が続いていることも認めた。実務的には、この組み合わせは次の一手が事前に強く約束されているというよりも、今後発表されるインフレ指標や経済活動データ次第となるため、投資家が利回りやリスク選好のわずかな変化にも敏感になりやすい状況を生み出す。

FRB以外では、今週のトーンは企業決算のヘッドラインと金利環境との綱引きによっても形作られた。一部の取引日は序盤に前向きな雰囲気が見られたものの、信頼感は長続きせず、ニュースの流れが不安定になると投資家がリスクを削減する姿勢を示していることが値動きからうかがえた。これは1月下旬としては珍しいことではなく、ポジショニングや決算シーズンが、マクロの物語自体が大きく変わっていなくても日々の変動を増幅させることがある。

株式・債券・コモディティ

株式市場では、米国の主要株価指数はまちまちの結果で週を終えた。S&P500は0.3%上昇した一方、ナスダック総合指数は0.45%下落した。ダウ工業株30種平均は0.2%下落し、ラッセル2000は約2.0%下落して、小型株にとって軟調な週であったことを示している。グローバル市場では、MSCI EAFE指数が1.6%上昇した。

金利面では、米国債利回りは長期ゾーンでやや上昇し、短期ゾーンでは概ね横ばいとなった。これは、FRBが差し迫った緩和ではなく忍耐的な姿勢を取っていると投資家が受け止めていることと一致する。金曜日の引け時点で、2年債利回りは約3.52%、10年債は約4.26%、30年債は約4.87%だった。FRBが政策金利を据え置き、データ依存の姿勢を再確認する中、今週は債券市場に単一の支配的なストーリーがあったわけではない。代わりに、利回りはリスク選好の変化や、インフレと雇用の間でFRBのスタンスをどう解釈するかに応じて動いた。

コモディティはより明確な方向性を示した。原油価格は週を通じて7.0%以上上昇した一方、金は5.0%以上下落した。銀は約20.0%と大幅に下落し、変動性の高い市場環境の中でも際立つ動きとなった。ここでの主なポイントは、コモディティのパフォーマンスが分岐したという点である。エネルギーは大きく強含んだ一方、貴金属、特に銀は、それまでの上昇分の相当部分を失った。

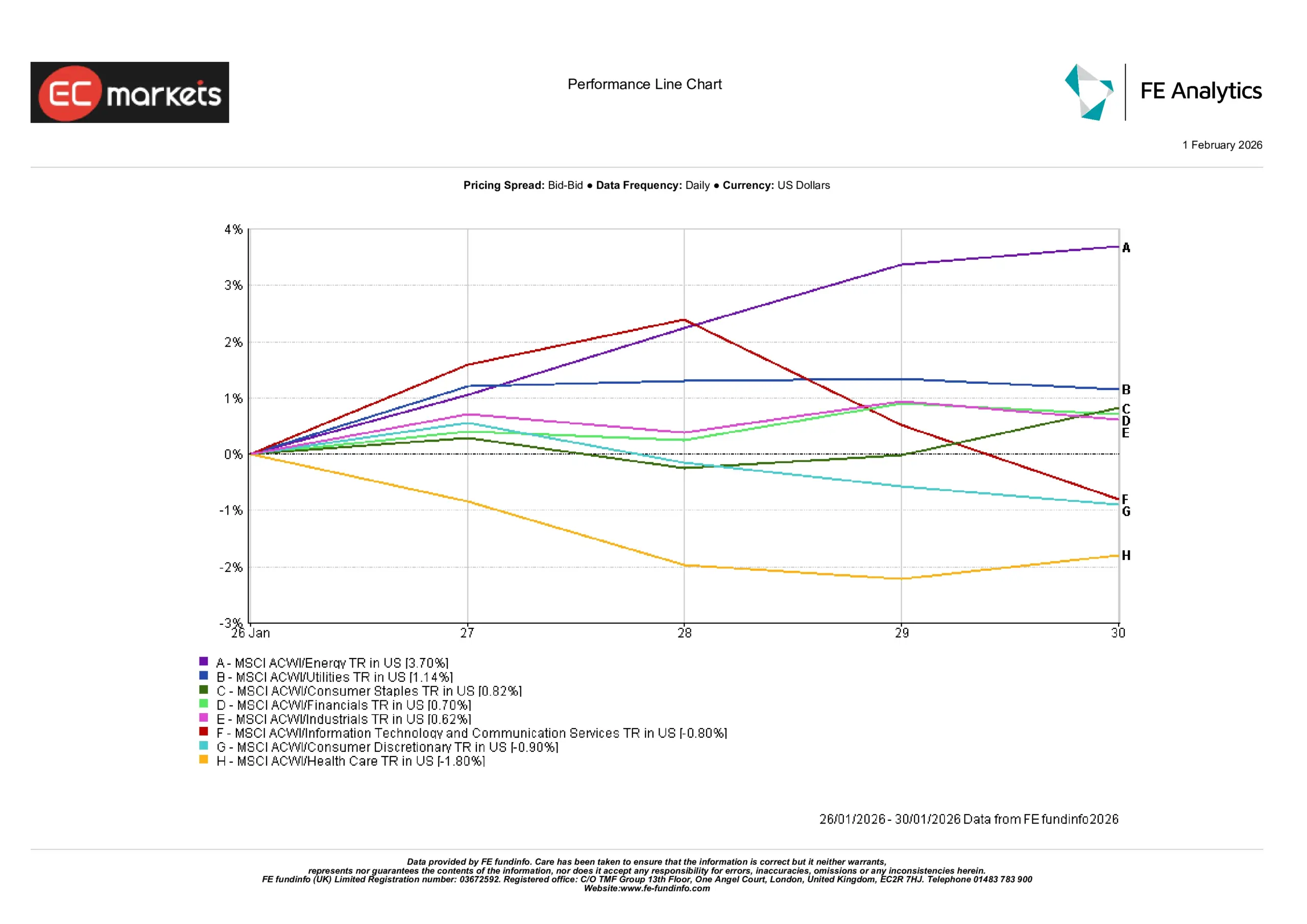

セクター別動向

エネルギーセクターが週次で3.70%上昇し、明確な首位となった。公益事業も1.14%上昇し、生活必需品は0.82%上昇するなど、市場全体にはややディフェンシブな傾向が見られた。金融は0.70%、資本財・産業セクターは0.62%上昇し、堅調ではあったものの、エネルギーほど目立つ動きではなかった。

弱含んだのは、通信サービスと情報技術で、それぞれ0.80%下落した。一般消費財も0.90%下落し、ヘルスケアが最も遅れを取り、1.80%下落した。

平易に言えば、今週は原油価格の上昇や安定したキャッシュフローに結び付く分野が評価された一方で、成長に敏感で消費関連のセクターは、利回りが高止まりし、決算関連のニュースが不確実性を生む中で、より脆弱だった。

セクター別動向

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年1月30日時点。

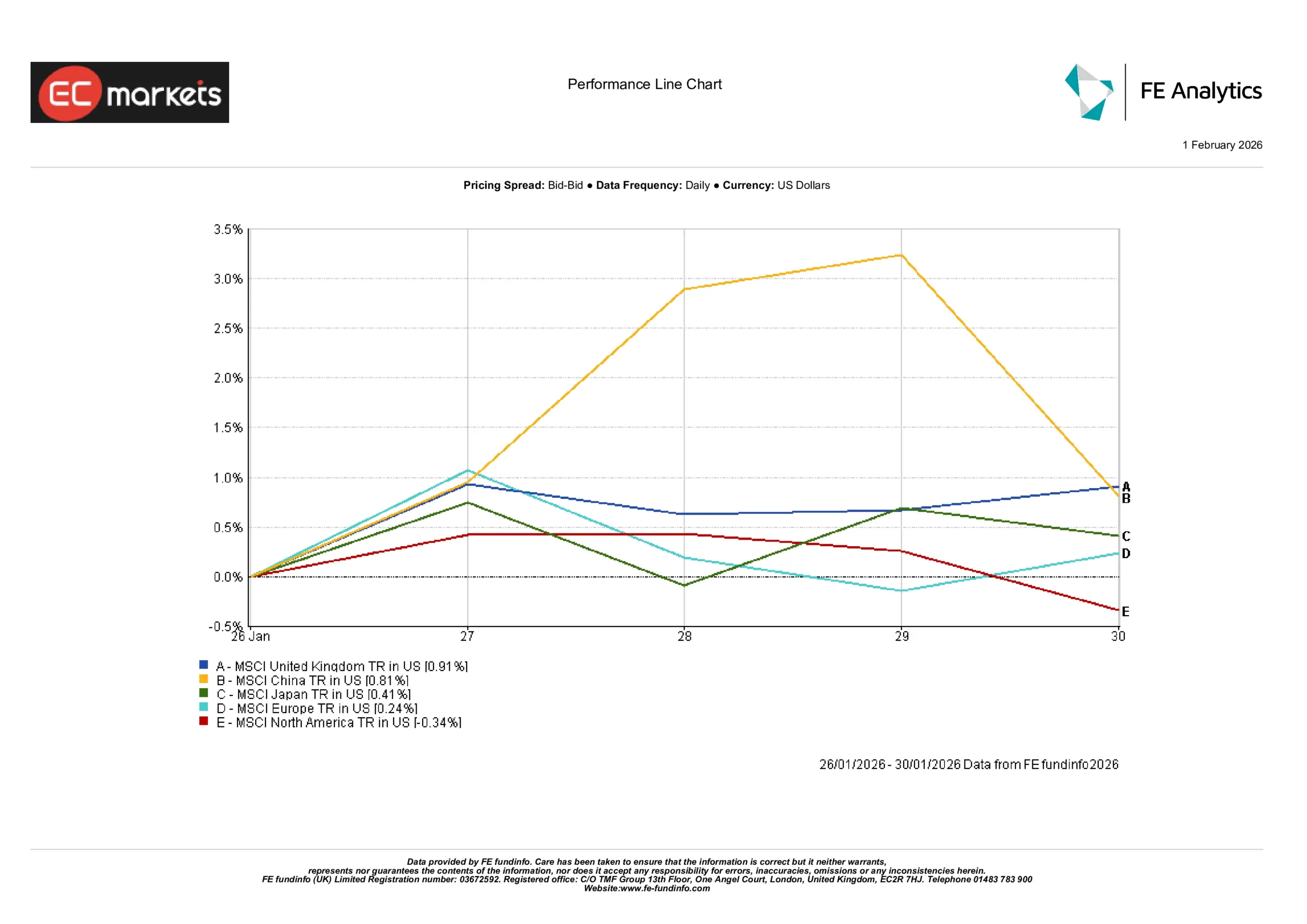

地域別市場

地域別では、英国が0.91%、中国が0.81%上昇し、パフォーマンスをけん引した。日本は0.41%上昇し、欧州は0.24%と小幅高で終了した。北米は例外的に、週を通じて0.34%下落した。

この相対的な分かれ方は、投資家が日々体感していた状況と一致している。米国市場は、堅調なマクロ環境と、決算に対するより選別的な反応との間で引き裂かれる一方、欧州やアジアの一部は月末に向けて比較的底堅く推移した。また、このような週では、地域別の結果が現地のニュースだけでなく、各地域内のセクター構成、特にエネルギー、ディフェンシブ、そして大型テクノロジーの比重を反映する場合がある点にも留意したい。

地域別動向

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年1月30日時点。

為替市場

EUR/USDは週を通じて軟化し、一時的に持ち直したものの、FRBを巡る期待の変化がドルを支える中で下落基調となった。GBP/USDは概ね横ばいで推移し、週半ばの上昇はドル全体の動きが主導する中で薄れた。USD/JPYは序盤に弱含んだ後に回復し、リスク選好と米国債利回りの動きとの間での典型的な綱引きを反映した。GBP/JPYは週全体でやや上昇し、週初には双方向の取引が見られたものの、週末にかけてリスク選好がやや強まったことを示唆した。

見通しと今後の注目点

来週も投資家の関心は、中央銀行のコミュニケーション、次のインフレおよび経済活動指標、そして企業決算の進捗という三つの要因に向けられる可能性が高い。FRBが金利を据え置き、データ依存を強調した後だけに、今後発表される米国指標が、インフレが目標を上回る中で成長の底堅さを裏付けるのか、それともその見方を和らげるのかが注目される。

決算シーズンも引き続き重要な背景要因である。マクロ環境が安定しているように見える局面でも、企業の業績やガイダンスは、特にテクノロジー投資、消費需要、金利感応度に関連する分野で、指数の主導役を急速に入れ替えることがある。多くの投資家にとって最も実践的な心構えは冷静さだ。先週は、市場が依然として素早くトーンを切り替える可能性があることを示す一方で、政策当局が安定し、データが大きなサプライズをもたらさない場合には、価格変動が抑制され得ることも示した。