欧州銀行 vs 米国銀行:金利引き下げにより適しているのはどちらか?

2年間の急速な利上げを経て、中央銀行はついに方向転換を始めている。欧州中央銀行(ECB)はすでに基準金利を約4%のピークから約2%まで引き下げたが、米連邦準備制度(FRB)ははるかに高いピークからようやく利下げを始めたところだ。この乖離は投資家に不安な問いを投げかける:もし金利がさらに下がり続けるなら、大西洋のどちら側の銀行がより強いのか?

金利が下がると通常は純金利マージン(NIM)が圧縮される。NIMは銀行が貸出から得る利息と預金に支払う利息の差だ。利息収入に大きく依存している銀行にとって、この圧力はすぐに影響を与える可能性がある。

主な要因

大きな違いの一つは収益源だ。欧州銀行の収益のおよそ60%は純金利に依存しているが、米国銀行はそれよりはるかに少なく、代わりにクレジットカード、投資銀行業務、資産運用から多額の手数料を得ている。この構成は重要で、貸出スプレッドが縮小すると欧州銀行の方がより直接的に影響を受ける。

とはいえ、彼らはすでにこのシナリオを経験している。欧州の銀行はゼロ金利やマイナス金利の環境で10年間も苦しんだ。それは深刻な打撃を与えたが、大幅なコスト削減やバランスシートの健全化を余儀なくされた。対照的に、米国の銀行はそのような環境で運営したことがなく、高いマージンを享受してきたが、金利が急速に下がった場合には試されていない可能性がある。

もう一つの要因は預金金利の設定だ。金利が急騰した際、銀行は貸出金利を素早く引き上げたが、預金金利の引き上げは遅かった。政策金利が下がれば、その逆を試みるだろう。欧州の銀行はこの点において経験豊富で、マイナス金利時代には多くの銀行が預金コストをほぼゼロに維持した。強力な小売ネットワークを持つ米国銀行も可能だが、価格に敏感な預金に依存している銀行はマージンがより早く縮小する可能性がある。

ファンダメンタルズ

収益性の面では、欧州は静かに格差を大きく縮めている。今年のROEは約10%に上昇し、銀行株は2025年初頭に50%以上急騰した。投資家はついに多くの銀行に対して簿価を上回る価格を支払っている—数年前には考えられなかったことだ。米国の銀行は依然として高いバリュエーションを享受しており、これは彼らの強力な収益実績を反映している。

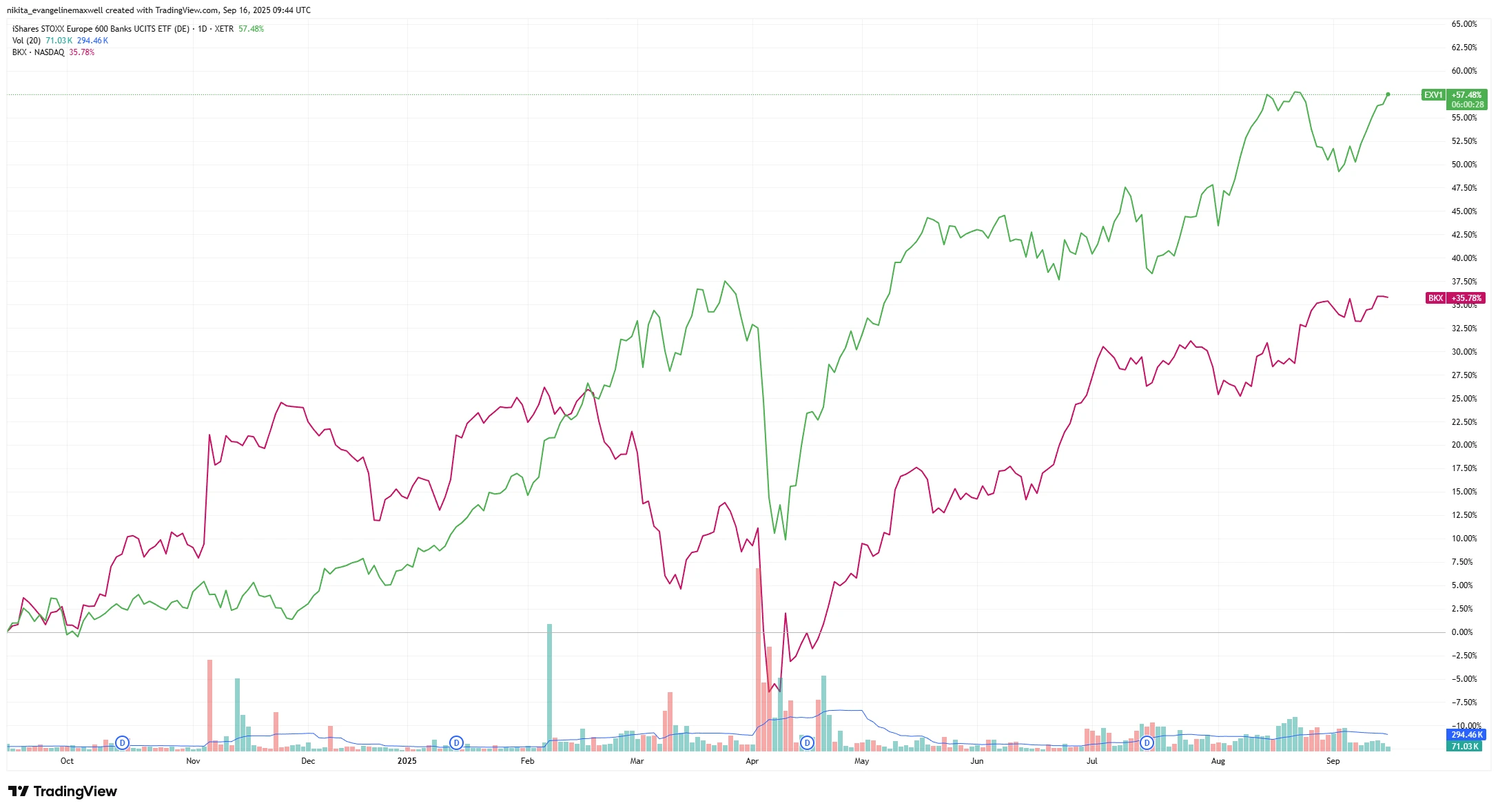

欧州銀行 vs 米国銀行の1年株価パフォーマンス (EXV1 vs BKX)

出典: TradingView. すべての指数は米ドル建てのトータルリターン。過去の実績は将来の実績を示す信頼できる指標ではない。データは2025年9月16日時点。

過去1年間、欧州の銀行株は米国の同業他社を上回り、より強力な収益と改善された投資家心理を反映している。この価格差は市場心理がいかに急速に変化したかを示している。1年前には投資家は欧州の銀行にほとんど手を出さなかったが、今では金利のピークが織り込まれ、米国銀行を上回った。

米国の銀行は純金利で約3%を稼いでおり、これは欧州の1.6%のほぼ2倍だ。これにより、金利が下がる局面でより大きな余裕を持つことができる。欧州の薄いマージンはより早く圧縮される可能性があるが、長年のコスト削減やデジタルシステムへの投資が打撃を和らげるかもしれない。

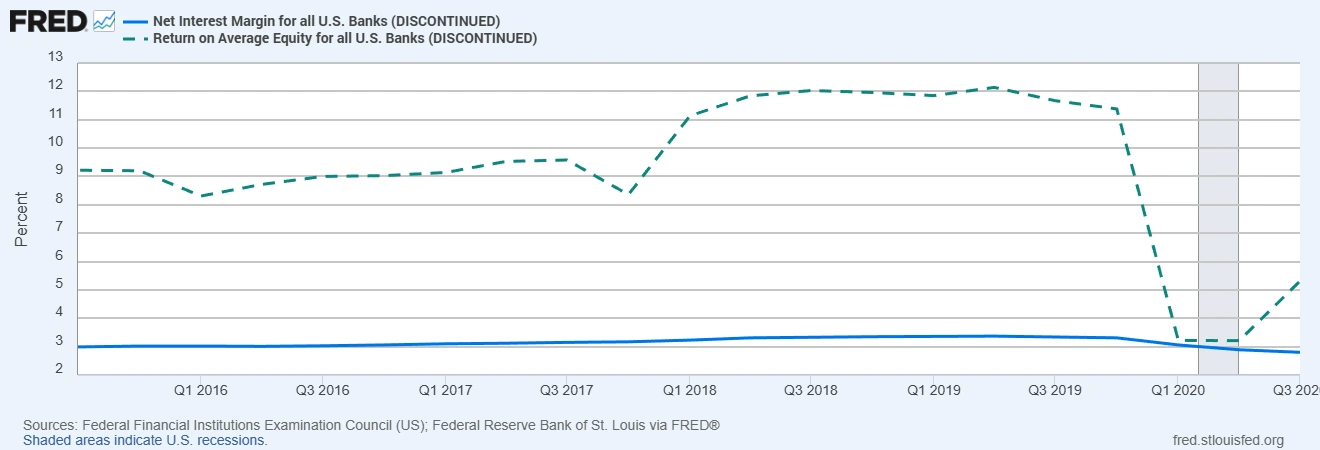

米国銀行の純金利マージンとROE(最新データ)

出典: 米国連邦金融機関審査委員会; セントルイス連邦準備銀行 FRED® (2023年第1四半期時点のデータ)

網掛け部分は米国の景気後退期を示す。

米国の銀行は構造的により高いマージンと収益性を持っており、下振れ局面を吸収する余地が大きい。この差は、米国の銀行が金利下落により長く耐えられる理由を説明している—収益力が欧州の多くの銀行にはまだない内蔵クッションを与えている。

一方で、両地域のバランスシートは堅固だ。信用の質は良好で、不良債権は低く、資本バッファーは強力だ—欧州はCET1(普通株式等 Tier1 比率)が約16%、米国の大手銀行は12〜14%程度である。これにより、両地域ともすぐに配当や自社株買いを削減せずに利益減少を吸収する余地がある。

マクロとリスク

ECBは利下げをほぼ終了したように見える。これはマイナス金利のリスクを取り除いたが、欧州は依然として低成長に直面している。貸出需要は引き続き弱いかもしれない。米国は「ソフトランディング」に成功する可能性があり、これが信用成長を後押しするかもしれないが、逆風もある: イールドカーブの逆転、規制強化、消費者信用や商業不動産の徐々に高まるストレスだ。

真のリスクは、金利が予想以上に急速に下落した場合に鋭いマージン圧力が生じることだ。欧州の銀行が最初に影響を受ける可能性が高いが、米国の地方銀行も苦しむ可能性がある。もう一つの懸念は信用ショックだ。米国の銀行はクレジットカードや不動産ローンへのエクスポージャーが大きく、欧州はエネルギーコストの急騰や中小企業のデフォルトが始まれば揺らぐ可能性がある。さらに政治リスク—欧州での超過利潤税や米国でのより厳格な資本規制—も加わり、どちらの地域も楽ではない。

まとめ

もし選ばなければならないなら、米国の銀行がわずかに優位に立つだろう。より高いマージンと多様化された収益源によって、彼らは金利下落に対処する手段を多く持っている。しかし、欧州の銀行もかつての脆弱な存在ではない—彼らは資本を再構築し、効率化し、安定したリターンを提供できることを証明している。

投資家にとっては、片方を選ぶことではないかもしれない。より賢明な戦略は、今後数四半期のマージンや貸出成長の動きを注視し…そして両方をレーダーに載せておくことだ。